楼市政策朝令夕改的背后,是一系列两难困局

坚持“房住不炒”的定位与“因城施策”的变通之间,该如何平衡呢?

01

短命的政策

自2016年9月30日全国楼市统一调控以来,至今已三年有余。

其实,很多城市早已撑不下去了。在今年突如其来的新冠疫情冲击下,包括房地产在内的绝大多数行业更是损失惨重,随之而来的是地方财政收入锐减后的窘境、经济下行带来的就业锐减及可能引发的社会不稳定……

如何在最短时间内力挽狂澜刺激经济呢?

你想到了、地方政府也想到了,就是 刺激房地产 。

可中央一再强调“房住不炒”、“不把房地产作为短期刺激经济的手段”,如何在上符政策、下合需求间把握好度呢?

以“打赢疫情防控阻击战”、“恢复经济进入正轨”、“实现年度经济发展目标”、“促进房地产健康稳定发展”等诸多名义放松楼市调控、试探政策的底线就出现了。

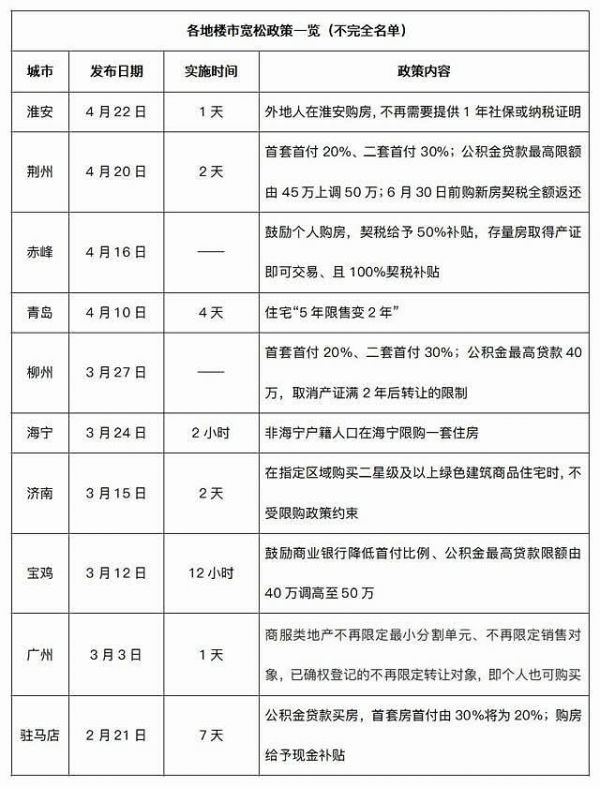

于是我们看到:疫情爆发后,众多城市出台了刺激楼市、放松调控的擦边球政策。

如果缓缴土地让金、容缺办理各种证件、放松购房监管资金提取标准、放宽人才引入政策等还算合理得话,那降低首付、提高贷款限额、补贴契税和购房款、甚至放松限购限售等政策则简直是赤裸裸的刺激楼市了……而这显然与中央精神相悖。

于是我们看到了重复上演的一幕——发布文件又纷纷撤回,出现政策数日游、二日游、一日游、甚至小时游的奇葩景象。

据统计,今年以来全国各地发布房地产支持性的政策多达百起,其中绝大部分偏向刺激的政策都被撤回。

在已经有“城市撤回发布楼市政策”的前车之鉴下,为何各地还前仆后继的重蹈“发布政策、再撤回政策”的覆辙呢?

因为地方政府难啊!

放不放松楼市调控、要不要刺激楼市一把、地方经济如何稳、民生就业如何保……这一系列的两难困局正让地方政府焦头烂额。

02

两难的困局

房地产行业产业链之长、牵涉上下游行业之多、影响经济范围之广、对经济拉动作用之大、对解决民生就业难题之强、对地方财政收入贡献之深……是其他任何一个行业都无法比拟的,房地产是当之无愧的国民经济支柱。

现在中央提出“六稳”、“六保”,对广大的三四五线、乃至十八线城市来说,刺激房地产就是一剂立竿见影的良药——长期看,也许是一剂饮鸩止渴的毒药。

六保:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转

六稳:稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期

可刺激房地产又与中央政策相违背,不得以才会明里暗里的放松调控、并不断的试探政策底线,并由此让地方政府进退两难、陷入困局。

困局一

经济启动

从2018年开始的这轮经济下行周期,早已让地方政府承受巨大压力。而今又在新冠疫情冲击下,更是雪上加霜。

企业限产甚至停产、商业部分甚至全部停业、交通几乎停滞……直接让经济按下暂停键,相应就是经济断崖式下跌,失业、尤其低技术就业的中低收入群体失业骤增,甚至影响到生存。

经济暂停容易,可重启艰难,主要是生产供应链遭到破坏,需要协同复工复产。

可万没想到的是,在中国疫情得到控制后,3月之后疫情居然在海外扩散、失控。

在国内生产链恢复的过程中,猛然遭遇到海外需求的锐减——你生产出来的商品卖给谁呢?没有买家,复工复产又有何用呢?

这就是启动经济困局: 实体经济启动艰难,这就需要房地产救急,可刺激房地产又与中央政策相悖。

困局二

财政依赖

在经济下行、疫情冲击下,企业营收锐减、个人收入锐减…政府的收入也在锐减啊,可财政支出却是刚性的——据报道,个别财政匮乏的地方连人员工资都发不下来了,当赤字亏空越来越大时,让地方政府如何运行呢?

近二十年来随着城市化推进,卖地收入成为绝大多数地方政府重要的财政收入,并由此形成了土地财政依赖。

当实体经济的财税收入锐减,地方不得不又想拎起房地产这个夜壶,既有利于房地产相关的税费收入、也有利于卖地的收入。

财政部于今年1月公布的数据显示:截至2019年底,地方政府债务余额为21万亿。

这犹如一座大山压在地方政府的头上,这么多的债务要还、从哪里搞钱呢?一线等实力强的城市实业发达、税源广还好说,对于广大税收本就贫乏的城市来说如何筹钱?想来想去,还是房地产见效最快。

这就是地方政府财政依赖的困局: 财政得有收入保证,而当下就需要房地产救急,可刺激房地产又与中央政策相悖。

困局三

金融安全

房地产是资金密集型行业、也是高杠杆行业,稍有不慎就会引发债务危机,严重的甚至造成金融危机、甚至经济危机,所以中央一再提出要防止金融系统性风险。

系统性风险指的是房价上涨吗?不是,是房价下跌、或者大跌,跌到房产价值不足以偿付贷款金额。

楼市调控就是为了防止房价涨幅太高、形成泡沫,一旦泡沫破灭就会引发系统性金融风险,可如果在调控下房价直接大幅下跌,那系统性风险就直接到来了啊。

各地或明或暗的松绑楼市,很大程度上就是为了托住房价、不让房价出现大跌。

另外,现在新房都是期房销售,并且地产商背负了大量银行贷款,一旦销售不畅极易引发项目烂尾,这除了会引发群体性维权事件之外,同样会引发金融系统性风险——烂尾的资金很大一部分就来自于银行。

这就是金融系统性安全的困局: 要保金融安全,就得托住房价,而拖住房价就得适当的放松楼市调控,可这又与中央政策相悖。

困局四

房价预期

稍加留意就会发现,放松楼市的多是经济实体偏弱、土地新房供应量大、缺乏人口流入的四五线城市。

其实这些城市上一轮房价上涨主要是棚户区改造货币化安置的结果,当然也有老百姓跟风追涨的原因,它们本质上是缺乏上涨基础的。

这些城市即使放开限购、限贷、限售等调控措施,也不会引起房价大涨。但是,它会造成心理影响。

因为这些房价本不会上涨城市的调控放松,会给其他城市的老百姓造成一种“调控要放松、房价将暴涨”心理预期,而抢房就来自于的“房价将暴涨”的心理预期。

若再经过以自媒体为主舆论造势宣传(媒体的天性就是唯恐天下不乱),就会弄巧成拙、反而真的引发房价上涨。

中小城市放松调控本没有错,错的是它产生的影响。

这就是房价预期的困境: 本来各城可以根据当地情况适当放松楼市调控、甚至适度刺激一下,可产生的连锁反映太大,以致看起来跟中央的政策相悖。

以上就是地方政府面临的系列困局,楼市调控是既恨又爱。

03

调控的无奈

中央对楼市的目标其实很明确,就是稳——价格可小幅波动,但不能大幅波动。底线是不发生金融系统性风险。

具体策略就是“房住不炒”和“因城施策”。

对“房住不炒”和“因城施策”如何理解,虽没有明确文件,但经过二三年的实施大家已估摸出个大概。

当房价涨幅过大时,就提“房住不炒”,目的是抑制房价;当房价要大幅下跌时,则提“因城施策”,目的托住房价。这也就是实现中央的大目标——稳房价。

什么是房住、什么是房炒呢?

家庭已有一套小房子,想改善一下再买个大三房,是住是炒?

因为有钱,想买套大平层/大别墅豪宅,是住是炒?

因为手里宽裕,其他理财不懂或觉得不安全,买两套作为收租投资,是住是炒?

……

界定“房炒”的一个定量指标应是杠杆 ——是否贷款了、贷了多少数额多少成数的款,只有欠银行债务不还才会造成系统性风险。

若是全款买房,等泡沫破灭亏钱爆仓损失的只是个人…此时社会财富没有消失,只是发生了转移,肉烂在了大锅里。

对于首套房,在确保月供能力的情况下可以适度高杠杆(以前我们有过20%首付、香港可以10%首付、甚至一些西方国家可以0首付);

对于二套改善住房(得明确改善的定量指标),可以适度杠杆(目前多是60%首付);

对于三套以上住房和豪宅必须全款,并严查资金来源, 必须是自有资金而非贷款……

既坚持了房住不炒,又拉动了经济。

我国城市的房价是分化的,并且愈发明显,就像北京的一平方可以购买鹤岗的一套房。 一些四五线小城根本没有调控的必要…不是抑制房价上涨、而是托住房价不跌,取消限购限贷、甚至鼓励买房就是“因城施策”,就是稳房价。

但现实是复杂和无奈的。

主要是中国人对房子的信仰、对房价的信仰太坚定了。

凡是楼市放松,不管是什么级别的城市,都会条件反射似得联想到房价要涨;了凡是利率、存准率稍作做下调,都立马联想到钱多放水了、房价就要涨了……结果就是本该放松调控的城市不能放松。

只有老百姓对房子的信仰破灭,楼市调控才会回归到它的本质。只是,这一刻何时到来呢?

来源:米筐投资

相关知识

楼市政策朝令夕改的背后,是一系列两难困局

真有需要调整楼市政策,就得有底气,不要“朝令夕改”

真有需要调整楼市政策,就得有底气,不要“朝令夕改”

楼市政策“几日游”再现 荆州市相关楼市宽松政策将取消

芜湖无为市取消房产限售政策

楼市政策“一日游”频现背后,详解调控平衡术

行业透视 | 政策频现一日游,因城施策的底线在哪里?

多地楼市政策“一日游”频现背后,详解调控平衡术!

存活期仅2天!全国尺度最大楼市宽松政策被收回

存活期仅2天!全国尺度最大楼市宽松政策被收回

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284