“三道红线”后,房企这些变化值得一看

中房网讯 “行业最佳窗口期已经过去,房地产公司依赖财务杠杆弯道超车的时代已经不复存在”。这是一位TOP20房企高管对于行业新形势下的一个观点。

在他看来,正是由于“三道红线”的出台,给房地产行业带来了巨大的影响与改变。

所谓“三道红线”,是指2020年8月住建部、央行召集房企开会时提出的三个监管要求——剔除预收款的资产负债率不得大于70%、净负债率不得大于100%、现金短债比不得小于1倍。

根据踩线的条数,监管部门将房企分成“红、橙、黄、绿”四档管理,每降低一档,有息负债规模增速上限增加5%,即使是处于绿档位置的房企,有息负债年增幅也不得超过15%。

而“踩线”数量越多,房地产企业面临的降杠杆压力越大。

按照监管要求,从今年1月1日起,房企正式进入降杠杆测试期。到2023年6月底,12家试点房企的“三道红线”指标必须全部达标,2023年底所有房企实现达标。

时至今日,距“三道红线”出台已有10个月的时间,不少房企的财务情况得到改善,部分企业快速下档至黄档,甚至是绿档。

三项指标半年内改善明显

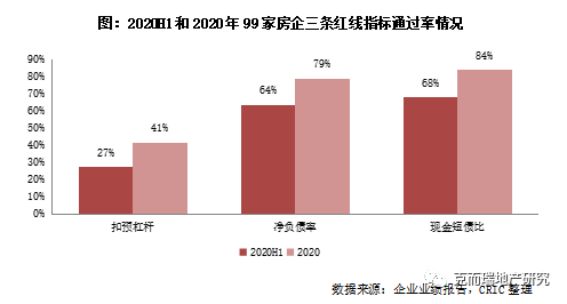

克而瑞研究中心日前发布的报告显示,根据其监测的99家重点房地产企业2020年底的财务情况来看,其现金短债比的算数平均值为1.65,中位数为1.53;净负债率的算数平均值为63.9%,中位数为68.9%,现金短债比和净负债率两项指标相比2020年上半年均有明显的改善。

尤其是净负债率的平均值,相比2020年上半年下降了55个百分点。但2020年底剔除预收款后的资产负债率无论是算术平均还是中位数都均超70%,相比2020年上半年改善不大。

从三个指标的通过率来看,均有明显的提高。2020年底现金短债比的通过率最高,达到了84%,相比2020年上半年提高了16个百分点。此外净负债率通过率也同样较高,达到了79%,比年中提高了15个百分点。相较之下,剔除预收款后的资产负债率的通过率仅有41%,多数房企仍未达标,但相比年中仍有14个百分点的提升。

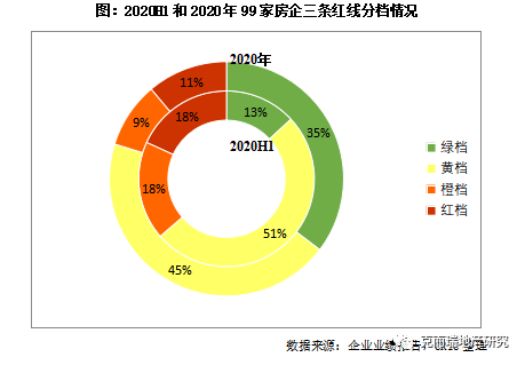

绿档房企扩容明显

从不同的颜色档次来看,2020年底处于绿档的房企明显扩容,占比相比年中的13%上升了22个百分点,达到了35%。黄档房企占比下降,相比年中下降了6个百分点,至45%。此外橙档、红档房企占比也有所下降,分别下降了9个及7个百分点至9%、11%。

整体来看,自“三道红线”政策出台以来,99家样本房企中就有41家房企成功降档,其中24家成功回归绿档。在降档的房企中,降一档的有35家,降两档的有5家,一家成功连降三档,直接从红档企业变为绿档企业。

此外在2020年踩线的房企中,还有部分已提供了降档时间表,大多规划未来3年内力争“三道红线”的全部达标。

经营性现金流净额首超融资性

从历年99家房企的现金流情况来看,2017年为主要转折点。2017年融资性现金流净额达到峰值12402亿元,同时投资性现金流净额为历年最高,为净流出9087亿元,证明整体房地产行业依靠融资来驱动投资,对融资依赖度较高。

随着2017年后融资环境的不断收紧,融资性现金流净额规模被动下滑,2018年、2019年及2020年分别下降了35%、19%及49%。在此背景下,越来越多的房企开始强回款、控投资。

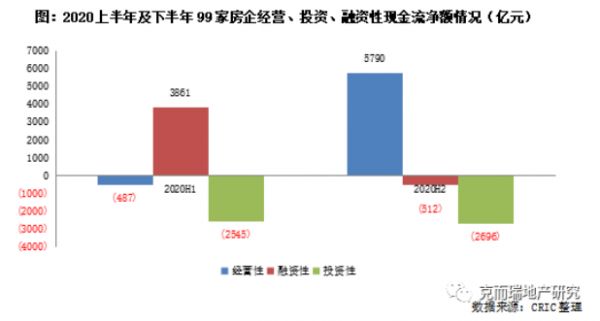

2018年至2020年三年的投资性现金流净额均呈现净流出状态,且逐年支出规模减少。2020年净流出为5241亿元,相比2017年减少了42%。同时经营性现金流净额三年均为正,2020年达到了5303亿元,为历年最高,首次超过了融资性现金流净额。

若从99家房企2020年上半年及下半年经营、投资、融资性现金流净额变化来看,可以看出大多数房企于下半年加强销售回款、控制投资,经营性现金流由负转正至5790亿元;而投资性现金流基本保持持平。与此同时,融资性现金流净额呈现为净流出,侧面也说明房企加大了债务偿还力度。

短期有息负债首次下跌

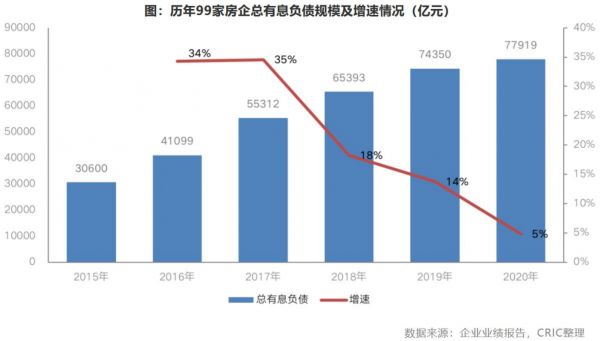

根据CRIC监测,99家典型上市房企总有息负债规模增速近几年呈现持续下降的趋势,尤其是2020年8月,“三道红线”提出后,更是呈现断崖式下跌。

数据显示,2020年末99家房企的总有息债规模为77919亿元,相比2019年仅增长5%,相比2020年上半年末,更是下降1%。

其中,有28家房企的总有息负债同比呈现下降,有32家同比增速不高于15%,两者占比达约61%(2019年该比例为54%)。

可见,越来越多的房企都将控制负债规模作为了当前的主要目标。与此同时,不少房企通过借新还旧等方式,积极调整企业债务结构。

截止2020年末,99家房企的长短期债务比达2.15,较2019年的1.93及2020年中的1.87,均有明显改善;其中短期有息负债24722亿元,相比2019年下降了2%,为历年来首次出现下滑;长期有息负债较2019年上升了9%至53197亿元。

过半企业2020年债务结构优化

在99家重点房企中,有52家房企的长短期债务比出现不同程度的改善,其中融创、佳兆业、荣盛等房企,不仅控制了总有息负债规模的增长,债务结构也优化显著。

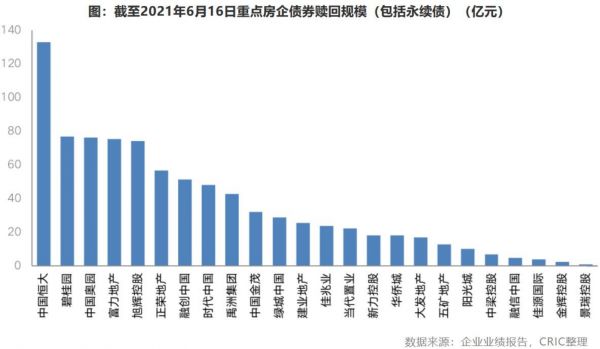

部分房企加紧降负债或调结构

进入2021年,部分房企继续加大债券赎回和借新还旧力度。据不完全统计,中国恒大、碧桂园、奥园、富力及正荣等都赎回了较大规模的债券。

其中恒大2021年1月以183.52亿港元自有资金提前偿还了2023年到期的161亿港元可转债。6月3日晚间,恒大集团召开了年度战略合作伙伴交流会,董事局主席许家印在会上表示6月底恒大的有息负债有望从去年最高的8743亿降到6000亿以下。

中国奥园也于上半年赎回了三笔公募境外优先票据,规模超70亿人民币。正荣上半年以来积极通过以长债置换短债的方式,不断优化债务结构,上半年共赎回三笔优先票据。

整体来看,由于获取长期负债相比短债,获取难度更大。一般要对借款企业进行详细的信用评估,甚至资产抵押。在当前融资收紧的背景下,并非所有的房企都能够轻松获取到成本较低、期限较长的长期负债。能够做到以新换旧的房企仍然仅占少数。

房企经营面临的常态化趋势

克而瑞研究中心分析认为,三道红线后,房企的经营可能呈现以下常态化:

投资方面,投资能力关乎房企投入成本的变现,拿地失误的容错率越来越低,房企投资前期应该做好研判,尽量避开需求不足、去化困难的低能级城市,精简组织架构,收缩布局范围,更聚焦于自身优势区域;对于地块的选择,房企可能对现金流回正周期和相关利润率提出更严苛的要求;对待多元化的态度,绝大多数房企可能会选择聚焦主业,坚决不做大比例的自持存量物业;越来越多房企会选择合作开发来缓解资金压力,土拍市场也将趋于理性;

销售方面,新规下回款端尤为重要,房企对项目运营管理流程将变得更为标准化和精细化,周转效率未来将提升到更为重要的位置,回款周期可能变短;但周转提升的同时,并不意味项目品质的下滑,升级迭代产品成为关键;

融资方面,新规后房地产融资监管模式从渠道管制转变为“因企施政”,房地产整体的融资需求将下降,杠杆率将稳步下滑,行业整体的资金成本将呈下行趋势;具体渠道突破方面,房企将从依赖传统债务融资转为拓展股权融资、供应链金融和资产证券化等方式,缓解资金压力的同时,有效降低杠杆。

报告来源:克而瑞研究中心,中房网综合整理

相关知识

三道红线压顶,房企如何谋求新出路?

“三道红线”下的房企众生相

“三道红线”满月,规模房企普遍“踩线”

“三道红线”压顶 年底房企股权融资大增

“三道红线”后首个年报季:房企土储大变局

房企融资“三道红线”针对的不只是房企

“三道红线”下的房企们

“三道红线”下,房企降负债提速

“三道红线”重塑房地产格局

“三道红线”压顶 年底房企股权融资大增

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109513

- 2女生戴14号戒指算粗吗 正常 103590

- 3婆婆对儿媳说的暖心话 婆婆喜 101557

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46267

- 7杨燕军 | 医院建筑的顶层设 45847

- 8泰安国悦山180平下跃美式风 40936

- 9积木家装修公司正规吗?选装修 32908

- 10农村现代简约自建房图片 32835