仲量联行 | 中国房地产市场分析:2021第一季度稳健开局

国家统计局发布的2021年第一季度经济数据显示,GDP同比增长18.3%,成为自1992年以来中国发布季度GDP以来的单季增幅最高值。对于服务行业来说,“稳定恢复”已经成为主要特征,其中房地产业增加值同比增长21.4%。随着整体经济的复苏,办公楼、零售地产、物流地产、住宅各领域都迅速回暖,以下就房地产各细分市场展开分析。

房地产市场分析一:

办公楼市场

·2021年初全国办公楼市场需求迎来暖春

·扩大金融双向开放,内资金融企业势头强劲

·TMT持续扩张驱动租赁需求,数字赋能创造新增长点

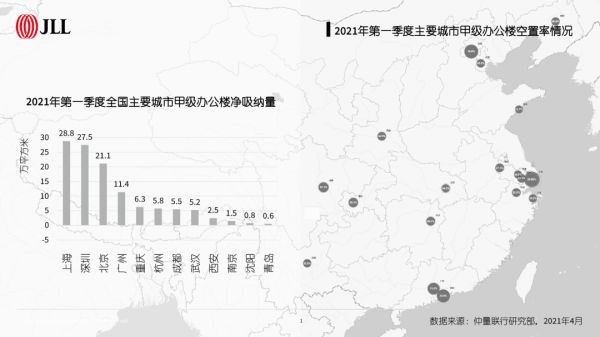

从办公楼市场来看,年初国内疫情的有效控制和经济活动的持续恢复,推动了办公楼租赁需求的回暖。在2021年第一季度,全国主要城市净吸纳量录得125万平方米,在连续多年供大于求的趋势下,一季度全国整体净吸纳量高于新增供应水平,实现市场供需的基本均衡。

2021年,稳步扩大金融市场双向开放已是新发展格局的必然要求。对于外资金融机构的开放将为国内金融市场注入新的发展动能,我们看到各类外资金融企业和机构都在全国重点城市中筹建、新设、全面发展。与此同时,内资金融行业也在强势扩张、发力布局,基金证券类企业表现活跃。进入“十四五”时期,我国进一步发力科技创新增长和高质量发展,为TMT行业带来历史性的发展机遇,行业对办公空间的需求也在不断提升。目前金融和TMT行业已经成为办公楼租赁需求的两大主要行业来源。

部分原计划去年落成、但因疫情影响导致工程延迟的办公楼项目,于2021年第一季度先后竣工入市。一季度全国新增供应达到99万平方米;其中,一线城市占比高达80%。根据仲量联行办公楼房地产市场分析显示,随着经济持续复苏、办公楼租赁需求持续回暖,全国范围内甲级市场租金走势逐步回升。

房地产市场分析二:

零售地产市场

·牛年春节“就地过节”,消费强势回升

·“箭式”城市群引领中国经济发展的同时,也是消费市场的主引擎

·业态方面,零售、餐饮等各项细分业态消费均实现正增长

·零售物业需求企稳,商场空置率整体回落

·购物中心租金两极走势,凸显零售物业的快速迭代

零售市场方面,受疫情影响,“就地过节”的倡议让不少在一二线城市工作的消费者未返乡过节,刺激城市春节消费市场。根据统计显示,2021年1-3月,中国社会消费品零售总额(社零总额)实现105221亿元,同比增长33.9%,两年平均增速为4.2%。

业态方面,可以看到零售、餐饮等各项细分业态消费均实现正增长。其中消费弹性较低的基本品消费增速相对较低,金银珠宝、汽车、餐饮、家具等业态消费在经历2020年下跌后,于2021年初强势反弹,这样的消费结构预示着中国经济的复苏与消费市场“回归常态”。

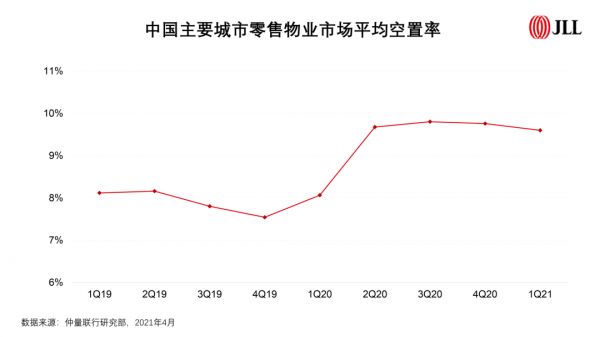

从供应端来看,一季度,中国主要城市优质零售物业新增供应明显回落。需求方面,疫情受控极大利好只能走线下渠道的餐饮业态,而在餐饮细分业态中,中小面积的商铺租赁更加活跃,超过200平方米的正餐在运营成本和客流稳定性方面均面临更大挑战。仲量联行数据显示,一季度中国13个主要城市优质零售物业市场平均空置率报9.6%,按同口径算环比下跌0.2个百分点。

从租金来看,一季度,中国主要城市零售物业市场租金企稳,城市层面的走势普遍保持一致,而差异主要体现在项目层面。从三级商业体系分析来看,核心商圈的资产表现更加稳健且优异,抗风险能力更强;从商业定位视角分析来看,拥有高端奢侈品加持的购物中心整体表现优异,而中端定位、大众消费为主的项目则出现分化。

房地产市场分析三:

物流地产市场

·整体需求保持增长势头,受春节季节性因素影响,租赁市场活动有所减弱

·新增供应有限,空置率下降,租金增长压力得到缓解

·投资市场热度有增无减

在仲量联行追踪的25个主要物流地产市场中,一季度总计录得净吸纳量达到91万平方米,虽然低于2020年第四季度水平,但仍远超2020年同期由于新冠肺炎疫情所导致的负吸纳量。从各区域来看,成渝地区贡献一季度全国最高的净吸纳量;从行业角度来看,第三方物流领跑了一季度的租赁市场,贡献约一半的租赁活动,主要由各地小型物流公司和多点布局的全国性物流公司构成,实体零售、电商和其他服务大众消费的租赁需求继续保持稳定增长。

在新增供应方面,武汉是一季度新增供应量最大的城市,几个大型项目的完工使武汉占一季度全国新增供应量的约40%。从主要城市群来看,长三角和成渝地区提供了一季度新增供应的40%,京津冀地区的新完工项目则相对较少。另外,各主要城市的租金情况出现分化,其中一线物流枢纽的租金增速与去年同期相比有所回升或加快,大多数长三角地区有望实现租金增速小幅回升。

而在投资方面,尽管第一季度并没有交易活动,但得益于电商的持续快速发展,物流地产在疫情期间和疫情后表现出的较强韧性使其对于投资者仍具有很强的吸引力。

房地产市场分析四:

住宅市场

·金融监管持续强化,政策补漏精准调控

·重点城市成交活跃,一线城市成交量领涨

·“两集中”供地模式下,多个城市供地计划出炉

自2020年下半年以来,不少热点城市新房认筹火爆、高地价频出,市场加速升温。进入2021年一季度,“两会”再次确认了住房的民生属性,从今年已出台的政策中可以看出,住宅楼市调控正日益走向精细化和精准化。

从全国来看,一季度楼市资金端收紧,央行明确房地产贷款集中度管理,旨在防止房地产贷款在银行体系全部贷款中的比重偏离合理水平,防范风险敞口过于集中。从城市层面来看,多地对现有楼市政策收紧或“补漏”。

根据仲量联行跟踪的20个主要一、二线城市一手住宅成交数据显示,重点城市在一季度保持了良好的销售势头。一季度20个城市一手住宅成交面积合计约5360万平方米,同比增长98%,与疫情前2019年一季度相比仍增长了32%。其中,一线城市涨幅较大,四个一线城市合计成交面积约1070万平方米,同比大增203%,较2019年的一季度增长96%,并成为2008年以来成交量最高的第一季度。

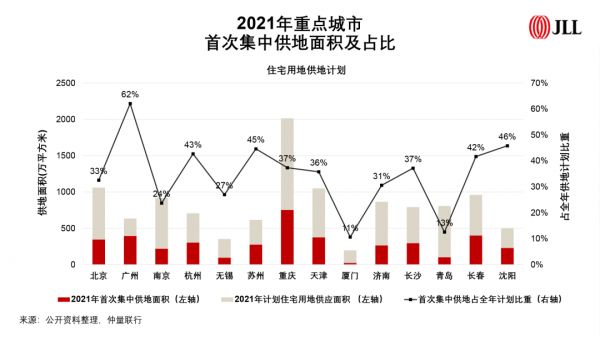

与此同时,第一季度土地供给侧改革正在加速推进,22个重点城市已经实施“两集中”供地模式。从目前已披露的计划中可以看出,大部分城市首批土地供应量充足,广州、沈阳、苏州、杭州、长春等城市首批地块出让面积占全年供地计划的比重较高,达42%~62%。

“两集中”供地模式将对房企的融资能力和现金流管理能力提出更高的要求,同时也十分考验房企对于城市布局和投资风险的把控能力。展望2021年全年,在国内疫情能得以持续有效控制的前提下,国内经济有望继续稳步复苏。全年货币政策“稳”字当头,可能从去年相对宽松稳步回归常态。

2021年是“十四五”发展的元年,在良好的中国经济开局支持下,预计整体房地产市场将迎来更健康可持续的发展,未来可期。

相关知识

仲量联行报告:科技正重塑中国房地产行业价值

仲量联行调查:超过九成投资者将增加或保持在大陆的房地产投资

仲量联行:北京2020年房地产市场回顾及2021年展望

仲量联行:第三季度亚太区房地产投资交易额反弹35%

仲量联行:房地产科技生态圈“初具雏形”

仲量联行:2021年亚太区房地产投资交易量预计增幅达20%

仲量联行:三季度上海办公楼租赁需求有所增加

仲量联行:三季度上海办公楼租赁需求有所增加

仲量联行:2021年亚太区房地产投资交易量有望回升15%-20%

仲量联行发布《领航“后疫情时代”:解构北京办公楼市场》白皮书

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963