宋广菊怀揣未竟之梦深挖护城河 | 财报深响㊳

保利发展董事长 宋广菊

作者 | 王泽红

出品 | 焦点财经

宋广菊虽未出现,但关于她退休以及接班人的问题,还是被问及了。

这也是近期围绕保利发展(600048.SH)的热点话题,特别是在国资委发布宋广菊从保利集团退休的消息之后。

从50岁接过保利发展的“帅印”,如今已过去十余年,宋广菊已60岁整,接近退休年龄。但是按照任期算,其董事长职务将于2022年10月底终止。退休时间是否确定,一直是个谜。

4月20日,保利发展召开2020年业绩说明会,投资者多次发问。总经理刘平和董秘黄海席也未言明,前者说将按照国资相关规定及大股东的相关安排执行,后者表示目前管理层暂无变动。

财务总监周东利和副总经理潘志华,也出席了此次业绩会。宋广菊“退休”时间询问未果之后,业绩会的问答主题回归到正题,保利发展的业绩和发展层面。

2020年,保利发展实现签约金额 5028.48 亿元,同比增长 8.88%,市场占有率提升至 2.9%;签约面积 3409.19 万平方米,同比增加 9.16%。销售规模位列行业前五,在央企地产商中排名第一。

延迟一年后,保利发展达成了2017年提出的“345”战略目标。按照此前规划,保利发展需在在2018年、2019年的销售额分别要达到4000亿元、5000亿元。但是2019年实际签约额为4618.48亿元,5000亿目标滞后一年达成。

对于2021年的销售目标,保利发展并未对外披露,管理层也没有提及。关于销售规模重回行业前三的目标是否还在,刘平表示,保利发展仍坚定看好房地产行业中长期发展空间,一直在努力扩大经营规模,保持行业领先地位。

2021年,保利发展有点“潜行”的意味。

虽没有明确回答,但是可以感知出来,管理层对保利发展2020年的成绩单比较满意,实现营业总收入 2432.08 亿元,同比增长 3.06%;净利润 400.48 亿元,同比增长 6.64%;归母净利润 289.48 亿元,同比增长 3.54%。核心财务指标均实现了增长。

更为重要的是,“三道红线”监管指标方面,保利发展全部达标,位列“绿档”。具体来看,剔除预收账款资产负债率 68.74%,净负债率 56.55%,现金短债比 1.82,均符合绿档企业标准。

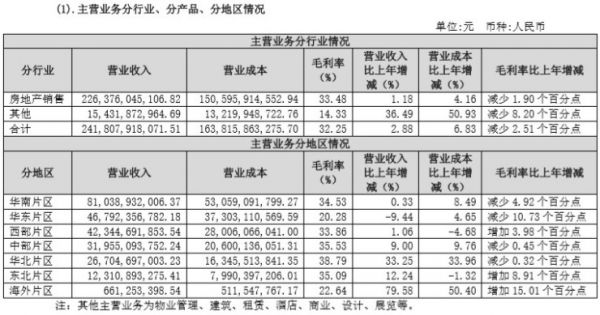

以不动产投资开发为主,以综合服务与不动产金融为两翼,是保利发展当下的业务板块布局。2020年,房地产开发收入 2263.76 亿元;两翼产业实现市场化收入 154.32 亿元,同比增长 36.49%,对整体业绩的贡献程度提升很明显。

“一主两翼”的业务格局,保利发展在2021年还将继续深化。刘平表示,“不动产生态发展平台”发展方面,将继续发展和培育不动产产业链。针对持有型物业将从两方面发力:一是加大持有物业的经营能力,包括写字楼、商场、会展、酒店等,加速健康养老产业的孵化,持续提高盈利能力;二是做好持有性物业与产业金融的结合,发挥持有性物业基金的作用。

打造“两翼”增长极

目前来看,房地产开发业务依然是保利发展的绝对主力,2020年贡献了整体营收的93.08%。更具体点,其营收主要来自六大区域,别是华南片区、华东片区、西部片区、中部片区、华北片区和东北片区。

其中,除华东之外,其余五大片区在2020年营收均实现了增长,特别是华北片区,同比增加33%,是增长最快的片区。

对于华东片区营收减少,华北片区营业收入大幅增加的原因,保利发展解释道,主要受结转规模和结转结构影响。即便如此,华南片区依旧是其营收最高的区域,营收810亿元,占总营收的33.3%。

这主要得益于珠三角和长三角。2020年,保利发展一、二线城市及 38 个核心城市销售贡献分别为 74%和 75%。当中,单城签约过百亿城市 15 个,合计销售贡献超2700亿元,广州、佛山合计销售规模超820亿,成都超200亿,上海、杭州、南京、北京等超100亿。分区域来看,珠三角及长三角销售合计占比达 52%,较去年提升6个百分点。

虽然销售额促进了整体营收的增长,但不可忽略的是,在行业毛利率水平下行背景下,保利发展也没有幸免,毛利率为 32.59%,同比下降 2.38 个百分点。保利发展解释道,主要由于 2017-2018 年获取的高地价项目成为结转主力,相应拉低利润率水平。

但从行业面来看,保利发展的降幅很小,远低于同行。克而瑞调查显示,2020年,66家行业典型上市房企整体的毛利率、净利率以及归母净利率水平均延续下滑趋势,且降幅较2019年有进一步扩大。其中,毛利率指标降幅最大,2020年毛利率中位数同比降低4.8个百分点至24.3%。

对此,周东利表示,行业毛利率水平进一步收窄,保利发展将持续通过精细化管理提升周转效率和收益水平。

两翼业务虽然在整个业务体系中占比较小,但确实保利发展颇为重视的业务板块。2020年,保利物业实现营业收入 80.37 亿元,同比增长 35%;并以3.8亿平米在管面积,在上市物企中位列第一。

保利商业开业项目新签约购物中心20个,累计开业大型购物中心26个,开业面积178万平方米。保利酒管新签约项目10个,累计开业酒店18个,客房数 4517间。不动产金融方面,其基金累计管理规模逾1400亿元。

对于两翼业务的发展规划,保利发展将加大培育力度,目标是将其打造成新的利润增长极。

“面对万科、龙湖在长租公寓方面规模越做越大,保利发展目前也进行了一定的业务布局,但收入利润规模还很小,”刘平表示。

TOP5房企唯一绿档

通过公开市场招拍挂、旧城改造、合作开发、兼并收购等多元化拿地方式,保利发展2020年拓展项目146个,新增容积率面积 3186 万平方米;拿地金额2353亿元,相比上一年上升51.35%,溢价率为 13%,低于行业平均溢价率水平。

截至2020年末,其在手资源高达 17096 万平方米(待开发面积7747 万平方米),其中 38 个核心城市占比 65%,可满足其未来2-3 年的开发需求。在多地“集中供地”开始实施背景下,这样的土储量是其一大优势。

在此次业绩会上,关于“集中供地”对房企的影响,周东利也有谈及,“双集中供地加大区域间土地市场分化,对房企资金峰值需求、周转效率提出更高要求。”

周东利并没有进一步延伸至对保利发展的影响。但是,从其财务面来分析,保利发展优势很明显。财报显示,截至2020年底,其现金及现金等价物余额为1452.8亿元,手握充足的现金流,可以大批量集中缴纳土地保证金。

另外,其“绿档”企业的身份,极大程度的放宽了其融资限制,“三道红线”对其有息负债增加的束缚,可谓是同行最小。截至2020年末,保利发展共获得的银行授信总额合计 5305 亿元。其中,已使用授信额度 2487 亿元,剩余未使用授信额度为 2818 亿元。

而且,央企地产商的背景,使其在融资成本方面也极具优势。2020年,保利发展新增直接债务融资83.1 亿元,平均成本为 3.60%。截至2020年末,其有息负债综合成本仅约4.77%,同比降低 0.18 个百分点。

2021年,保利发展计划完成房地产及相关产业直接投资 3950 亿元,计划新开工面积 4900 万平方米,计划竣工面积 4000 万平方米。相比于2020年4630 万平方米的新开工面积,以及3986 万平方米的竣工面积,有小幅提升。

相关知识

国资委:宋广菊从保利集团退休

吴亚军宋广菊杨惠妍,她们这样做企业

保利发展:宋广菊任职将按照国资管理相关规定执行

从湖南军妹到央企地产一姐,保利宋广菊的高配人生

保利地产回应宋广菊“退休”:目前管理层暂无变动

国资委:因年龄原因,免去徐念沙、宋广菊保利集团相关职务

城市更新,让佳兆业的土储很“谦虚” | 财报深响⑭

“二次创业”花样年:小步快跑重回50强 | 深响财报 ⑱

华润置地:“十四五”有两个小目标 | 财报深响㉒

中海地产:“利润王”盛名之下探寻“蓝海” |财报深响㉓

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963