全国21城楼市恢复状况调查:重庆慢 武汉垫底

随着国内新冠疫情得到了初步控制,房企全面复工,3月以来各地房地产市场均在稳步复苏,楼市热度逐渐上升,新房成交的同比跌幅由2月的7成收窄至3成。

因疫情影响程度、各地市场信心重建快慢等情况各不相同,加剧了各城市之间的分化,整体表现出“几家欢乐几家愁”的现状。

CRIC重点监测的21个二线城市整体经济恢复较快,半数以上城市经济活跃度评测值已经超过70,成都、杭州、苏州位居TOP3。而武汉、大连和郑州经济活跃度评测值在21城中垫底,成交依然处于低迷状态,武汉和郑州跌幅仍在50%以上。

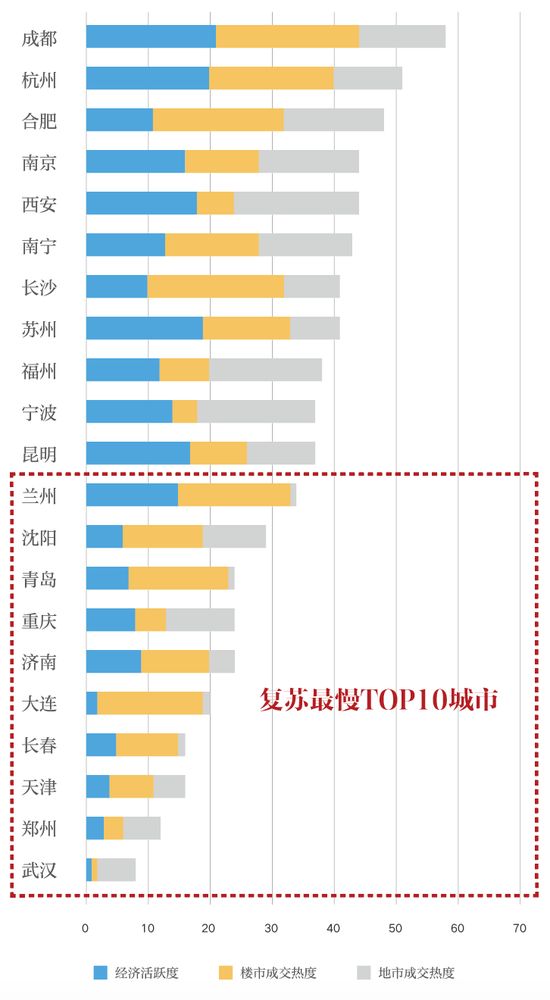

本文将从经济活跃度、楼市热度、地市热度三个维度切入,全面分析全国21个重点二线城市恢复情况。综合各项指标,我们对21个重点二线城市房地产市场复苏程度进行排序,其中,成都、杭州、合肥、南京、西安位列TOP5,武汉、郑州、天津、长春、大连、济南、重庆、青岛、沈阳和兰州则为目前复苏最慢的TOP10城市。

01/ 经济活跃度

半数以上二线城市评测值超70

春节后第11周(4.13-4.19),受出行指数回落影响,全国大部分城市经济活跃度均出现回落,但随着城市有序复工,21个重点二线城市整体经济恢复较快,半数以上城市经济活跃度评测值已经超过70。

经济活跃度TOP3城市分别为成都、杭州和苏州,其中成都最高,经济活跃度评测值达到80.42。此外,西安、昆明和南京经济活跃度也相对较高,TOP6城市经济活跃度评测值相差不大。

经济活跃度最低的是疫情重灾区的武汉,活跃度仅为60.08。评测值小于70的城市有8个,分别为武汉、大连、郑州、天津、长春、沈阳、青岛和重庆,这些城市主要集中在中西部和东三省,经济复苏进程相对较慢。究其原因,主要是受到了本地和输入型疫情扩散风险的影响,加上城市本身产业结构的影响,复苏程度远不及东南沿海城市。

图:21个二线城市2020年春节后第11周经济活跃度排行

备注:经济活跃度评测为正向指标,当某一城市评测至接近或高于100时,书名目前经济恢复较佳,已经进入了正常运行范畴。

数据来源:网络公开资料,CRIC整理

02/ 楼市热度

21城成交同比降幅收窄至3成

据CRIC监测数据,3月21个重点二线城市总成交仅1388万平方米,同比下滑3成,降幅显著缩窄。

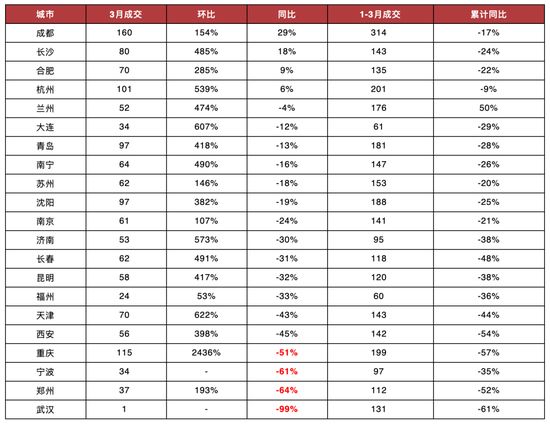

分城市来看,成都、长沙、合肥和杭州四个城市成交量已高于去年同期。其中,成都3月商品住宅成交面积为160万平方米,同比增长29%,位列第一位;长沙、合肥和杭州商品住宅成交面积分别同比18%、9%和6%。

除了上述四个城市之外,其余17个城市仍然不及去年同期。其中,武汉、郑州、宁波和重庆四大城市成交量同比仍下跌超50%,楼市复苏相对缓慢。一方面由于新冠疫情对楼市的负面效应还在持续;另一方面,这些城市前期需求透支严重,重庆、宁波、郑州等城市在2019年下半年基本都进入了成交低迷期,因而疫后复苏进程也将相对缓慢。

表:21个二线城市3月商品住宅

成交面积和同比变化情况(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

截止4月26日,通过对12个核心城市的周度数据对比,多数城市4月成交表现都好于3月,不过同去年同期相比,城市间分化差距依旧巨大。

成都、宁波、青岛、杭州、南京等城市14-17周(3.30-4.26)成交面积基本都已超越2019年4月,而福州、武汉、大连等城市4月以来的周度累计成交量还不及去年4月的50%,楼市成交表现相对惨淡。

表:12个二线城市4月以来

商品住宅周度成交面积(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

03/ 地市热度

半数二线城市溢价率超20%

在土地层面,不同能级、地域之间的城市也表现出分化现象。自土地恢复出让以来,部分二线城市宅地成交溢价率居高不下,但另一部分城市则持续底价成交,地市表现较为冷淡。

21个重点二线城市中半数城市的平均溢价率达到20%以上。西安和宁波热度较高,近一个半月来平均溢价率高达40%;地价最高的TOP4城市分别是苏州、杭州、福州和南京,也是平均楼面价破万元的城市,其中,苏州平均楼面价已达到14014元/平方米,21个二线城市中排在首位,其次是杭州,平均楼面价为13036元/平方米,福州和南京平均楼面价分别为11846元/平方米、10145元/平方米,平均溢价率分别为9%、20%、31%和27%。

从城市分布来看,长三角区域二线城市热度更高,除苏州溢价率为9%以外,平均溢价率都在20%以上。而郑州、武汉、天津、济南、兰州、青岛、大连和长春8个城市的平均溢价率不足5%,兰州、青岛、大连和长春不但成交均价较低,且基本都是底价成交。

地市表现冷淡的城市表现出一个典型特征,即市区核心地块无出让。典型如长春,出让地块主要位于农安县、净月开发区,城区内核心地段无地块出让;青岛成交地块大部分位于即墨、胶南、胶州等地;兰州也以榆中县、城关区青白石片区的地块为主,少数城区内地块的位置条件也较为一般。在房企投资态度整体保持谨慎下,这些城市地块条件普通,难以吸引多家开发商积极参拍。

图:21个二线城市2020年3月以来

涉宅地块平均溢价率和楼面价(元/平方米)

数据来源:CRIC中国房地产决策咨询系统

04/ 复苏程度排名

成都位于榜首,武汉垫底

综合21个重点二线城市经济活跃度、楼市热度、地市热度3项主要指标,对各个城市房地产市场复苏程度做出判断,并将21个重点二线城市房地产市场复苏程度进行排序,整体来看各大城市房地产市场正在加快复苏。

目前,复苏程度最快的TOP5城市分别为成都、杭州、合肥、南京和西安。

复苏最慢的TOP10城市,分别为武汉、郑州、天津、长春、大连、济南、重庆、青岛、沈阳和兰州,以中西部和环渤海城市居多。

图:21个二线城市房地产市场复苏程度排序

数据来源:CRIC中国房地产决策咨询系统

我们将重点研究复苏最慢的TOP10城市,依据不同城市在经济活跃度、楼市热度、地市热度差异化表现,我们可以将这些城市划分为三大类。

第一类:复苏进程最为缓慢,三项指标表现均处于中下游。典型代表为武汉、郑州和天津。

首先,三城的经济活跃度偏低,武汉、郑州主要受到疫情的负面影响,经济恢复相对缓慢。其次,从楼市成交热度来看,武汉目前仍处疫后恢复期,1-3月武汉商品住宅成交量仅为131万平方米,同比减少61%,3月几乎无成交,同比减少99%,4月略有复苏,不及去年同期。而郑州和天津则是叠加疫情以及2019年下半年以来成交低位波动的影响,3月同比跌幅仍然保持在40%以上。受此影响,武汉、郑州、天津土拍市场也相对低迷,涉宅用地多以底价成交居多,平均溢价率均在3%以下,房企拿地依旧非常谨慎。

第二类:复苏进程好于第一类城市,三项指标中有两项短板。诸如长春、大连、济南、重庆、青岛。

其中,长春、大连、济南、青岛属于楼市成交热度已经恢复,但是春节后11周的经济活跃度和3月以来土地市场成交状态相对不佳;重庆则表现出土地市场大热,平均溢价率为20%,不过经济活跃度、楼市成交尚属低位。

第三类:复苏进程相对中等,三项指标中仅有一项短板。沈阳、兰州较为典型。

对比来看,沈阳的短板在于经济活跃度偏低,春节后第11周经济活跃度评测值仅为68.7,楼市成交热度相对较高,;兰州经济活跃度相对较高,但地市成交相对平淡,从CRIC监测数据来看,虽然土地成交量较去年增长显著,但是平均楼面价仅为898元/平方米,且地块多为底价成交,房企的拿地态度还是趋于保守。

事实上,城市的恢复程度也影响到房企投资的积极性,疫情有效控制后,房地产市场复苏迅速的城市值得加速布局,尤其是人口集聚较突出、需求支撑性较强的成都、杭州最值得关注。

房地产市场复苏最慢的二线城市TOP10中,作为疫情核心重灾区的武汉,虽然经历了较长一段时间的“暂停”,但“重启”后市场有望快速恢复,就房地产市场而言,2019年武汉商品住房成交规模高达2346.5万平方米,稳居全国第一,需求规模巨大,随着武汉复产复工的重启,土地供应方面也将逐步恢复,未来的拿地机会更多。

而沈阳、长春、济南、重庆、郑州等城市成交情况在2019年下半年便已显露出“疲态”,步入下行周期,新冠疫情无异于“雪上加霜”,使得疫后恢复更加艰难,因此,房企在投资此类城市时需要综合考量,审慎拿地。

来源:新浪网

相关知识

全国21城楼市恢复状况调查:重庆慢 武汉垫底

全国21城楼市恢复状况调查:成都最快 武汉垫底

21城楼市恢复状况调查:成都最快 武汉垫底

21城楼市恢复状况调查:成都最快 武汉垫底

行业透视 | 当前楼市恢复最慢TOP10二线城市

土拍预告 | 12月8日21城59宗地块出让,其中珠海、重庆、武汉有宅地出让

武汉楼市调查:供应井喷成交下滑,降价未现“潮”

解封第6天,还原武汉楼市真实现状!

武汉楼市重启,“流量第一城”复苏

武汉楼市调查:供应井喷成交下滑 降价未现“潮”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284