新城悦夺“潜力王”,增值服务边界不断扩张 | 物企争锋④

作者 | 王泽红

出品 | 焦点财经

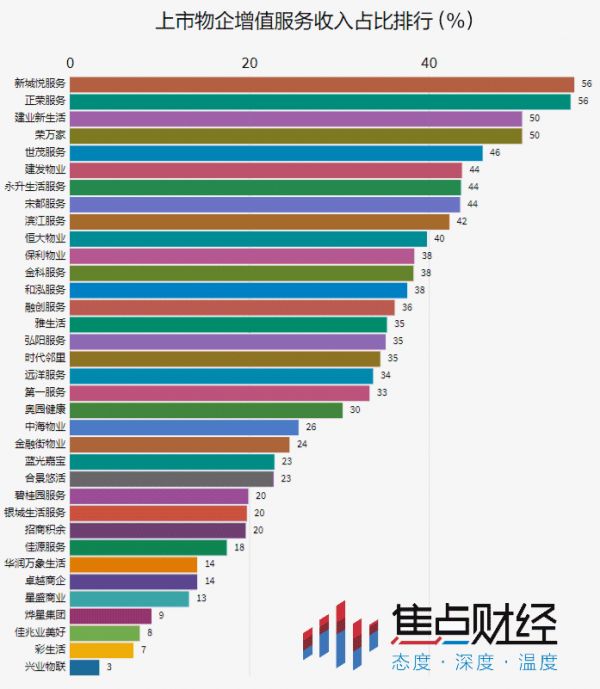

增值服务收入占比,即物企增值服务营收与总营收的比例。一般来讲,物企的增值服务收入主要包括社区增值服务与非业主增值服务。

2020年,新城悦服务、正荣服务、建业新生活和荣万家,增值服务收入占比超过50%,依次排名第一至第四名,其中正荣服务以55.8%紧跟在新城悦服务之后。世茂服务、建发物业、永升生活服务、宋都服务、滨江服务和恒大物业,增值服务收入占比介于39.8%-46%之间,依次位列第五至第十。

新城悦服务的业务主要分为两大板块,分别是传统的物业管理服务和相关增值服务。当中,社区增值服务成为其增速最快的业务,2020年收入同比增长118.6%,实现翻倍增长;开发商增值服务收入虽然增速仅为11.9%,但是本身业务基数大,仅次于物业管理服务板块;再加之智慧园区服务也被囊括在增值服务名下。

综合之下,使得新城悦服务的增值服务整体收入占比很高,拔得头筹。

正荣服务、荣万家与新城悦服务类似,除了物业管理服务,其余业务板块都包含在增值服务业务当中,这也是其增值服务收入占比较高的主要因素之一。

另外,二者的增值服务收入增速也是一大加分项。例如,正荣服务2020年非业主增值服务收入同比增长58.4%,社区增值服务同比增长79.7%;荣万家非业主增值服务收入同比增长约65.4%。

建业新生活有所不同,业务类别中除物业管理服务和增值服务外,还包括生活服务和资产管理服务,但是后两者的收入占比很小,仅占总收入的17.2%,物业管理及增值服务收入占比高达82.8%。

综合来看,增值服务收入占比排名靠前的物企,主要有两大特征:一是业务类别或分类较少,增值服务业务基数大;二是增值服务板块收入增速高。

具体分析来看,这些物企在积极拓展和发展增值服务业务,以社区增值服务为主的装修监管、公共区域管理、拎包入住、智慧社区解决方案等服务,以及以商品销售业务、不动产经纪业务、案场管理等非业主增值服务增长迅速所致。

而增值服务收入占比相对靠后甚至是末尾的物企,一方面是业务扩张缘故,物业管理服务收入激增,使得增值服务在整个业务体系中占比降低;另一方面,企业还是以传统的物业管理服务为主,是收入的主要来源。

例如融创服务,2019年在其整个业务体系中,非业主增值服务收入占比高达55.6%;但是2020年由于业务扩张,在管面积增加,导致物业管理服务收入同比增长约141.6%,从2019年40.6%的收入占比,提升至2020年60%,增值服务收入占比相应降低。而诸如彩生活、兴业物联和佳兆业美好等物企,则是以传统的物业管理服务为主,增值服务收入占比很小。

增值服务空间,代表着一家物企的业绩潜力,随着头部房企物业逐个分拆上市,增值服务的边界也在愈加拓宽,以增值服务为名,物管企业在服务边界正在无限放大和扩张,房产中介、社区团购、保险经纪、家装美居、养老康养、餐饮、通勤、会务……

注:宝龙商业、绿城服务、浦江中国、祈福生活服务、中奥到家和方圆房服等6家物企,因业务类别划分,或者未披露具体数值,在2020年报中增值服务收入数值不明确或无,所以不在本次排行统计之内。

截至发稿,特发服务、新大正、鑫苑服务、南都物业和时时服务尚未披露2020年报,也不在本次排行统计之内。

相关知识

碧桂园服务夺“创收王”:高出恒大物业一个世茂服务|物企争锋③

齐家网产业生态大会高单单:智能家居的发展是边界不断扩张的体现之一

祈福生活夺“盈利王”,民营物企净利率远超国企 | 物企争锋⑤

摒弃“地上捡钱”、下沉社区团购,物管企业突破边界的首选?

解析物业增值服务:航母型企业占尽优势,小型物企何时迎来春天?

30家上市物企半年营收近400亿元 增值服务成利润引擎

资色·深度 | 多家物企业绩盈喜 增长密码是什么?

谁是物企“圈地”王?

彩生活夺“外拓王” 多家大公司未脱依赖症 |物企争锋②

齐家网召开首届家装产业生态大会,汇聚行业智慧共同探索新边界

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651