安居客赴港IPO:碧桂园等巨头火热入场,多方共赢促交易

碧桂园等开发商入局,某种程度上,既是通过股权合作,巩固和安居客的业务合作关系,也是延长产业链,布局上下游的战略考量。

采写/陈纪英

编辑/文逗逗

即将开场的房产信息及交易服务平台安居客赴港IPO盛宴中,嗅觉灵敏的开发商们迫不及待,争相入场了。

安居客提交的招股书显示,2021年3月2日,公司完成一轮总额为2.5亿美元的融资。

其中,领投方是碧桂园的关联全资公司BEAM MERIT LIMITED。碧桂园之外,消息信源中的其他投资方新世界发展、新鸿基、雅居乐、恒基地产、中建地产、时代地产、华懋地产,同样来头不小。

火线入场的开发商们,为何集体热捧安居客IPO?赴港上市之后,安居客又如何讲述新故事?

一

龙头地位加固,持续受益房地产红利

碧桂园等地产商集体力撑安居客,根本原因还是看中了其龙头地位。

招股书显示,新安居客去年整合了安居客、58同城房产、爱房和巧房,从在线营销服务提供商正在转型为开放型房产信息交易服务平台。

艾瑞咨询提供的第三方报告显示,无论是移动月活用户规模,还是线上营销市场份额,服务覆盖区域,以及付费经纪人数量、营收水平等等,安居客在上述多个纬度连续夺冠,成就中国最大的在线房产信息及交易服务平台。

房产交易服务供需两端的用户量,安居客双双夺冠。

艾瑞咨询报告显示,目前房产垂直开放平台有安居客、贝壳找房、房天下等平台。2020第四季度,安居客的平均移动月活用户量达到了6700万,同期,名列第二、第三的A公司和B公司的这一数据,仅为4820万、250万;而在经纪人端,截止2020年年底,安居客付费经纪人的数量达到了72.6万,而同期A公司和B公司的活跃经纪人数量仅有49.3万和21万。

而在服务的广度上,安居客同样夺冠,截至2020年12月31日,安居客已经在全国范围内在线覆盖了820个城市。基于业务的广泛性以及品牌的可信性,安居客和58房产已经成为了用户和经纪人房产交易的首选平台—— 2020 年 , 安居客和 58同城房产的百度搜索頻率 ,甚至超过了「二手房 」、「房产购买 」、「房产」和「新房」等通用词的搜索頻率。

按2020年收入计算,安居客则一举拿下了67%的线上房地产营销市场份额,也是中国最大的新房及二手房在线房产营销平台。

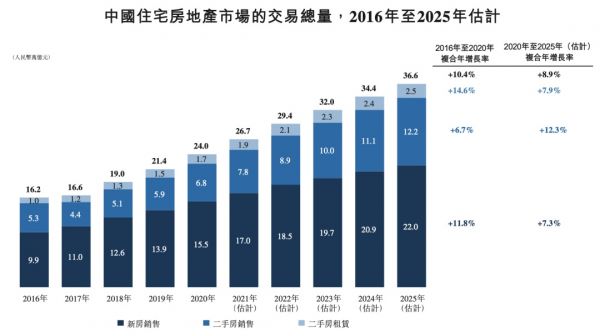

稳居龙头之下,安居客成为了中国房地产市场红利的最大受益者。其深耕的房地产市场,堪称中国经济的支柱产业之一,2020年占据了中国国内生产总值的23.6%,2020年,仅住宅房地产市场规模就达到了24万亿元。

而在中国城镇化加速、居住环境升级换代、居民收入持续提升、多个城市人才落户政策开闸、35岁以下年轻人逐渐成为购房市场主体——占据了七成份额等,多重因素刺激之下,中国房地产市场的稳健增长红利依然相当可观。

根据艾瑞咨询预测,按照8.9%的年复合增长率,到2025年住宅地产市场规模有望达到36.6万亿元。

而房产交易的复杂、非标、高额、低频等特点,也让房产交易的供需双方,都高度依赖于专业的经纪服务。

与此同时,高度分散的经纪市场——前五大经纪品牌仅占市场份额的四分之一左右,意味着他们必须依赖类似安居客这种高度开放的头部平台,去获得流量和寻找商机。

而随着移动互联网的普及,VR看房等在线技术的发展,未来房产交易必然是从线下向线上迁移,在线平台成为主场,而一马当先的安居客,也可以顺理成章吃下结构性转移的红利。

综上,不难发现,稳居龙头地位的安居客,作为拿下多个单项赛榜首的全优学霸,未来,也将成为中国房地产长期红利的最大受益者,而碧桂园等房地产龙头,此时入场,提前卡位,也就顺理成章了。

二

新业务快速崛起,多元布局掘金

在安居客的招股书中,有两块新业务相当惹眼。

2019年推出的爱房,该业务主要抢占新房赛道,其收入主要来自于从开发商处赚取的新盘销售佣金;

以及巧房,通过提供SaaS解决方案,帮助经纪品牌及经纪人实现工作流程数字化并提高效率,截止2020年底,巧房的经纪人用户累计34.4万,助推安居客成为中国最大的面向经纪品牌的独立SaaS解決方案提供商。

聚焦新房业务的爱房,于2020年底成为安居客的全资公司,其主要的服务对象就是开发商——碧桂园等开发商入局,某种程度上,既是通过股权合作,巩固和安居客的业务合作关系,也是延长产业链,布局上下游的战略考量。

虽然是新兴业务,但爱房涨势喜人,目前,其业务已经扩展至中国33座城市,2020年交易总量达653亿元,较2019年增长282%。

在招股书中,安居客称爱房业务是公司未来增长的重要驱动力。爱房能否有机会再造安居客?

设立爱房之后,安居客实现了对房产交易的全维度覆盖。

目前,就交易总量而言,新房销售已经占据了中国住宅房地产市场的最大份额。

一个典型的特征是,新房多数建于大城市郊区或者周边城市,而多数潜在买家,则盘踞于城市中心,因此,开发商为了扩大销售额,对于经纪品牌和经纪人渠道越发青睐。

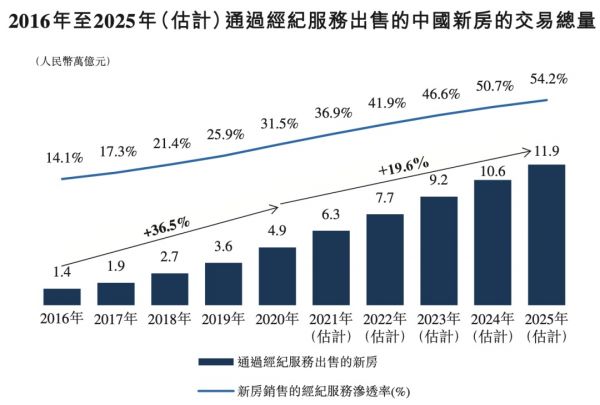

艾瑞咨询提供的预测显示,中国新房市场的经纪服务渗透率,将由2020年的31.5%,2025年有望上升至 54.2%;同期,2020年,通过经纪服务出售的新房的交易总量达到4.9万亿人民币,而且还以19.6%的复合年增长率快速提升,2025年有望达到11.9万亿元。

与此对应,新房业务为中国房产在线平台贡献的营销服务收入,其增速也高于二手房,根据预测,2020年到2025年,前者的年复合增长率为13.6%,后者为9.5%。

因此,爱房加大油门远航十万亿的新蓝海,完全有机会再造一个“安居客”。

不仅如此,爱房也是安居客布局下沉市场的生力军。

目前,中国的一二线城市和三四线及其以下城市,房地产业态迥异。

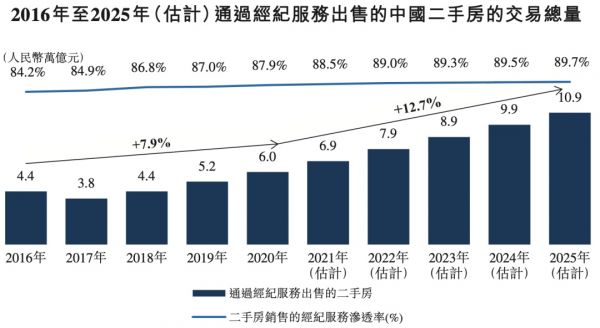

其中,一线和二线城市土地开发殆尽,为二手房销售和租房的主要市场,2020年,61.2% 的二手房销售及租赁聚集在一二线城市。

而三线及其以下城市,新房销售更为活跃,并且增长前景更为可观,2020年,69.7% 的新房销售发生在三线及以下城市。

而后发先至的爱房,在二三线城市以及三四线城市,都已跑通了商业模式。

在河南郑州,爱房2019年入场,比对手晚了两年,但2020年的市场份额就达到了8%,2021年又提升至15%,已经成为第二大参与者;在江苏镇江,爱房入场仅仅两年,已经拿下八成的市场份额,成就最大参与者。

爱房的后发先至,也是安居客多年专业经验、技术能力、品牌资源在新房赛道上的移植复用,未来,爱房聚焦的新房赛道,再造一个安居客并非痴心妄想。而投资入股的碧桂园等开发商,则和安居客形成了业务合作(爱房)和战略入股的双重紧密联盟。

三

业绩稳健增长,穿越牛熊周期

稳居龙头地位的安居客,业绩稳增长是常态。

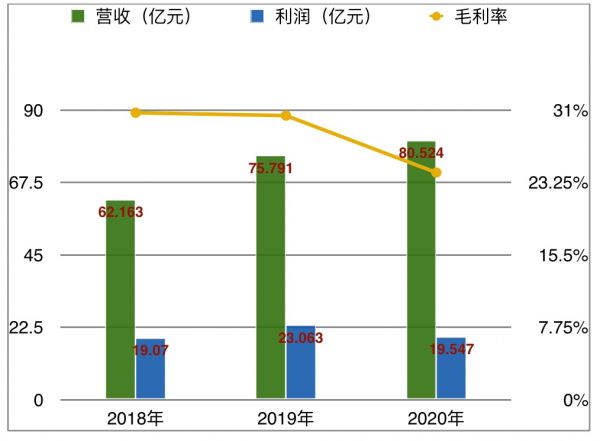

安居客招股书披露的财务数据显示,2018年营收为人民币62.163亿元,增加至2019年的人民币75.791亿元,2020年疫情冲击波下,安居客业绩依然相当稳健,逆势上行,进一步增加至人民币80.524亿元,顺利穿越牛熊周期。

不仅营收增长,其利润也维持在了一个可观水平。

2018年、2019年及2020年,安居客实现年内利润分别为人民币19.07亿元,人民币23.063亿元及人民币19.547亿元,同期的净利润率则分别为30.7%、30.4%及24.3%。

值得一提的是,2020年相比2019年营收在上行,销售成本却在下行——从8.18亿元降低到了7.63亿元,这意味着安居客增长的边际成本一路走低,也能留出更厚的毛利空间。

收入大盘上行之外,随着新业务的持续孵化,安居客的营收结构也在持续多元化。

安居客招股书显示,其收入来源主要分为三块:在线营销服务,对应安居客和58房产,是安居客深耕多年的传统业务,包括在二手房领域为房产经纪品牌及经纪人提供营销服务,以及为开发商提供新房广告和营销服务。

未来,这块业务的营收提升空间依然可观。

目前,中国经纪品牌平均拿出3.5%至 4.0%的佣金费用投放广告,远远低于美国的7.0%至10.0%。两相对比,未来,中国经纪公司投放于房产服务平台上的在线营销开支,有望从2020年的64亿元人民币,提升至2025年的101亿元,年复合增长率为9.5%。

与此同时,随着购房者对于在线房产交易平台的越发偏爱,开发商也越来越舍得在线营销,2020年,在线营销占比开发商总营销费用的40%,到2025年有望提升至44.4%。

上述两大增长趋势之下,身为龙头的安居客必然因此受益。

与此同时,交易服务收入持续提升,对应2019年推出的新房分销平台爱房,收入主要来自于开发商支付的新盘销售佣金。

而其他服务收入则对应的是巧房,通过提供SaaS解决方案,助力经纪品牌及经纪人实现工作流程数字化并提高效率。

尽管爱房和巧房都在去年年底才完成收购,开始财务并表,但营收占比却在持续提升。

2020年安居客的80.52亿元营收中,爱房贡献的交易服务收入已经达到了2.8%,未来,其贡献的营收比例有望继续走高。

营收结构的多元和优化,也对应了安居客战略升级的新方向——“开放型房产信息交易服务平台”,三大业务板块的互补共生,也让安居客形成了对房产交易市场全维度的服务能力。

四

技术赋能,打造开放生态,实现多方共赢

独行者疾,众行者远——安居客在IPO前夕,放开股权闸门,引入碧桂园等开发商龙头的投资,也是其开放战略的一部分。

开放,是58同城CEO姚劲波为安居客定下的底色,早在2019年,姚劲波就明确表示,“我们要做的是安卓(android),是一个开放的系统,所有人都可以用这个系统。开放才有效率,我相信我们选择的是最大的舞台。”

开放之下,安居客的角色首先是技术赋能者。

于C端用户来说,安居客2020年底已经收集1.94亿套房产的房源全息字典,以及房源全核验系统,可以帮助消费者筛选出真房源;而智能易用高性价比的VR看房软件,则为个人用户提供身临其境的在线看房服务,2020年,VR增强房源收获了24亿次浏览量;

于B端经纪人、经纪品牌、开发商来说,大数据和人工智能帮助经纪人提升营销转化效果,VR看房提升经纪人的带看效率,移动经纪人应用程序登顶中国最大的房产经纪人移动营销管理软件,服务经纪人60余万人,微聊客方便开发商销售人员与用户实时互动,SaaS解决方案帮助经纪人和经纪品牌,实现高效率、数字化、标准化的日常工作,等等。

而招股书也显示,安居客的研发投入一直在提升,2018年、2019年和2020年,研发支出分别占比总收入的9.7%、10.9%和10.9%。

技术筑底,对外赋能之外,在利益分配机制上,安居客则追求共赢。

对于个人用户,安居客为其提供一站式服务平台。

对于经纪品牌及经纪人,安居客提供房源发布及营销服务、房产交易撮合以及SaaS解决方案等服务。

对于开发商,除了可以通过爱房交易平台快速卖房,还可在安居客平台刊登新房项目广告等;2020年,安居客为开发商推出安居客在线旗舰店,进一步让开发商直接觅得潜在用户,提高用户线索转化。

其实,开发商和安居客的合作空间,可能不仅仅局限在新房领域。

目前,碧桂园,恒大和万科,都已陆续进军房地产中介行业。

今年1月,万科合并“为家”和“朴邻”,组建新“朴邻”,核心业务就是二手商品住宅交易。1月底,碧桂园新组建的房屋中介机构“有瓦”正式亮相。而上述业务,都可以入驻安居客,实现引流获客变现。

自利者生,利他则久,“科技助力房地产行业,让每一位参与者受益”的开放共赢理念,既是安居客备受开发商集体热捧的原因,也是安居客持续掘金中国房地产长期红利的底气。

本文首发于微信公众号:财经故事荟。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

安居客赴港IPO,姚劲波奖励自己1.17亿股 |深读

58同城拆分安居客赴港IPO:致力打造领先房产信息及交易服务开放平台

安居客赴港IPO:收入来源单一 净利率持续走低

财面儿|安居客赴港IPO 2020年利润19.55亿元

安居客赴港IPO:2020年营收80.52亿元,净利润率24.3%

2020房地产经纪行业领袖峰会举行,58同城、安居客“N+”平台构建共赢生态

赴港IPO!富力系实地地产,弯道超车还有戏吗?

安居客完成2.5亿美元融资,碧桂园、雅居乐等地产商参与投资

安居客集团赴港递交招股书 去年收入80.52亿元

上半年36家内地企业赴港上市

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893