弘阳服务:三线并进,深描“独立”关键词

上市后的首份年报,弘阳服务(01971.HK)展现了三条线作战的强劲实力。

隔天的业绩发布会,执行董事兼执行总裁杨光、副总裁成健以及财务总监贾杰三人通过线上业绩发布会,在一个小时的发言中,表达了管理层对于这份“答卷”的满意。

2020年,弘阳服务实现收入7.7亿元,同比增长52.7%;净利润为9333万元,同比增长63.5%;毛利为2.1亿元,同比增幅为68.2%;毛利率为29.9%,同比提升2.6个百分点,创历史新高。

全线飘红的数据,弘阳服务的盈利能力增强。上市后,首次实施派息,派息率达31%,派息每股折合人民币5.2分。

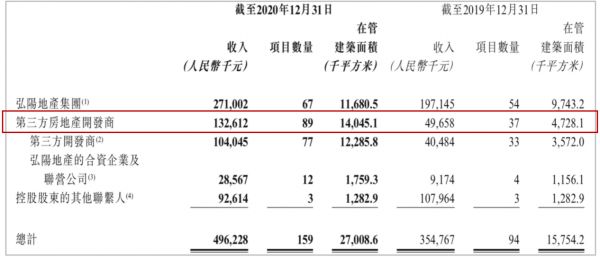

业绩增速的背后,是规模拓增的驱动。截至2020年12月31日,弘阳服务签约项目250个,总合同建筑面积3990万平方米。其中在管项目159个,在管建筑总面积2701万平方米,较2019年大增71.4%。

关联方依赖减弱

第三方在管面积占52%

“2020年集团物业管理面积超五成来自第三方,计划于2021年提升至60%,2022年再升至70%。”副总裁成建表示,今年商业物业在管面积大幅增长,有力拉动整体业绩快速增长,未来外拓目标中考虑增加商业业态,逐步降低对关联公司的依赖。

2020年,弘阳服务增长最为亮眼的是第三方项目拓展,从2019年底的37个增长到89个,在管面积从472.81万平方米增长到1404.51万平方米。

第三方开发商提供的项目占比达52%,超过关联方的输入,同比提升了22个百分点。反映到收入上,第三方的贡献力暴增,2020年,弘阳服务来自第三方开发商项目的收入为1.04亿元,同比增长157%。

在第三方增拓中,弘阳服务通过全委(竞标)新增项目29个,2019年新增仅7个;新增面积298万平方米,增长率155%。

不仅在数目增长明显,涉及的产品线也在丰富。去年,弘阳服务相继拿下泰山街道幼儿园、国际学校浦口和晓庄校区,进入教育业态;同时又与泰山街道辖区内的市政保洁、市政绿化、市政道路管养等单位展开合作,服务覆盖52.6平方公里,服务街道内商户超5000户,服务居民超20万人。

竞标增拓之外,2020年弘阳服务还完成了两起收并购,新增面积约600万平方米。

去年9月,弘阳服务以3762万元收购了滁州宇润51%的股权。当年,其就开始为弘阳服务提供了可观的收入和净利。财报显示,2020年滁州宇润收入5958万元,毛利率为26%,净利润增长166%至729万元。

“毛利率较高,符合本集团进行业务收购的评选准则。”赶在新一年之前,弘阳服务又将武汉汇得行精英物业服务80%股权收入囊中,将业务深入到华中地区,并在商写、公建、购物中心等领域加大布局。

收购武汉汇得行,除了高毛利率的追求,也符合弘阳服务“地产+商业”的双轮驱动模式与走出大本营发展战略。根据收购协议,武汉汇得行2021年收入承诺了8625万元,2021年利润承诺2070万元。

两起收购,提高了弘阳服务在在安徽、湖北的物业管理市场份额;同时,拓展了在物业管理细分业态上的发展赛道,弘阳服务进入多元化发展的新阶段。

业绩发布会上,成健表示,“计划于2022年前再收购4至6家物业管理公司,收购标的营业规模达3000万元。”

财报显示,截止2020年12月31日,弘阳服务流动资产为10.17亿元,现金及现金等价物达8.26亿元,同比大增361.3%。

做透大江苏,深耕长三角,布局都市圈,除了收并购,弘阳服务表示,还将在单个的项目获取方面发力,同时和一些地产公司、其他的公司成立合资公司,持续增大管理面积。

三条线齐头并进

社区增值服务增收亮眼

除了第三方外拓能力表现优异,弘阳服务的增值服务收入表现也亮眼。

“总体上讲我们的三条业务线保持齐头并进的态势,其中尤为引人注目的是我们的增值服务。”业绩发布会上,提及增值服务的表现,弘阳服务管理层难掩自豪。

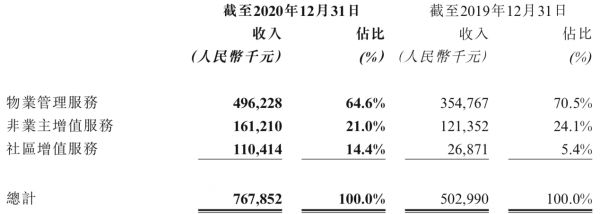

2020年,弘阳服务在增值服务中的非业主增值服务,实现营收1.6亿元,较2019年同期增长39.9%;社区增值服务收入1.1亿元,同比增速达310.9%,过去三年的年复合增速达171%。

“社区增值服务大幅增长的原因为对于物业全生命周期的覆盖,围绕着客户全生命周期,匹配客户需要的产品和服务,打造社区生态圈布局,实现物业的整体智慧生活的概念。”杨光表示。

增值服务收入的大幅增长还得利于弘阳服务与地产及合作关联方的联动,除了推出了弘生活置业,拓展房地产中介业务,还有弘阳美居服务,推出了大量的装修产品套餐,为业主提供了装修咨询,目前方案解析装修顾问等多项增值服务内容。

同时,弘阳服务积极发掘社区內可用资源,提升社区资源空间利用率。2020年,弘阳服务社区资源类服务利用率从2019年的60%提升到了80%,物业用房的使用率从80%提升到了90%。

尽管物业管理服务仍是弘阳服务收益的主要部分,但增值服务收益占比在逐渐提升。2020年,弘阳服务来自物业管理服务、非业主增值服务、社区增值服务的收益分别为5.0亿元、1.6亿元、1.1亿元,分别占总收益的64.6%、21.0%、14.4%。增值服务收益占比较上一年提升了5.9个百分点。

此外,三条业务线的毛利率也稳中有升。其中,物业管理服务毛利率从2019年的25.2%提升至25.5%,非业主增值服务毛利率从21.2%提升至21.6%,社区增值服务从46.1%提升至48.0%。

“随着我们的收入结构的改善,在未来我们的盈利提升的态势依然会保持下去。”业绩发布会上,弘阳服务管理层如是表示。

相关知识

弘阳服务更新聆讯后资料集 2019年底在管总建面1580万平米

社区增值服务收入大涨超300%,弘阳服务发动增速新引擎

弘阳服务通过聆讯 收购第三方业务扩张或成重点

增速稳健 盈利增强 弘阳服务发布首份年报即派息率达31%

弘阳服务年报首秀:外拓发力,在管面积大增71.4%

弘阳服务发布年度业绩:合约面积3990万平方米

弘阳服务“短跑”上市,曾焕沙未给女儿股份 | 透视新股②

弘阳服务:以诚待客卓越服务,秉承初心构建城市美好生活

上市版图1+1 弘阳服务成功登陆港交所

106天成功赴港IPO 弘阳服务创同业最快纪录

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651