【正展逸园】房地产全部开发流程涉及的税务

文章来源:粤港澳楼市快讯

文章作者:粤港澳楼市快讯(B999922222)

正展逸园位于坂田中心坂澜大道万科城东面,是稀缺都市低密度高端墅区豪宅,规划高层+别墅的物业组合,高层主力产品约120-150平奢阔高拓4-5房,联排别墅主力产品约190-220㎡。正展逸园社区为品质新古典风格,古典的三段式构图,具有一种历史感,一种文化纵深感,兼容华贵典雅与时尚现代,满足对居住品质、美学观点和文化品位的需求。

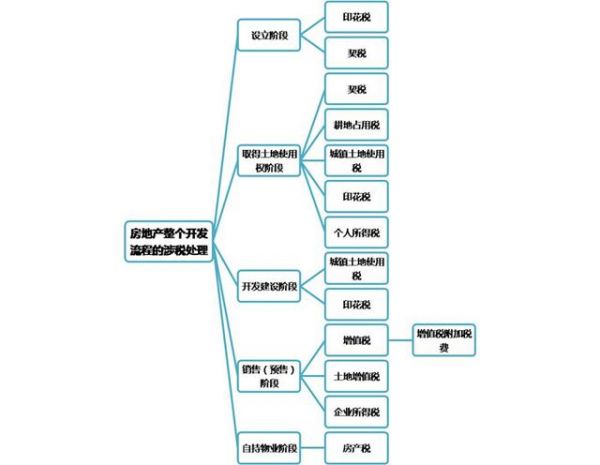

我国现行的税种约18个,房地产行业就占了10个,9税1费,尤其是最大的税种土地增值税,税率高达60%,而地产开发周期较长,因此合理控制税收成本是降低企业运营成本的重要一环,那么,今天就简析一下房地产整个开发流程中涉及的税收知识吧。首先让我们有一个关于房地产整个开发流程的涉税框架图,然后再一一细说每一个税种。

房地产整个开发流程中的涉税框架图

一、印花税

企业设立阶段,企业需建立会计账簿,根据目前最新的印花税规定,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税;企业拿地阶段,须签订土地使用权出让或转让合同,税率为0.05%;企业开发建设阶段,需要签订各类合同,如建筑安装工程承包合同、货物运输合同、建筑工程勘察设计合同等,不同合同对应的印花税税率不同;值得一提的是,这里有个可以省税的办法,根据中华人民共和国印花税暂行条例的规定,购销合同的计税依据为合同上载明的购销金额。如果购销合同中只有不含税金额,以不含税金额作为印花税的计税依据;如果购销合同中既有不含税金额又有增值税金额,且分别记载的,以不含税金额作为印花税的计税依据;如果购销合同所载金额中包含增值税金额,但未分别记载的,以合同所载金额即含税金额作为印花税的计税依据。因此合同中订立的不含税价格可以少缴纳税款部分的印花税。

二、契税

纳税义务人,获得土地使用权的一方;在企业设立阶段,若接受出资人以土地使用权出资,则获得投资的一方需要缴纳契税;在企业拿地之后,企业应缴纳的契税=土地出让价款*适用税率,一般适用税率为3%-5%。土地出让价款包括土地出让金、土地补偿费、安置补助费、地上附着物和青苗补偿费、拆迁补偿费、市政建设配套费。值得一提的是,市政建设配套费若在土地出让合同明确列明具体价格时,可以作为契税缴纳依据。若土地出让合同未列明,则不应当作为契税缴纳依据,在实务过程中,须充分与主管税务机关进行沟通确认,进行合同条款设计。

三、耕地占用税

纳税义务人,占用耕地建房或者从事其他非农业建设的单位和个人;计算公式,耕地占用税=占用的耕地面积*定额税率。

四、城镇土地使用税

纳税义务人,在城市、县城、建制镇、工矿区范围内使用土地的单位和个人;计算公式,城镇土地使用税=实际占用的土地面积*定额税率;值得一提的是,城镇土地使用税的纳税义务发生时间为土地出让合同中约定的交付土地时间,若未约定,则从签订合同次月算起。在实务中,开发商先占有土地进行前期开发,是具有节税效果的。房地产开发企业城镇土地使用税纳税义务截止时间为商品房出售双方签订销售合同生效的当月末,按房屋销售相应比例核减应税土地面积,按月计算城镇土地使用税,分上下半年缴纳。

五、个人所得税

这个比较简单,按照规定,就是在企业取得土地使用权阶段,若房开对拆迁的居民没有超过进当地政府规定的补偿标准,则对被拆迁人取得的迁拆补偿,免征个人所得税,若超出了标准,则房开应代扣代缴其应纳的个人所得税。

六、增值税

计算公式

增值税应纳税额=销项税额-进项税额=(全部价款和价外费用-当期允许扣除的土地价款)/(1+10%)*10%-企业当期进项税额

预缴方式

在企业预售阶段,房开采取预收款方式销售不动产,在收到预收款时按照3%的预征率预缴增值税。预缴税额=预收款/(1+适用税率或征收率)*3%,适用一般计税方式的话,适用税率为10%,适用简易计税方法的,按5%的征收率。

值得一提的是,2016年5月1日起,房地产行业进行了营改增,即2016年5月1日起,房开销售房子需要缴纳增值税,而不再是营业税。在营改增暂行办法中规定,一般纳税人销售自行开发的房地产项目,可以选择适用简易计税办法按照5%的征收率计税。一旦选择,36个月内不得进行改变。

关于房地产老项目的界定

建筑工程施工许可证注明的合同开工日期在2016年4月30日前的建筑工程项目。未取得建筑工程施工许可证的,建筑工程承包合同注明的开工日期在2016年4 月30日前的建筑工程项目。不同纳税人开发老项目与新项目缴纳增值税的情况汇总如下。

七、增值税附加税费

增值税附加税费是增值税的影子,包括城建税、教育费附加以及地方教育费附加,比较容易理解,其计税公式=增值税税额*(7%+3%+2%)。

八、土地增值税

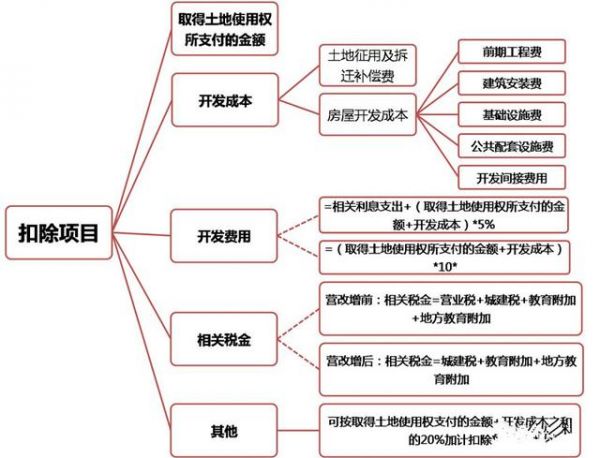

作为房地产缴税的大头,土增税的计税依据是以转让房地产取得的收入,减除法定扣除项目金额后的增值额。

计算公式

应纳税额=土地增值额*适用税率-扣除项目金额*速算扣除系数

=(应税收入-扣除项目金额)*适用税率-扣除项目金额*速算扣除系数

具体计算如下

其中,土地增值额=转让房地产取得的收入-扣除项目金额,而扣除项目金额的具体组成如下图。

值得一提的是,由于在房地产项目开发周期长,在还没有正确计算出房地产项目增值率的情况下,为确保税款平稳,均匀的流入国库,房地产采取先预征后清算的征管模式。

土增税应预缴税款=(预收款-应预缴增值税税款)×预征率,不同地方的预征率不同,举个栗子,目前南宁市城区和开发区的预征率为保障性住房暂不预征土地增值税;对房地产开发企业开发的普通住宅,按1%预征土地增值税;对房地产开发企业开发的非普通住宅,按3%预征土地增值税;对房地产开发企业开发的商铺及其他房产,按4%预征土地增值税。

九、企业所得税

因为涉及到收入、成本和费用的确认,企业所得税是所有税收种类中的最难理解和申报的。本文也只能抛砖引玉,简单介绍涉及到收入的几个基本概念,完工年度、预计计税毛利率、预计毛利额、实际毛利额。这几个基本概念是做好企业所得税汇算清缴必须要明确的。

1.完工年度

房地产开发企业所得税处理以开发产品完工时点为分水岭,完工前后企业所得税处理方法不同。

2.预计计税毛利率

企业销售未完工开发产品的计税毛利率由各省、自治、直辖市国家税务局、地方税务局按下列规定进行确定。开发项目位于省、自治区、直辖市和计划单列市人民政府所在地城市城区和郊区的,不得低于15%。开发项目位于地及地级市城区及郊区的,不得低于10%。开发项目位于其他地区的,不得低于5%。属于经济适用房、限价房和危改房的,不得低于3%。

3.预计毛利额

企业预售方式销售开发产品所取得收入乘以预计计税毛利率,计算出预计毛利额,并调整当期的应纳税所得额。

4.实际毛利额

完工年度,企业根据完工开发产品的单位计税成本,计算出已售产品的计税成本,然后根据开发产品的销售收入减去已售产品的计税成本,计算出已售开发产品的实际毛利额。

十、房产税

课税对象主要为房开自持的物业,用于出租,比如公寓和商铺。房产税一年征收一次。

计算方法

以房产原值为计税依据的应纳税额=房产原值×(1-10%或30%)×年税率(1.2%);以房产租金收入为计税依据的应纳税额=房产租金收入×年税率(12%)。值得一提的是,若租赁合同约定有免租期,则免收租金期间由产权所有人按照房产原值缴纳房产税。关于房产原值的理解,简单来说就是房产建造之初所花费的总金额。若纳税人对原有房屋进行改建、扩建的,则要相应增加房屋的原值。至此,房地产的10税,9税一费介绍完毕,每一个税种都是一门学问,特别是大税种,其中复杂需要细细学习才能熟稔于心。本文介绍也只是蜻蜓点水,若有不对的地方,希望大家多多指教啦。

文章来源:粤港澳楼市快讯

文章作者:粤港澳楼市快讯(B999922222)

跟我们一起买与直接去买有哪些区别

1、开发商付给我们的费用是广告费用中的一部分,与房子的价格没有关系,相当于广告费,因为我们的销售渠道比较多。

2、您一个人是套,和我们一起是团购,其实就是零售和批发的概念,类似您吃饭找美团也会优惠一些,优惠不言而喻。

3、成交价直接影响售楼员的晋升,售楼员不会给您底价,但我们可以给您底价,甚至更低的折扣。

有房在手,自住理财,子女教育,医疗养老,一生无忧,地段,地段,还是地段,房地产的至理名言,好楼层好户型卖一套少一套。

相关知识

【正展逸园】房地产全部开发流程涉及的税务

【正展逸园】房子怎么样,优势解析

【正展逸园】坂田低容纯大户现宅,5年打磨终发售

深圳别墅【正展逸园】奢侈品质象征

【正展逸园】匠筑时代精湛院墅,奢阔尺度鉴证时代美景

【正展逸园】深圳龙坂城央院墅,最后一处1.0低密墅区

税务部门为河源房地产行业复工复产加载“稳定器”

依靠区域发展大势 枫林逸景亲河园未来可期!

为开发建设张江科学城 张江高科拟2.9亿挂牌子公司全部股权

十里河畔生态宜居 枫林逸景二期亲河园建设正酣 !

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284