市场加速分化 重点城市热度不减—2020年房地产行业回顾与前瞻

2020年房地产市场在疫情影响下经历了先抑后扬的行情,房地产投资和销售均表现出强劲的韧性。

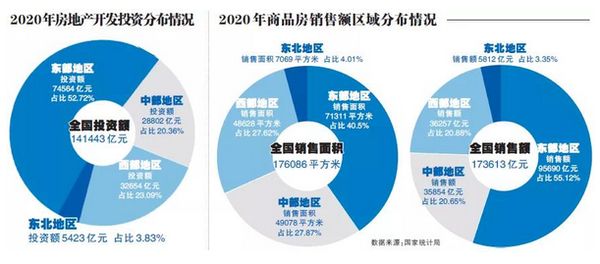

根据国家统计局近日发布的数据,2020年1至12月全国房地产开发投资141443亿元,同比增长7%,其中住宅投资104446亿元,同比增长7.6%。商品房销售面积176086万平方米,同比增长2.6%;商品房销售额173613亿元,同比增长8.7%。

房价方面,70个大中城市中43个城市房价上涨,26个城市下跌。在“房住不炒”的调控基调之下,房价总体涨幅平稳,投资和投机需求得到有效抑制,但是在城市群和城市之间房地产市场分化趋势愈发明显,总体呈现东高西低、南高北低的格局。部分热点城市供需矛盾突出,新房与二手房价格倒挂引发楼市“打新潮”频现。

2021年,在“因城施策”的调控原则下,解决好大城市住房突出问题成为重中之重。年初以上海、深圳为代表的核心城市相继加码调控,将有效遏制热点城市房价上涨的冲动,但市场分化的格局会成为房地产市场的常态,珠三角、长三角两大城市群依然是市场竞争的焦点。

2020年楼市概况:总体表现强劲,市场分化加剧

2020年,百年未遇的疫情“黑天鹅”为全球经济带来灾难性的打击,中国经济同样受到重大影响。房地产作为国民经济支柱产业则表现出极强的韧性,在经历一季度的短暂下跌之后,二季度开始从投资端和销售端实现V型反转,为中国经济的全面复苏打下重要基础。

国家统计局近日发布的数据显示,2020年1至12月全国房地产开发投资141443亿元,同比增长7%,其中住宅投资104446亿元,同比增长7.6%。从投资规模看,房地产开发投资占到固定资产投资的27.26%,这一比例比上年提高了3.29个百分点;从投资增速看,房地产开发投资比固定资产投资增速高出4.4个百分点。

商品房销售方面,2020年商品房销售面积达176086万平方米,同比增长2.6%;商品房销售额173613亿元,同比增长8.7%。两项指标均创出历史新高。

与此同时,房地产投资和销售的区域分化进一步加剧。投资端, 2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,占全国房地产开发投资的52.72%,比2019年增加0.29个百分点;中部地区投资28802亿元,占比20.36%;西部地区投资32654亿元,占比23.09%;东北地区投资5423亿元,占比仅为3.83%。与2015年的数据相比较,东北地区投资占比下降了近两个百分点。从数据可以看出,东部地区房地产开发投资占比持续扩大,而中部和东北地区投资占比显著下滑,东高西低、南高北低的格局愈发明显。

从销售面积和销售额数据也印证了这一特点。根据国家统计局的数据,东部地区销售面积71311万平方米,占比40.5%;销售额95690亿元,占比达55.12%。而东北地区销售面积仅为7069万平方米,占比4.01%;销售额5812亿元,占比仅为3.35%。

从各大城市群的表现来看,长三角和珠三角两大城市群是房地产市场最为火热的区域,无论是上海、深圳、广州、杭州、南京、苏州等一二线城市,还是周边三四线城市,均表现出强劲的市场需求。两大城市群新建住宅价格累计涨幅同比明显扩大,其中长三角累计涨幅达到近4年同期最高水平。相比之下,京津冀城市群的表现要逊色很多,北京在投资和销售端保持相对稳定,环京区域受到严格限购影响长期处于“冰冻”状态;天津尽管祭出落户等诸多利好政策,依然难以挽回市场颓势。中西部地区市场热点集中在成都、武汉、西安等省会城市,其他三四线城市则乏善可陈。

放开落户带动核心城市需求旺盛

户籍制度改革作为新型城镇化发展的关键一环,近年来有了突破性进展。2020年4月,国家发改委印发了《2020年新型城镇化建设和城乡融合发展重点任务》,明确提出以深化改革户籍制度和基本公共服务提供机制为路径,打破阻碍劳动力自由流动的不合理壁垒,促进人力资源优化配置。督促城区常住人口300万以下城市全面取消落户限制。推动城区常住人口300万以上城市基本取消重点人群落户限制。据统计,截至2019年末全国城区人口超过100万的城市有91个,其中大于1000万的6个,500万~1000万的9个,300万~500万的13个,100万~300万的63个。在这些城市中,超过半数位于东部地区,这也与房地产开发投资和销售数据基本吻合。

放开落户限制,为各大城市人才竞争带来新的契机。2020年,包括青岛、沈阳、南京、南昌、昆明、济南、南宁、惠州、东莞、上海、珠海、苏州、福州、青岛、无锡、广州等众多城市出台了与落户政策相关的人才引进政策。例如福州,从2021年全面放开落户限制,实现落户“零门槛”;上海规定五大类人才直接落户;珠海可申请先落户后就业;苏州租房即可落户。截至目前,实施“零门槛”落户的省会城市包括石家庄、济南、南昌、昆明和福州;实施租房可直接落户的城市包括张家口、济南、惠州、秦皇岛、南宁、聊城、南通、廊坊、南昌、营口、岳阳、福州、赣州等。

2020年房地产调控政策并未因疫情打乱节奏,但是一些城市将人才政策与购房条款挂钩,变相放松调控,很大程度上刺激了消费需求。据统计,仅2020年一季度,就有超过50个城市发布了各类人才政策。而此前的2019年,全国已有超过170个城市发布了不同力度的人才政策。这些人才政策除了放松落户条件外,购房、租房等方面的优惠是重要砝码。

放开落户限制,推动了城市间的人口流动。而资源、产业、营商环境等因素的巨大差异,造成人口加速向核心城市聚集,并带动楼市需求和房价上涨,由此形成房地产市场加速分化的格局。以杭州为例,2015年至2019年,杭州新增人口连年上涨,分别为12.6万、17万、28万、33.8万和55.4万。到2019年末,杭州常住人口成功突破千万。

长三角除了上海、南京、杭州等传统强势一二线城市外,还包含了宁波、无锡、金华、南通等强三线城市,其经济承载力和人口吸纳能力强劲,且城市间交通网络发达,初步形成了一体化的房地产市场。随着人才引进政策的推进,居民向周边强三线城市的流动增强,带动周边的住房需求顺势提升,房地产市场持续火热。珠三角与长三角相类似,广州、深圳两大一线城市的外溢需求对惠州、东莞、湛江等市场形成了重要支撑。相比之下,京津冀区域北京的人口和产业的外溢并未给河北、天津的楼市带来太多的利好,在严格的限购政策下,环京区域楼市基本处于“冰冻”状态,京津冀三地并未形成一体化的房地产市场。东北区域因传统产业没落,经济缺乏有效的产业支撑,导致人口持续流出,房地产投资和消费连年下滑,成为全国房地产市场最冷的区域。

一二手房价格倒挂引发楼市“打新潮”

2020年房地产市场可谓“一半是海水,一半是火焰”,有的城市量价齐跌,有的城市则是一房难求。

3月中下旬疫情刚刚有所好转,深圳、东莞、杭州等地就率先发力,接连出现“秒光盘”。进入5、6月份,这一势头愈演愈烈,深圳金融街华发融御华府开盘售罄,中签率仅为4.37%;华强城(3期)中签率10.7%;中海寰宇时代开盘“秒光”,中签率33.3%……

供需失衡和一二手房价格严重倒挂导致早已销声匿迹的“茶水费”“排卡费”重出江湖,有的项目甚至高达数十万元。这一乱象引起了监管层的注意,并直接导致了深圳、东莞等城市的调控升级。

然而号称“史上最严”的调控政策并未从根本上解决问题,9月份深圳的万象府开盘秒光、石龙茶山的TOD项目、旗云壹号等多个项目开盘秒光。为了遏制楼市“打新”,万科旗下新盘紧急调整销售方案,将打新客户名单交政府核查。

2021年新年伊始,以上海、深圳、杭州等城市为代表的热点城市再次掀起“打新”热潮,引发楼市新一轮调控升级,住建部副部长倪虹亲赴这些城市调研督导房地产市场情况。

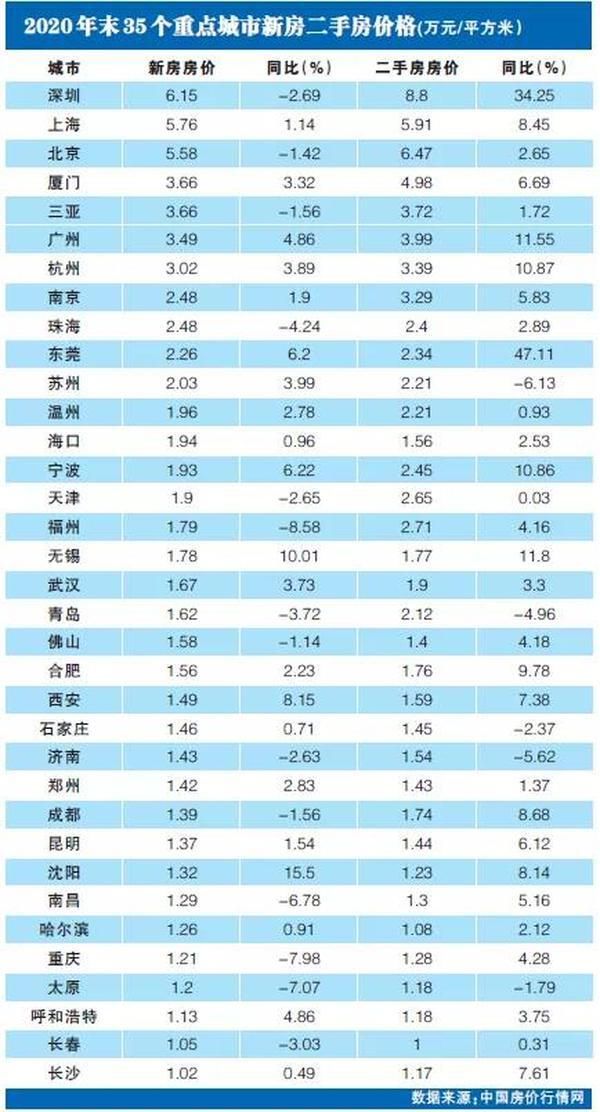

楼市“打新”一方面源于热点城市住房供需矛盾突出,另一方面,对新楼盘的限价导致新盘与二手房价格严重倒挂, “买到即赚到”的心理驱使购房者产生投机心理。中国房价行情网数据显示,2020年深圳二手房价格达到8.8万元/平方米,而新房价格仅为6.15万元,两者价差达到2.65万元。而2020年深圳二手房价格涨幅高达34.25%,东莞二手房价格涨幅更是高达47.11%。

2021年市场展望:聚焦核心热点城市

从2020年底召开的中央经济工作会议和住房城乡建设工作会议可以看出,2021年房地产工作重点是解决好大城市住房突出问题。这一问题产生的根源在于大量人口向大城市聚集导致住房供需矛盾突出。国家信息中心信息化和产业发展部近日刊文指出,房价过高、租房困难、市场混乱成为制约大城市住房领域高质量发展的重要因素。从人口流动类型上看,91个大城市中有54个城市都属于人口净流入类型,特别是城区常住人口在300万以上的28个城市中,仅有2个城市为人口流出型,其余26个城市都属于典型的人口净流入型,住房问题也最为突出,这将是2021年房地产市场的重要关注点。

从年初深圳、上海、杭州不断加码调控的举动来看,2021年房地产市场监管力度会比2020年更大。2020年出台的房企融资监管“三道红线”和银行信贷五档分类管控将在2021年开始显效,房地产开发投资和销售增速较2020年将有所放缓。

房价方面,鉴于人口的持续流入,重点一二线城市供需矛盾短时间内难以根本解决。但是保障房和租赁住房供应增加一定程度上会缓解房价上涨压力。非核心城市由于供应过剩和需求饱和,房价存在持续下跌风险。特别是今年春节因疫情原因返乡受阻,返乡置业需求会受到一定影响。

相关知识

市场加速分化 重点城市热度不减—2020年房地产行业回顾与前瞻

智库丨一线城市发力 三四线城市持续萎缩 2020年房地产行业回顾与前瞻(土地篇)

政策的定力与行业的韧性 2020年房地产行业回顾与前瞻(政策篇)

“五道红线”构筑房地产金融防火墙 2020年房地产行业回顾与前瞻(金融篇)

2020年上半年中国房地产企业销售TOP200排行榜

渭南楼市2020年7月下半月刊 市场依旧活跃大牌房企热度不减

石榴集团位列2020年上半年中国房地产企业销售排行榜59名

热点三线城市再掀调控潮,10月各城市市场分化加剧

2020年6月全国楼市、地市热度不减 成交量环比再增5%

房地产市场回暖,各线城市分化加剧

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893