“地王”倒逼计提减值 金茂能否轻装前行?

1月29日,中国金茂控股集团有限公司公告称,于2021年1月28日回购但尚未注销的股份1200万股,占现有已发行股份数目的0.0942%。此举或是抵充此前业绩发布在资本市场造成的影响。

截至1月28日收盘,中国金茂收跌3.17%,报3.05港元,成交额2.85亿港元,总市值388.46亿港元。

根据1月25日中国金茂发布的公告,预期截至2020年12月31日,公司所有者应占溢利将较2019年度下降40%~50%。

对于计提减值发展中物业,1月27日,一位长期研究房地产行业的分析人士对记者解释称,是因为发展中的物业已经在会计报表中形成了资产和成本。在房地产调控政策下,中国金茂选择降价销售物业,而降价会带来这部分资产减值,为了在会计核算中体现资产跌价损失,所以对这部分减值进行计提扣除。

1月28日,国泰君安发布对中国金茂的研报称,估算如果毛利率按照前三季度下滑至20%左右,该减值预计在30亿~40亿元。2017年左右拿的高价地2020年正式反映在利润表中,该公司采取了一次性计提的方式对历史问题进行报表处理。“该公司近两年销售增速和均价优于同梯队房企,但依然计提减值,说明并非销售端问题,而是历史公开市场拿地价格过高碰上严格限价。”

金茂此次公告中并没有指出计提减值的项目,但或许与此前几年高价拿地有关。1月28日,记者就计提减值相关问题发送采访提纲,但截至发稿前,中国金茂集团品牌相关负责人并未对此做出正面回应。

“地王”后遗症

中国金茂公布的2020年销售数据显示,其实现签约销售额2311.06亿元,同比上一年录得43.72%增长,销售建筑面积约1129万平方米,同比增长50.85%。这说明,其签约销售额和销售面积分别比2019年同期增长702.99亿元、增加380.61万平方米。

销售面积增幅大于销售额的增幅,也引发了资本市场对中国金茂降价出售物业的猜测。公开数据显示,2020年中国金茂的月均销售单价为2.05万元/平方米,而2019年为2.15万元/平方米,2018年销售均价为2.55万元/平方米。

另一方面,销售额和销售面积获得大幅增加的同时,中国金茂却陷入增收不增利的局面。净利润相较2019年下降40%-50%,这是许多投资者不能接受的地方。

中国金茂将净利润大幅下跌归咎于房地产市场调控,事实是否如此?

时间回到全国楼市普涨的2016年。据时代财经报道,当年中国金茂在上海、南京、深圳、天津、杭州、郑州、无锡和青岛等城市累计参与获取的地块有12宗,成交总价为372.7亿元。这12宗土地,大部分都是区域内的总价或单价“地王”。

而随着2017年限价令调控政策的发布,这些“地王”如何入市的问题,成了金茂身后难以言说的隐患。豪宅项目占比较大的金茂一直以产品力较强、溢价较高著称,在拿地方面也毫不吝啬。2017年和2018年,金茂的数个项目就曾有过亏本销售的案例。

2017年9月,金茂以29450.7元/平方米的楼面价竞得厦门翔安2017XP08地块,因当时周边两个楼盘的均价只有29000元/平方米,金茂遭受市场的质疑之声,但到2018年翔安金茂悦入市,售价仅为29000元/平方米。

除此之外,2017年金茂在南京河西分别以37027元/平方米和36890元/平方米的楼面价拿下两宗地块,而当时南京河西周边二手房的销售均价仅为30000元/平方米。

而2018年,南京明确房价限价与地价无关,南京河西板块新房限价3.5万元/平方米,这无疑给了金茂重重一击。

有分析人士认为,金茂2017年拿的地,在2018、2019年前后销售后,大概结转营收便是2020年下半年。

在房地产与金融资深评论人士黄立冲看来,他对中国金茂2020年的业绩表现如此并不意外。他举例称,“我们2019年在上海陆家嘴时,发现周边租金的跌幅达20%,2020年更甚,”市场处于下行周期中,中国金茂的净利跌40%以上并不出乎意料。

一次性计提

值得一提的是,中国金茂称,若不计减值因素,该集团去年物业交付结算收入按年大幅增长约40%至50%。

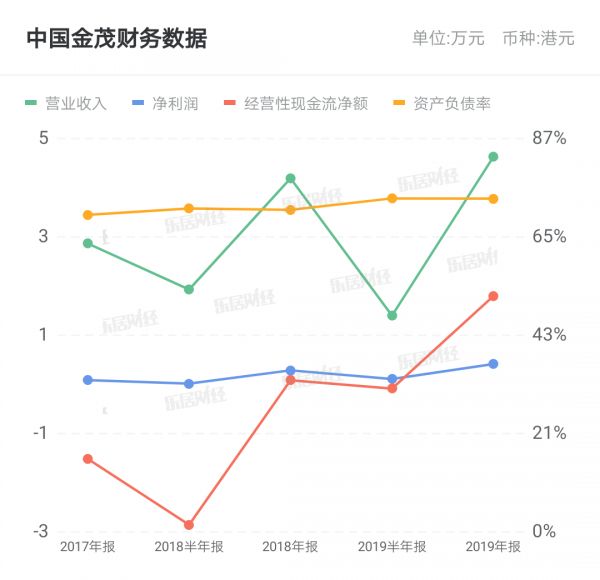

事实上,在过去的2017年~2019年,中国金茂始终保持较为稳定的业绩上涨的态势,其中营业收入分别为310.75亿元、3877.33亿元、433.56亿元,净利润分别为39.78亿元、52.11亿元、64.52亿元。

若从净利润的增速来看,分别为56.88%、31.00%、23.82%,在2017年限价调控政策出台之后放缓明显。

2020年前三季度,中国金茂实现营收167.43亿元,同比增长27.45%;但当期毛利率为22.47%,同比减少18.22个百分点;同期净利润29.49亿元,仅同比增长4.57%。

亦有市场人士认为,若中国金茂在2020年的业绩中一次性计提减值损失,则会出尽利空,对未来的发展有所裨益。

“如果能借助一次性的计提减值,把潜在的亏损和压力,一次性释放掉,对于企业今后的经营来说,压力就减轻了,在运营方面也可以轻装前行。”IPG中国区首席经济学家柏文喜在受访时表示,前些年中国金茂在各地拿了不少高价地,由于调控的限制,其销售去化压力一直比较大。

根据公开的财务数据,截至2020年上半年,不计算近200亿元永续债,中国金茂剔除预收款后的资产负债率为66.64%、净负债率为76.6%、现金短债比为0.6,在手现金并不充裕的中国金茂踩中一道“红线”。

近年来,中国金茂拿地时,多出现联营及合营,且大多数项目的股权占比不到50%。如果合营及联营项目所占权益不到50%,不计入负债,而是计入资产负债表中的“少数股东权益”。

房企少数股东权益与净利润占比长期差别较大,说明少数股东损益并非等于“权益比例×净利润”,而是存在其他分配方式,存在明股实债情况的可能性很大。

过去两年,中国金茂通过加速销售、减少土储、增发等方式降低杠杆。除此之外,中国金茂还将北京、上海、福州、青岛等地的多个项目公司股权出售,回笼资金超过50亿元。

与此同时,二股东平安为中国金茂也提供了资金支持。2020年12月,中国金茂将旗下常州龙茂公司45%股权以8.66亿元出售给平安子公司盛钧投资。通过这种股权“倒手”,平安能够顺理成章为常州公司提供股东贷款,中国金茂此举补充了现金流也降低了三道红线的债务压力。

相关知识

“地王”倒逼计提减值 金茂能否轻装前行?

中交地产:2019年计提资产减值和信用减值共计5.6亿元

成见 | 金茂们的“脆弱” 一次计提冲垮了千亿开发商

招商蛇口:计提21.3亿元资产减值 影响当期利润14.34亿元

绿地就去年投资收益大幅提升、计提减值等问题回复上交所问询

银亿股份计提减值及报废资产54.57亿 商誉损失占46.68亿

上海建工:计提资产减值9.24亿元 影响当期利润7.55亿元

净利下滑超过40% 金茂“地王”的雷从这一刻“起爆”?

多城地王难解套,房企计提存货跌价,厦门合肥南京是“重灾区”

中国金茂:自曝一声“雷”?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651