绿地否认被收购,战投依然成谜

作者 | 王泽红

出品 | 焦点财经

半年前写过一篇《绿地二度混改,战投成谜》。如今绿地的战投依然是个谜,但却因一则传闻,再度成为地产圈的热议话题。

传闻内容大概如下:

绿地大概要被收购,大概率是万科+诚通组成的国企改革基金,另有一个说法是中海和其他投资者组成的投资人,完成此项收购任务。

此次收购,绿地将出售公司部分的股份,内部说法是不超过17.5%,,完成公司的股权架构的重大变更,但是并不影响绿地后续的正常经营。

1月21日,绿地控股在上海召开媒体会,否认了这收购传闻。董事长张玉良表示,没这个(被收购)的可能性。他笑称,引进金融背景的央企战投,是大股东之间的合作,正在进行中。计划在春节后,目前尚正常开展,无时间表。

中央对国有企业有三年混改的要求,绿地属于二次混改,写进了市政府相关文件,要引进的是中央金融机构为主体的股东。

对此次收购,上海国资委有具导向性的意见。《方案》的三个目标没有变化,哪家公司要来,就要符合方案的三个目标要求。而且即使有合作伙伴来,充其量也是财务投资人,不存在收购的概念。

董秘王晓东补充道,从股权结构来讲,我们的管理层为核心,我们也是认定的没有实际控制人。按照去年二次混改方案,两家国有股东转让国有股权不超过17%,最大上限是17.5%,这个股权结构是没有变化的。

同一日,有绿地管理层向媒体透露,目前再谈且符合相关条件的企业有两家,其中一家为券商,一家为保险机构。战投可能是一家,也可能是联合体。

战投是谁,依然不明确,只是圈定了一个范围。

实际上,绿地此次的回应,与半年前的公告内容一致,增量信息并不多。

战投依然成谜

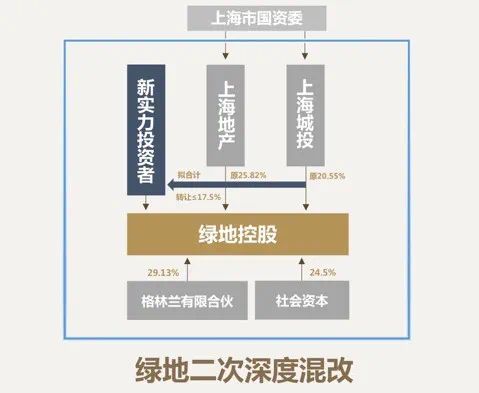

2020年7月20日,绿地控股发布公告称,股东上海地产(集团)有限公司(简称“上海地产”)及上海城投(集团)有限公司(简称“上海城投”)正在筹划公司控制权结构有关事项。

2020年7月26日中午,上述两家股东筹划绿地控股控制权结构有关事项,浮出水面。上海地产及上海城投拟转让绿地不超17.5%股权,接盘方为“新实力投资者”。据估算,此次转让股权涉及金额将不低于145亿元。

之前,绿地控股的股权结构为:上海格林兰持股29.13%、上海地产持股25.82%、上海城投持股20.55%、社会资本持股24.5%。

其中,上海格林兰是一家有限合伙企业,是以绿地控股集团董事长张玉良为首的绿地员工持股会,为绿地的第一股东;上海地产和上海城投,分别为绿地的第二、第三大股东,二者虽无直接交集,但均直属于上海市国资委。

转让完成后,绿地仍无控股股东及实际控制人。两位国资股东仍持有绿地控股28.87%股份,略低于大股东上海格林兰持有的29.13%股份。

至于接盘17.5%股权的“新实力投资者”究竟是谁,绿地当时并无言明,仅是一个代称,就像如今一样,依然是一个谜团。

混改历史

这是绿地第二次进行深度混改。

第一次混改发生在5年前,彼时上海绿地集团以“混改样板”的姿态,成功借壳金丰投资,实现整体上市。

绿地先后曾发生过多轮体制改革。1992年成立之初,绿地是由上海农委和建委百分百持股的国企;1997年,绿地建立国有控股、职工持股的股份制,成立绿地职工持股会并持股18.88%;2003年,绿地职工持股会持股比例扩大至59%,成为绿地第一大股东。

2013年,绿地引进战略投资者,开启了自己的第一次混改。战投的引入,绿城职工持股会、国资股东的持股被稀释,并形成了“金三角”的国有资本、社会资本和员工持股的股权结构。

其中,上海格林兰持股最多为28.83%;其次是上海地产、上海中星和上海城投三家国企,持股比例分别为18.04%、7.63%和20.58%。(后来,上海中星将股权过户至上海地产。)

2015年,上海全力推动绿地混改实现整体上市,A股绿地控股由此诞生,再加之绿地香港(00337.HK)这个H股境外资本平台,绿地成为国内满足“A+H”双平台运作的地产国资资本化标杆。

第一次混改,绿地成功叩开了A股的大门;那第二次混改,能为绿地带来什么呢?绿城控股表示,此次国资持股调整,将推动绿地控股的股权结构进一步优化、管理机制进一步市场化。

业内人士分析称,引入实力强劲的战略投资者,无论是资本实力的增强还是新股东方资源的协同,都会对绿地控股形成比较大的助力。新一轮混改也有望帮助绿地改善在资本市场上股价被低估、市值缩水等问题。

“降档”目标

从市值来看,自2015年上市以来,绿地控股市值表现一般,相比于最初3000亿元的市值,如今730亿元的市值,缩水不少。张玉良对绿地在资本市场的表现也曾表示惭愧,“我们认为自己是被严重低估了的。”

至于具体原因,张玉良认为,是大家对地产行业总体偏低,再加上绿地的流动性不够所致。“因为绿地两个国有大股东,大家觉得资本没法做,我们现在国有是46.8%,比较高,这个动一动会比较好一些。”

所以,有一种观点认为,绿地进行二度混改,很大程度指向了绿地的市值,此举能为绿地引入新的资本和资源,伴随股权多元化,绿地将变得越来越市场化,有望加深在二级市场的流动性和活跃度。

还有一种观点,是指向了绿地的业务模式和杠杠水平。

有业内人士表示,绿地控股的“地产+基建”业务模式存在隐忧。从盈利能力上来看,大基建业务的整体毛利率表现并不算好,2020上半年,绿地控股录得毛利率14.89%。其中,房地产业务的毛利率为25.77%,而大基建业务的毛利率仅为4.84%,极大的拉低了其整体利润水平。

另外,房地产业务需要大量资金拿地,而大基建需要按进度付款。两个业务对资金的需求将对公司的融资和资金周转能力提出考验。

尤其是,在“三道红线“新规下,绿地控股均不达标,剔除预收款后的资产负债率为82%,净负债率为183%,现金短债比为0.78,“三道红线”全部踩中,降杠杠压力可想而知。

此外,绿地控股的现金流也在承压。2020年前三季度,经营性现金流净额为50.04亿元,同比减少45.17%。短期有息负债1029.84亿元,账面资金为805.72亿元,账面资金难以覆盖短债。

在此次媒体会上,张玉良透露绿地的降负债目标,预计今年一季度可以实现现金短债比大于1的目标,减少一条“红线”。同时,他表示,正将核心公司装入绿地数科并推动上市,正常在三年内,具体的上市地点还没有确定。

此前,绿地曾透露一年降一档的目标,即2021年6月30,现金短债比降至绿档;2022年6月30,净负债率降至绿档;2023年6月30日前,完成有息负债降至2800亿元以下。

相关知识

绿地否认被收购,战投依然成谜

张玉良称绿地或引入央企战投 否认被收购传闻

深读 | 绿地二度混改,战投成谜

绿地高负债之劫:美元债暴跌只是开始?

张玉良表态被收购事宜:未跟万科或中海接触过

张玉良否认绿地将被收购

房企引入战投:不止是钱 还有面子与里子

泰禾终止资产重组,战投渐浮水面,黄其森或让大股东之位

房企争相引入战投,谋求借力超车

房企争相引入战投,谋求借力超车

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651