香港张先生“引路”“蚊型”物企宋都服务上市 | 透视新股

作者|陈盼盼

出品|焦点财经

几经周折,宋都服务(09608.HK)冲刺资本市场之路终于画上了句号。

1月18日上午9时30分,伴随上市敲锣仪式上锣声的响起,宣告着宋都服务正式登陆港交所。与此同时,宋都服务开盘即破发,开盘价0.225港元/股,较发行价0.25港元/股下跌10%。截至收盘,宋都服务报0.016港元/股,大跌36%,总市值5.12亿港元。

此次IPO,宋都服务全球共发售8亿股股份,预计所得款项净额约1.4亿港元。其中,香港发售阶段获25.24倍认购,国际发售获1.31倍认购。此外,宋都服务引入了港股上市公司久融控股为基石投资者,认购约2500万港元,持股3.13%。

招股书显示,宋都服务于1995年成立于浙江杭州,在物管行业有超过20年经验。截至2020年6月30日,宋都服务在管总面积约为640万平方米。对比已上市的物企,宋都服务的体量与规模过4亿的头部雅生活、碧桂园服务相差数十倍,仅高于排在上市物企规模榜单末位的兴业物联,是典型的“蚊型”物业公司。

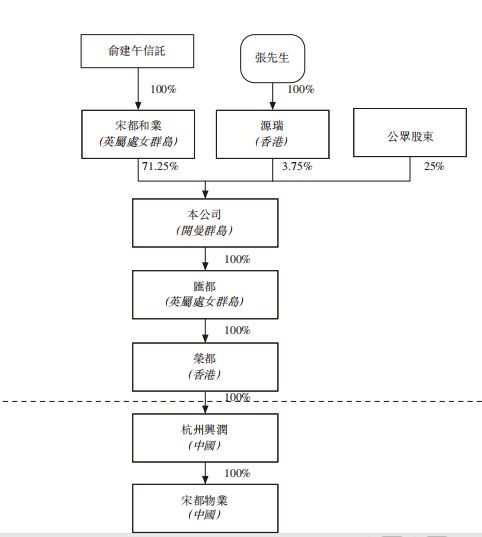

俞建午家族持股71.25%

宋都服务的母公司是杭州“老十八家”知名专业房地产开发企业之一的宋都集团,在房地产行业“摸爬滚打”三十余年。

为了进击港交所,早在四年前,宋都集团董事长俞建午就着手调整宋都服务的股权架构。2016年,俞建午全资拥有的宋都控股以2670万元的代价从宋都地产手中拿到宋都服务全部股权。一年后,源瑞(一间于香港注册成立的有限公司,其唯一股东为张裕光)又向收购了宋都服务5%股权。2018年,杭州兴润向宋都控股及源瑞收购宋都物业的95%及5%股权。由此,宋都物业成为杭州兴润100%控股公司,后者法人为俞建午的女儿——俞昀。

之后,作为家族财富计划的一部分,俞建午又成立家族信托以持有其及其家族成员于宋都物业的权益。

至此,经过一番股权腾挪,俞建午已完成宋都物业上市前的顶层设计。此外,在在首次公开发售前,俞建午通过朋友介绍,引来了香港投资者张裕光做股东。据悉,张裕光运用其为内地企业提供咨询服务的知识及香港投资经验,从少数股东的角度为宋都物业上市 “出谋划策”。

于全球发售完成后,俞建午家族信托持有宋都服务71.25%股权,张裕光持股3.75%。而俞建午年仅26岁的女儿俞昀出任宋都服务执行董事兼董事会主席。

俞昀能从幕后走到台前,离不开其父亲的悉心培养。招股书中显示,2015年,俞昀从南加州大学毕业后以实习生身份进入宋都物业工作并于多个部门轮值,借此了解和熟悉中国物业管理行业及宋都物业的营运;自2018年3月起,开始担任宋都物业董事,随后“一年一升迁”,逐渐成为宋都服务的“一把手”。

或许担心俞昀经验尚浅,俞建午为其安排了一名经验丰富的“老将”辅佐左右。董事名单显示,宋都服务的执行董事兼首席执行官由朱瑾担任,负责整体策略规划及整体管理。

资料显示,朱瑾与2007年加入宋都物业,担任法定代表人兼执行董事,并一直负责监督物业管理项目营运,在物业管理方面有着逾12年经验。

聚焦扩充长三角业务规模

与大多数物管公司一样,宋都服务的规模扩张主要依赖母公司宋都股份的 “输血”。2017年至2020年上半年,宋都服务来自宋都股份开发物业的在管面积占比分别为98.4%、95.5%、56.4%及58.9%,同期宋都股份提供物业管理服务的收益分别占宋都服务约98.2%、96.6%、91.7%及69.7%。

与大多数物企不同的是,母公司能为宋都服务提供的成长支撑有限。2017年-2019年,宋都股份销售额分别为70.2亿元、101.4亿元以及118.5亿元,规模增长乏力。

为此,宋都服务积极外拓,寻求规模增长机会。招股书显示,2017年至2020年上半年,宋都服务来自于第三方物业的在管面积占比从1.6%增长至41.1%。

未来,宋都服务将致力于通过投资、并购来扩大业务,总的策略是聚焦于长三角地区。“因为长三角地区经济非常发达,增长也比较稳健、快速。尤其是我们的总部所在地杭州”,宋都服务管理层称。

当然,宋都服务也在尝试走出浙江省。今年6月23日,吉林宋都服务有限公司成立,其中杭州宋都服务持股51%,辽源现代职业教育集团有限公司持股49%。此举,被外界视为宋都服务进军东北市场、开拓市场份额的表现。

盈利能力偏弱

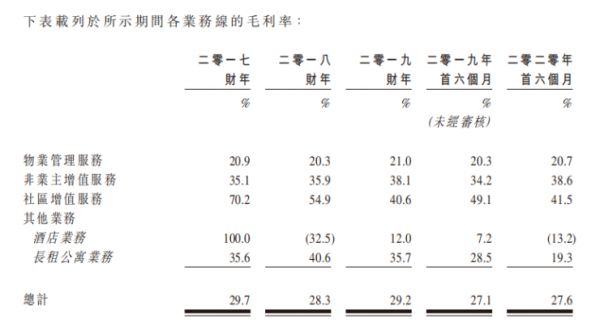

规模之外,近几年,宋都服务的盈利能力略显不足。数据显示,2017年至2019年及2020年上半年,宋都服务的毛利率分别为29.7%、28.3%、29.2%及27.6%。以2020上半年为例,克而瑞统计的30家上市物企平均毛利率为28.69%,宋都服务较此低1个百分点。

为了寻求新的利润增长点,宋都服务将目光投向酒店业务及长租公寓业务等其他业务。招股书显示,酒店业务方面,宋都服务主要通过营运附属公司宋都嘉和运营杭州西湖河坊街亚朵酒店;长租公寓业务方面,其通过营运附属公司宋都嘉和在杭州开展长租公寓业务。

反映到财务上,2017年至2020年上半年,宋都服务其他业务营收占比快速增加,分别为0.9%、4.3%、9.3%、5.1%。

在宋都服务的规划中,鉴于长租公寓市场的增长潜力,计划进一步扩大长租公寓的业务规模;亦考虑与第三方卖方及供货商合作提供配套服务,还计划与合作伙伴为租赁公寓用餐场所提供产品。

不过,酒店业务及长租业务尚具有不稳定性。宋都服务在招股书中表示,酒店业务的客户群主要包括非预约酒店住客以及通过第三方预订网络及旅游代理预订的住客。而我们与该等住客的业务往来一般亦属非经常性质,无法保证酒店业务的客户日后会继续委聘,若无法订立新合同,我们的业务、财务状况及经营业绩可能受到重大不利影响。

此外,长租公寓近两年深陷负面舆论旋涡之中,对宋都服务亦有冲击。业内人士称,“宋都服务需要谨慎考虑自身的资金能力和运营能力,若是不能妥善解决这些问题,则进一步扩大长租公寓规模的计划对于公司来说或许风险较大。”

相关知识

物业丨“蚊型”物企宋都服务将上市 能否绕过破发僵局?

快讯:上市房企研究报告出炉 碧桂园等上榜物业综合实力TOP10

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

远洋服务成功登陆港交所,又一物业绩优股迈入新赛道

企示录|宋都服务通过聆讯 物业公司上市门槛或将提高

资色·观察|第一服务上市当天大跌26.7% 物业造富“神话”破灭?

IPO视界|宋都服务:跨界长租公寓难言顺利

快讯:上市房企研究报告出炉 华夏幸福恒大等企业上榜投资价值TOP10

快讯:上市房企研究报告出炉 夏海钧领跑上市公司十大金牌CEO

快讯:上市房企研究报告出炉 万科、恒大等霸榜综合实力TOP10

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893