三十余家机构看好“买入”,宝龙地产+商业双轨并进优势独特

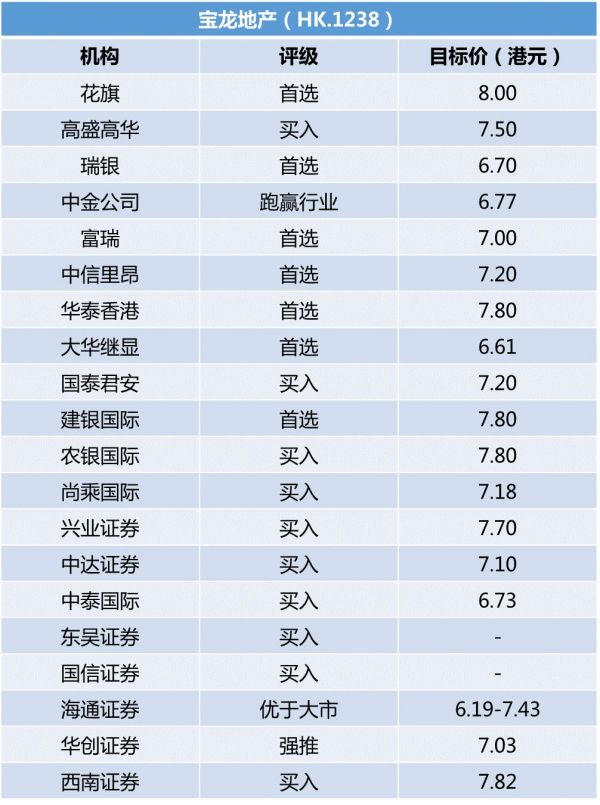

2020年,对房地产行业是充满挑战的一年,宝龙地产(HK.1238)在压力之下展现了其一贯的稳健态势,在资本市场也展示了强劲的实力:截至2020年12月31日,宝龙地产收盘价5.35港元,总市值221.6亿港元。2020年,国际评级机构标普、穆迪相继上调宝龙地产评级展望至“正面”;同时,超20家境内外卖方机构发布研报,给予公司“买入”评级,多机构上调公司目标价,花旗在下半年的研报中给予宝龙8.0港元的目标价。瑞银、高盛高华、中信里昂、华创证券、中金公司均在2020年首次覆盖宝龙地产,高盛高华给予宝龙目标价7.5港币,宝龙地产正受到业内机构以及投资者越来越多的关注。

宝龙地产旗下上市刚满一周年的宝龙商业(HK.9909)同样表现亮眼,截至2020年12月31日,宝龙商业收盘价24.8港币,较IPO价格上涨161%,总市值159.7亿港币。2020年,共有17家境内外券商发布了46份研报,肯定宝龙商业长期投资价值,其中,美银证券首次覆盖宝龙商业给予目标价37港元,多机构将宝龙商业列为首选标的。

销售额逆势突破,超额完成750亿全年目标

截至2020年12月31日,宝龙地产披露未经审计的全年累计销售额815.51亿元,较去年同期同比上升35.1%,已完成全年750亿目标的108%,高于中房网监测下107.39%的2020年头部房企销售目标完成率均值。

在资本市场,多家机构也对宝龙地产在市场压力下表现出的强劲销售实力表达了肯定。宝龙地产2020年中期业绩发布后,富瑞就发表研报表示,疫情下宝龙仍将今年的销售增长目标设定为25%,这一增长率在同行中排名前列,对宝龙销售目标的实现保持乐观,同时预测公司下半年将实现超50%的销售同比增长,实际上,宝龙地产在2020年下半年累计销售额较去年同期上涨超60%,超过市场预期。

花旗等多家机构重点关注了宝龙《新五年战略规划》(2021-2025),在2020年公布的新五年规划中,宝龙明确提出了五年内权益销售额超千亿的目标。富瑞在规划公布后发表研报指出,基于宝龙近几年的销售增长速度,预计公司在之后几年将维持25%的销售复合增长率,提早完成权益销售额超千亿的五年计划目标。花旗、瑞银、中信里昂、中金公司等多家机构也对宝龙未来三年的销售额较快稳健增长保持信心。

同时,穆迪在其今年8月发表的评级报告中指出,宝龙充沛的低成本、优质的土地储备,为销售定价提供了充分的灵活性,奠定了高毛利的基础,预计公司未来12-18个月将维持34%的高毛利水平。标普也表示,看好宝龙未来收入增幅,认为较低土地成本将有利于公司在未来维持优于同业的利润率。

区域聚焦优势突出,积极拓展新增长点

资本市场另一个关注点集中在宝龙区域深耕的战略定力,“深耕长三角”的土地布局方针在2013年确认,为宝龙的发展奠定了基调。过去5年,宝龙地产大约9成的拿地都在长三角区域,截至2020年6月底,宝龙地产在长三角、大湾区、海西、环渤海、中西部、海南六大区域38座城市共布局129个可售项目,总土地储备2859万㎡,可售总货值3858亿元,其中,长三角占比76.1%。同时,长三角地区对宝龙业绩的贡献率也在稳步上升,公司销售金额中长三角区域的占比已从2016年的56.2%上升至84.9%。

标普在评级报告中特别指出,长三角具有强大的经济基础和人口流入,而宝龙的大部分可销售资源都位于长三角,因此在市场波动期间,宝龙更具防御属性。瑞银、大华继显、西南证券等机构均在研报中指出,宝龙深耕长三角的战略优势已然凸显,西南证券认为2020年上半年,宝龙地产在销售结构上充分受益长三角持续回暖,花旗则指出,宝龙在杭州湾地区(杭州,宁波,金华,绍兴)的市场优势已经逐步建立,南京则成为其新的增长点。

资本市场同时认为,宝龙商业也在区域聚焦策略下展现出优势,东北证券指出,宝龙加大力度深耕长三角,从短期来说,这将显著改善公司项目整体的运营情况,提升盈利水平,从长远说,在长三角的商业布局有了一定的深度后,一方面有助于宝龙提升管理效率,加强对区域内商家资源整合能力,另一方面,也有助于提升公司在长三角区域的品牌影响力。

在《新五年战略规划》中,宝龙地产全新升级了“1+1+N”的土地布局方针,宝龙在大湾区也加快了布局步伐,自2019年11月首入粤港澳大湾区以来,宝龙已在该区域落子四个大型综合体项目,2021年开年,珠海北站宝龙城TOD综合体项目正式奠基,后续宝龙也将依照同珠海市政府签订的战略合作框架协议,在珠海打造一个广东省一级美术馆、一个世界级横琴购物中心,以及一个商业综合体,宝龙大湾区布局正在稳步推进。

多家机构也对宝龙当前“1+1+N”的土地布局扩展表示肯定: 兴业证券在宝龙地产2020中期业绩公布后发布研究报告,指出去年首次进入大湾区获取的珠海项目在已完成首次开盘,大湾区开始逐步贡献销售;西南证券也指出,大湾区的首次推盘将为公司带来了更多发展机遇。

“地产开发+商业运营”双轨并行 ,独特优势获资本市场肯定

宝龙商业作为宝龙地产旗下的又一港股上市平台,也在2020年受到了资本市场的集中关注。9月,高盛高华发布研报表示,宝龙购物中心业务重组快于预期,重申对宝龙地产及宝龙商业的“买入”评级,并将两股列入确信买入名单;瑞银、美银证券、银河联昌、国泰君安、海通证券、中泰国际、克尔瑞证券等机构均覆盖宝龙商业,其中克尔瑞证券首次覆盖宝龙商业就给予“强烈推荐”评级,银河联昌将宝龙商业列为首选标的,花旗、建银国际等机构提高宝龙商业目标价。

2020年上半年,宝龙商业实现营业收入8.69亿元,同比增长16%;净利润为1.45亿元,同比增长66.4%,2020年,宝龙商业也通过并购进一步扩大市场份额。高盛高华在8月份的研报中指出,宝龙商业利润率的提高幅度已经超过行业平均水平,若公司后续有更多并购举措,将继续为其盈利预测提供上行空间。更多机构也对宝龙商业的并购落地表示看好,同时对宝龙商业在轻资产扩张上的能力表达肯定:中信建投认为通过并购,宝龙商业可继续依托原有团队继续拓展项目,渠道优势将得以整合,另一方面在2020年完成的首次并购也将向资本市场传递积极发展的决心;花旗在宝龙商业半年业绩公布后发布研报,预计公司2020年的投资组合增长有望超出预期,表示若公司按计划扩张,2019-2022年的年复合增长率或可达48%,在此前发布的研报中,花旗也表示看好宝龙商业的轻资产运营模式,认为轻资产运营或并购将为宝龙商业带来更多外部扩张机会。

疫情之下,市场也对宝龙商业的发展赋予了更多信心:西南证券在此前研报中指出,宝龙商业生态再升级,购物中心单店营业额和单店客流量两个指标在7月均已达到去年同期的90%,疫情的冲击基本恢复;高盛高华表示,长远而言,其预期宝龙整体的表现将可媲美其他顶级购物中心运营商。

地产及商业的良性互动已然成为宝龙在投资机构眼中的独特优势。中金公司在11月份发表的研报中认为,市场低估了宝龙地产的增长前景,尤其是商业地产方面,其独特的双引擎驱动为公司长期发展道路铺平了道路;尚乘国际则关注了宝龙商业运营能力在土地市场上的优势,认为公司在商业地产领域的专业性所带来的土拍市场竞争优势已经进一步显现;中泰国际同样认为,公司商业+住宅双轮驱动模式渐入佳境,获取优质商住综合项目能力越来越强;海通证券指出,司依靠“商业+住宅物业”模式的内生和外延拓展了中长期发展的成长性。

走过2019年地产上市十周年、商业上市元年,跨越集团成立三十周年,宝龙以其经验沉淀下的稳健步伐,带着全新文化体系、战略规划下的新面貌继续前行,资本市场以其敏锐的眼光见证了宝龙一路走来的沉稳自信,昂扬向上,他们为宝龙的2020交出了一份满意的背书,也将继续见证宝龙下一个五年、十年、三十年的稳健成长!

相关知识

宝龙地产:致敬成立30周年,固本守正,稳健发展

中金首次覆盖宝龙地产 给予“优于大市”评级目标价6.77港元

宝龙地产交高质量发展“答卷”:核心盈利增长近六成 持续回馈投资者

低融资成本背后:宝龙地产增长确定性大增,许华芳“商业梦”可期

陈德力获任宝龙商业行政总裁、宝龙地产联席总裁

上市半年股价涨86%,揭秘宝龙商业的稳健“四重奏”

地产股收盘丨恒指收涨0.47% 宝龙地产、宝龙商业涨超7%

房磊赴任宝龙集团助理总裁兼人力行政第一负责人

三十载宝龙:因爱而立 同心致远

三十载宝龙:因爱而立 同心致远

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932