仲量联行 | “双循环”下的成都2020:商贸复苏、消费回暖

2021年1月15日,成都——回顾2020年,新冠疫情的突发对经济造成影响且具有持续性,不同行业因势而变,其趋势亦映射至商业地产市场。办公楼板块:科技互联网与生物医药等行业快速发展,推动相关企业办公需求快速释放;零售物业方面:实体零售餐饮业遭受重创,购物中心在逆境中突围,社区商业成为新风口但需改善升级;仓储物流领域:疫情间仓储物流承担起防疫保障、民生供给、商贸流通的重要职能,成为不可或缺的民生经济稳定器,以社区电商为代表的新兴零售也成为其核心需求来源。

仲量联行成都董事总经理谢凌表示:“全球经济开始进入‘中国时间’。在‘双循环’经济模式下,内需成为经济增长的核心驱动力。在RCEP和中欧投资协定等新贸易框架下,中国西部地区正成为连接中国与亚欧大陆的桥梁。成都作为中国内陆地区的领军城市,其社会经济活动在疫后迅速恢复,一季度航空客流攀升至中国第二,地铁基建后来居上,2020年的经济表现亮眼,在商办与物流市场上的表现充满韧性。在 ‘双循环’时期下,努力建设以开放为新引擎的双循环发展先行区。成都将持续构筑内陆开放新高地,释放经济发展新动能。”

办公楼市场

2020市场研读

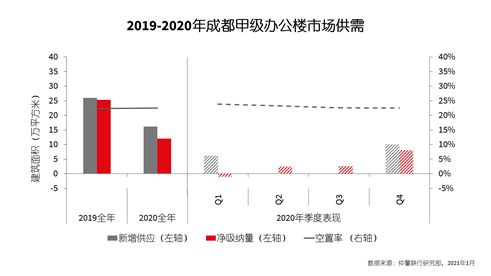

一、疫情因素导致全年办公需求下降明显,季度需求呈现V型走势。

2020年,成都甲级办公楼净吸纳量实现12.1万平方米,仅为上年同期的47.7%。新冠疫情令经济活动按下“暂停键”,办公楼新租放缓、企业退租,导致一季度市场净吸纳量负增长。随着市场活动逐步恢复,经济增速反弹,前三季度成都GDP增速实现2.6%。而经济增长亦投射至办公楼市场:进入第四季度后,市场成交活跃,部分经历长期谈判的大面积需求也于年底实现成交。仅第四季度,成都甲级办公楼市场净吸纳量录得8.1万平方米,占全年超七成。

二、增量需求出现结构性调整,保险、科技互联网行业需求为全年重点。

·人们的财富累积以及经济波动时期抗风险意识的提升,推动保险业快速扩张。全年成都金融行业新租占比22.6%,面积同比上涨22.7%,居各行业第一。其中,保险行业全年新租面积近3万平方米。

·新经济行业疫后逆势上扬,2020年科技互联网行业需求占比达20.0%。其中在线教育毋庸置疑成为今年办公楼需求“黑马”,全年新租面积超12万平方米。其表现呈现两大特征:一是由于其成本敏感性以及单个租赁面积需求较大,约85.2%的在线教育企业在成都选址乙级办公楼,与之在其他非一线城市偏好选址甲级办公楼有所差异;二是进入资本市场后半场,在线教育头部玩家已基本固定,未来新玩家入局可能性较小,2021年需求或将主要来自现有品牌扩张。

·房地产建筑行业需求排名第三,占比达17.9%。成都城市版图扩容,新区开发带动城市化提速,基建与房地产投资上升明显,其办公需求也在前三季度表现亮眼。但随着国家层面对房地产行业信贷政策的进一步收紧,开发商企业经营风险加大,办公支出愈发谨慎,其需求小幅下滑。在大运会场馆、地铁等重大项目带动下,成都前三季度基础设施投资增长8.6%,建筑业需求保持上扬趋势。

三、供应方面,2020年成都甲级办公楼新增供应约16.1万平方米。新入市项目为金融城板块的天府国际金融中心以及市中心板块的丰德成达中心。受疫情影响,业主方或因工程进度延后、资本压力或需求预期下行等因素调整项目入市时间。与2019年预测数值相比,延期率高达36%。但较低的新增供应也使得在需求收紧的背景下,市场空置压力所有减轻。在供需均较年初预期有所收窄的情势下,2020年成都甲级办公楼空置率并未出现明显上升,仅同比小幅上升0.1个百分点,至年末报22.5%。

四、租金方面,需求量走低、承租能力下降成为2020年业主采取降租策略的最主要原因。截至年末,成都甲级办公楼平均租金报97.8元/平方米/月,同比下跌2.2%。与全国主要城市横向对比,成都全年的租金跌幅仍相对较小,低于全国平均水平。

未来展望

在以“内循环”为主线的经济背景下,以国内消费为驱动力的生产制造以及服务业将逐步回归国内主体,而中资企业的发展也将进入快车道。仲量联行成都商业地产部负责人邓艳萍表示:“预计未来中资企业、国有总部办公需求将加速上涨。考虑到国际经济环境,未来中国市场的稳定增长性将吸引更多海外资本进入。加之当前RCEP的签订与中欧双边投资协定谈判的初步完成,预计未来制造、贸易、专业服务、金融结算和物流运输等产业均将从中获益。成都作为西部对外开放桥头堡,也将成为众多外资企业布局西部的首选城市。”

供应方面,成都甲级办公楼市场预计将在2021年迎来供应高峰,全年新增面积约58.8万平方米。其中,城东、金融城以及天府新区板块将迎来多个大体量项目入市。尽管长期成都市场需求端向好,但办公楼项目的集中供应将在短期内快速拉高市场空置率水平。“基于成都在科技互联网、生物医药等战略新兴产业的快速发展,我们对2021年的市场动能仍持积极乐观的预期。”邓艳萍表示。

零售物业市场

2020市场研读

一、2020年成都迎来12个优质零售物业项目入市,达到近6年来供应峰值。

2020年成都优质零售物业市场新增供应约106万平方米,达到近六年来峰值。受疫情影响,品牌退租增加,导致市场空置率短期上升,全市空置率报9.1%,同比上升1.7个百分点。租金方面,新开项目集中入市,四季度受疫情反复影响,市场租金持续下滑,年末成都优质购物中心首层平均租金报360.8元/平方米/月,同比下降2.0%。由于部分项目采取减免物管费或活动费等方式吸引品牌进驻,项目实际收益跌幅高于2.0%。

二、后疫情时代,零售消费需求转变为“两头翘”结构。

消费需求因不同收入群体受经济影响的差异而呈现“两头翘”结构:中等收入群体因收入波动或出现短暂性“消费降级”;高净值和低收入群体在疫后收入波动性小,故高端消费和基础消费受影响小。

·高端消费:在全球疫情影响下,出入境旅游受阻,过去长期外溢的高端消费在国内迸发出强劲的增长势头。三季度LVMH时装皮具部门大涨12%;爱马仕销售额同比增长7%至18亿欧元,在中国等亚太市场业绩表现最好。高端品牌愈发依赖中国消费者,在国内开店相对活跃,成都也吸引多个国际高端品牌进驻,如Burberry、Chanel鞋履精品店、Maison Margiela进驻太古里;De Beers、La Perla、Canada Goose进驻IFS;Vivienne Westwood、Alexander McQueen进驻in99等。

·基础类消费:粮油、食品、日用品等具有生活必需品属性的低弹性消费呈现积极增长趋势,零售项目调改也更依赖刚性需求业态,如快餐、小吃、儿童体验等。疫情后,高端餐饮发展疲软,大众连锁快餐扩张迅速,零售项目也在提升这一业态比例,如金牛万达广场、凯德广场金牛店、晶融汇二期等将负一楼改造升级,引入更多快餐小吃品牌。

·新兴消费:美妆集合店、咖啡茶饮、新能源汽车品牌热度不减,更多新品牌加入这片蓝海,成为新兴消费需求的三大来源。在资本驱动下,头部玩家下沉扩张;新玩家则主要瞄准细分市场,“消费分层”更加凸显。年内,美妆集合店除瞄准中高端市场的Harmay外,Wow Colour、The Colorist、H.E.A.T等国货化妆品快速崛起。咖啡茶饮市场迎来Sevenbus、Tim Hortons、老虎堂等首店;客单价10-20元的新晋品牌也面临竞争,如:豆吉汤圆奶茶、圆真真、J-tea魔杰的茶等。新能源汽车更是百舸争流,更多国内新能源汽车品牌亮相购物中心,如:哪吒汽车、极星汽车、赛力斯汽车等。

未来展望

仲量联行仍持续看好成都零售商业市场,预计未来市场仍将迎来更多投资者和品牌商,持续丰富供需两端。政府层面,成都正加足马力建设 “国际消费中心城市”,未来将在消费领域涌现更多创新举措和主张,关注消费端、消费者行为的方方面面,结合消费的时段、内容、形态、模式、场景、地点等多元因素,衍生出更多拉动消费市场发展的“新经济”模式,如:联合办公品牌梦想加创新商业模式,与文轩BOOKS书店合作,打造更多未知的“消费场景”。

仲量联行成都董事总经理谢凌表示:“成都已经迈入消费3.0时代,未来消费载体不再局限于百货、购物中心、商业街区等传统零售商业载体,而将与体育、演艺、电竞、文旅等满足消费者更高层级精神需求的社会活动相融合,形成与城市特色、文化有机结合的多元化消费新场景,让商业消费无处不在,时刻发生。”

仓储物流市场

2020市场研读

一、始于动荡:疫情下冰封的仓储供需,叠加电商搬迁至自建库。

2020新年伊始,春节假期叠加新冠疫情,使仓储租赁活动在一季度这个原本的传统淡季进一步降至冰点。另一方面,大电商部分市场租赁需求回撤至自建库活动持续发酵至2020年初,加之此前备货“双11”的短租客户到期退租,更是加剧了这一情势。电商聚集度较高的龙泉驿、新津子市场入驻率出现显著下滑。而原定于一季度交付的新项目纷纷推迟入市,成都高标库市场供需按下“暂停键”。受此影响,全年高标库新增供应共计43.4万平方米,低于此前预期。

二、回暖于社区与生鲜电商:资本红利下的2020年仓储需求最大黑马。

2020年社区生鲜电商迅速崛起,在互联网巨头的资本加持下助力仓储物流市场涅槃重生。截至2020年末,美团、滴滴、京东、阿里等互联网巨头均在成都开设社区生鲜电商业务,加之老一批入局者如兴盛优选、叮咚买菜、十荟团等,社区电商行业可谓百花齐放。2020年全年高标库新增租赁面积中,社区电商企业的仓储面积占比例高达11%,超越制造业成为成都仓储市场第三大需求客户。

三、企稳于零售及第三方物流:全面数字化升级的零售业,承接商贸流通重要职能的第三方物流,致使仓储需求愈发稳固。

除社区生鲜电商外,传统线上线下零售业的回暖也不容忽视,网络零售更是成为2020年中国消费市场的重要稳定器。这与2020年经济全面数字化转型不无关系,无论是制造业,抑或服务业都不约而同地选择多渠道、线上线下融合的营销场景。而多元化的营销渠道也对企业物流供应链管理能力、仓储分拨效率提出更高要求,从而带动其高标库需求增长。

在社区生鲜电商、零售业以及第三方物流强势需求带动下,市场净吸纳量于第二季度由负转正,并在下半年迅速回升。全年净吸纳量大幅回升至69.8万平方米,市场整体空置率在第四季度末录得18.9%,同比回落9.1个百分点。

四、长久于兼容创新:多样化的仓储需求倒逼业主创新产品。

虽然仓储需求在2020年表现不俗,但受租户的不稳定性以及持续的新增供应影响,高标库租赁市场竞争依然激烈,持续压低市场平均租金。但业主也在年内注重打磨仓储品质和提升产品多样性。例如2020年市场录得更多新项目以干仓搭配少量冷仓[1]的形式投入市场,以应对日益增长的生鲜电商、连锁轻餐饮企业的仓储需求。此外针对第三方物流的定制库和仓储改造成为业主差异化竞争的手段之一。通过柔性产品竞争,高标库平均净有效租金跌幅于第四季度开始收窄,但较去年同期仍下跌5.5%至22.8元每平方米每月。

未来展望

2021年,高标库市场将迎来约53万平方米的新供应,其中近8成位于青白江子市场。从需求行业来看,电商领域你方唱罢我登场:随着社区电商仓储需求在2020年已几近饱和,预计其将在资本红利透支和监管政策趋紧的2021年进入优胜劣汰业务整合,需警惕其退租风险。除社区电商外,随着个性化消费、品质化消费的崛起,未来将有更多的细分领域垂直新零售企业崭露头角,建议优先关注运动、母婴、宠物等领域的新兴集合品牌。

仲量联行华西区工业地产部负责人尤鹏伟表示:“尽管成都正在经历第二轮高标库集中供应期,但未来仓储用地供地量势必收紧,而成都主要仓储地区终将步入供不应求的业主方市场。2020年,疫情下的高标库需求逆势增长,基础设施战略地位进一步凸显,我们持续看好高标库产品的投资潜力。”

- 完 -

关于仲量联行

仲量联行(纽交所交易代码:JLL)是全球领先的房地产专业服务和投资管理公司。凭借行业领先的科技应用,我们始终致力于为客户、员工和社群创造机遇、打造理想空间、提供可持续的房地产解决方案;并不断重塑房地产未来,创造更美好明天。仲量联行是《财富》500强企业,截至2020年9月30日,仲量联行业务遍及全球80多个国家,员工总数超过92,000人,2019财政年度收入达180亿美元。JLL是仲量联行的品牌名称以及注册商标。更多信息请浏览www.jll.com

联系我们

联系人:朱建辉 周懿

职位:仲量联行华西区研究部负责人 仲量联行华西区市场部负责人

电话:+86 (28) 6680 5137 +86 (28) 6680 5135

电子邮件:JackyJH.Zhu@ap.jll.com Nina.Zhou@ap.jll.com

[1] 干仓:指常温仓库;冷仓:指存放冷冻冷藏货品的仓库

相关知识

仲量联行:北京办公楼租金持续下跌;市场需求回暖,开发商推盘意愿增强

仲量联行:深圳喜迎政策红利,办公楼和零售市场稳步复苏

仲量联行:广州零售物业市场延续稳定 整体租赁需求位一线之首

仲量联行:广州甲级办公楼下半年有望反弹 购物中心消费逐渐回暖

仲量联行发布《领航“后疫情时代”:解构北京办公楼市场》白皮书

仲量联行:北京办公楼租金承压持续下行 跌幅收窄

仲量联行:2021年亚太区房地产投资交易量预计增幅达20%

仲量联行:2021年亚太区房地产投资交易量有望回升15%-20%

仲量联行: 紧缩政策仍将维持

二季度成都办公楼市场复苏,净吸纳量实现由负转正

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651