二季度成都办公楼市场复苏,净吸纳量实现由负转正

受疫情影响,成都办公楼市场一季度受到冲击。随着疫情防控和复工复产,市场二季度呈现复苏态势,市场数据呈现积极信号。仲量联行日前发布《2020年上半年成都商业地产市场报告》,从办公楼篇中,我们能捕捉到一些新趋势和新信号。

报告显示,成都办公楼市场在经历一季度停滞后,于二季度呈现复苏态势,净吸纳量由负转正,实现2.4万平方米。上半年,市场平均空置率小幅上升0.9个百分点,金融、房地产建筑需求保持动能,新经济产业持续赋能办公楼需求端。相反,新兴金融、消费服务、文体娱乐行业退租率位居前三。租金方面,业主于二季度开始下调有效租金,市场均值较2019年末下跌1.1%。

仲量联行成都董事总经理谢凌表示:“尽管新冠疫情对成都办公楼市场产生一定冲击,但从二季度开始,伴随疫情受控,市场数据已呈现积极信号,我们对未来城市走势仍充满信心。同时,成都正在经历城市中优和新区开发并举的时期,东部新区的成立将带给企业发展投资的新机遇,仲量联行也将致力于为地方政府、为市场主体服务,助力东部新区招商引资,发展大成都。”

市场研读

一、疫情下新增供应放缓,市场交易于二季度开始复苏。

上半年受疫情影响,部分办公楼项目入市出现短期推延。甲级办公楼市场新增供应仅录得天府国际金融中心,新增面积逾6万平方米,且该项目于疫情前交付。全年新增供应预计将达到30.7万平方米,与2019年底的预测比较约1/3的项目或出现延期。

市场需求是行业关注的焦点,而二季度“复苏”成为市场关键词。进入4月后,积压的租赁需求开始逐步释放,交易活动逐步恢复,但与往年相比活跃度仍处低位。仲量联行数据显示,第二季度成都甲级办公楼净吸纳量约2.4万平方米,而一季度该数值为负1.0万平方米,回升趋势明显。上半年,天府国际金融中心的入市再加上租赁需求的放缓,导致市场空置率上扬,平均值较2019年末上升0.9个百分点,至季末报23.2%。

尽管全球疫情以及宏观不确定性导致需求较往年同期有所下滑,但成都一季度GDP增速仍在经济总量前十城市中位居第二,经济韧性为办公楼市场发展奠定基础。办公楼数据同样印证这一观点:上半年全国主要城市甲级净吸纳量数据对比发现,成都仍在全国主要城市中处于领先地位。

二、金融、房地产建筑需求持续稳健,新经济激发办公需求动能。

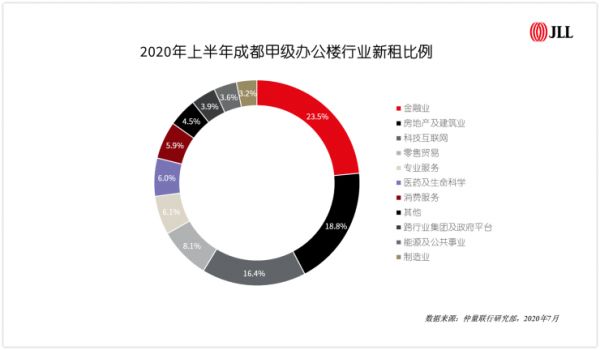

金融业需求仍居首位,其中保险业尤为突出。金融业疫后表现相对稳健,数据显示,上半年金融业新租面积近7万平方米,与2019年下半年基本持平。

房地产建筑业办公需求回暖。随着东部新区设立,成都城市版图扩容,新区开发带动城市化提速,基建与房地产投资必将随之而来。房地产建筑业的办公需求上半年上升明显,新租占比达18.8%,较2019年高出5.1个百分点。

三、新经济催生的办公需求成为未来产业端新动能。

其中科技互联网产业在过去几年已成为成都办公需求的新支柱,未来这一趋势仍将深化。科技互联网更是在本次疫情中获益,以游戏开发、在线教育、视频直播为代表的产业实现收益增长。业务扩张带动办公需求成长,相关产业租赁面积快速增长。上半年,成都在线教育新租面积近3万平方米,但由于乙级办公楼可租赁面积较大,市场中绝大部分需求被其去化。而成都甲级办公楼新增需求中科技互联网产业占比仍高达16.4%。

自2019年双十一后,借助互联网直播手段,越来越多的企业将部分营销渠道转至线上,资本市场现金大幅涌入,互联网直播产业容量激增。而疫情后,该行业办公需求上升明显,仅上半年直播短视频及其相关产业在优质办公楼的新租面积即已超过1万平方米。典型成交包括无忧传媒选址嘉煜国际约4,000平方米。而当前市场仍以终端客户为主,预计随着企业端市场的打开,该行业的办公需求仍将持续上升。

四、上半年退租面积高企,成都甲级办公楼净吸纳量疲软。

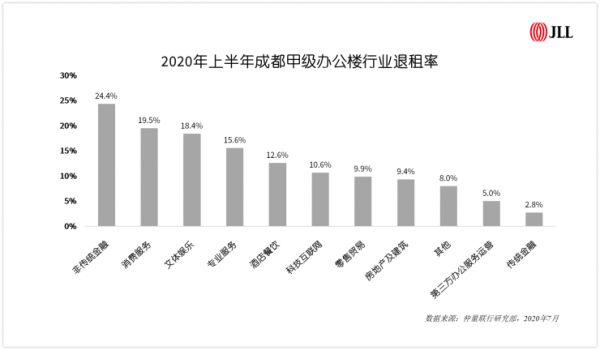

疫情下P2P等网贷公司行业优胜劣汰加速,非传统金融类租户退租面积高企,其上半年退租率达24.4%,居各行业首位。而受疫情影响严重且长远行业,如消费服务和文体娱乐等行业退租率也分别高达19.5%和18.4%,退租面积均大幅超过新租面积,导致净吸纳量负增长。同时,由于此类产业主要聚集于成都传统商务区,市中心板块上半年录得净吸纳量数据负2.4万平方米。截至季末,成都仍有多数旅行社、文体娱乐等行业的企业尚未恢复正常工作。相关行业的退租情况或将延续至下半年,预计将导致市场空置率水平于年底进一步攀升至25%左右。空置率的潜在攀升促使业主须在下半年积极调整租户结构,紧抓优质租户企业情况,拓展招商渠道等应对策略。

五、小面积办公成交仍然主导市场。

尽管进入二季度后,整层以上需求开始逐步展现,但200平方米以下成交数量仍占据全市一半以上的份额。因此,部分具有较高招商运营能力的第三方办公运营商于二季度后租赁情况明显好转,全市二级租赁市场转租率恢复至7成以上。

策略解析

一、租户承租能力下滑,市场去化压力仍存,业主降价策略于二季度开始实施。

受疫情影响,多数企业调低全年预算,对租赁成本更加敏感。对业主而言,办公楼市场需求不仅于在总量上有所减少,租户承租能力亦同步下滑。二季度,大多仍在今年有去化压力的项目均在不同程度让利,通过提高免租期等方式吸引客户。上半年,成都甲级办公楼平均租金报98.6元/平方米/月,当年累计跌幅达1.1%,为自2016年以来同期最大跌幅。

二、租户出于未来不确定性的考虑,“灵活”成为优选的不动产策略。

现金流储备成为当下中小微企业可持续发展的重要策略之一。因此,多数租户于新租装修成本上表现谨慎。精装、带家具的办公空间受到市场青睐。同时,出于对明后年公司业务发展波动的预判,较多租户在今年谈判过程中更倾向于租期较短或租赁条款灵活的办公楼产品。

未来展望

后疫情时代,成都办公楼发展进入“下一个新常态”

成都办公楼版图正在经历“扩容”与“重塑”。

一方面,随着天府新区建设推进,预计未来5年该板块优质办公楼体量将超过200万平方米,成为继市中心,高新南区后成都第三大商务区。今年,成都宣布设立东部新区,成都中心城区版图正逐年扩大,势必将引领楼宇经济同步发展。另一方面,近年来,成都正在重塑产业经济地理格局。14个产业生态圈,66个产业功能区,共计1,000万平方米的高品质科创空间的打造预计将再造城市办公楼产业格局。

“以未来为导向”的企业战略正在逐步实施。

类似于2003年非典事件后出现的网购元年,此次新冠肺炎疫情亦重塑行业变革和企业与人的需求。例如,民众保险意识的提升以及企业的直播营销方式的转变。对企业而言,疫情让市场重新洗牌,只有及时调整资产组合、转变运营模式的企业,才能以更强的韧性适应下一个周期的“新常态”。虽然短期房地产策略趋紧,但长期来看,战略性调整要求不动产组合更具灵活性,而办公场所则更需承载如数字化、健康、高效等多元复合的功能,以满足企业发展和以人为本的更高层次需求。

办公楼项目的应对之策成为当下关键。

2020年企业办公需求下滑已大势所趋,预计全年甲级办公楼净吸纳量不到14万平方米。对业主而言,租金让利不足以扭转当前困境,应同时提升租约管理,楼宇综合品质和服务水平以求逆境新生。面对快速变革的市场格局,市场主体须更加关注城市发展的前沿规划,熟知产业定位以及紧跟企业办公空间产品迭代趋势,以更具前瞻性的决策迎接成都办公楼市场“下一个新常态”。

仲量联行华西区董事总经理乔裕生表示:“成都的产业结构更新速度优于多数国内城市,因此办公楼市场虽然经历疫情黑天鹅事件,但未来仍具有较强的韧性。下半年,互联网行业、保险业、地产业仍将是市场需求的核心,是楼宇经济招商引资的重要突破口。租金受疫情影响短期下滑不可避免,但价格竞争亦非长久之策。仲量联行在一年前发布的《楼宇经济3.0》报告对未来走势的四大预判,在今年看来正好印证后疫情时代办公楼发展的四大趋势,即智慧科技楼宇、绿色健康楼宇、灵活共享空间、多元融合空间。”

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:CDfocus-C),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

相关知识

二季度成都办公楼市场复苏,净吸纳量实现由负转正

上海的楼|写字楼需求复苏:净吸纳量扭负为正,空置率下降

上海办公楼净吸纳量回正 奢侈品销售带动商业零售市场回暖

上海办公楼净吸纳量回正,奢侈品销售带动商业零售市场回暖

东莞松山湖二季度经济增速由负转正,多个产业全面复苏!

上海办公楼租赁活跃度复苏

中国经济半年报今揭晓 二季度GDP增速或由负转正

中国经济半年报今将揭晓 二季度GDP增速或由负转正

中国经济半年报今将揭晓,二季度GDP增速或由负转正

二季度中国商业地产市场复苏 奢侈品零售现强劲增长

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284