旭辉永升捡漏彰泰物业,116倍与11倍PE之差

高手过招,刀光剑影。

当大家还在猜测,彰泰与旭辉合营背后,是真合作,还是被吞掉。彰泰物业却将真实委身于旭辉物业。

1月7日,永升生活服务(01995.HK)发布公告,其间接全资附属公司上海永升物业管理有限公司(简称“上海永升”)拟收购彰泰服务集团有限公司(简称“彰泰服务”)65%已发行股本,总代价约4.34亿元。

从新三板退市将近两年,彰泰物业未流露出要在港交所上市的计划。不过,通过此次转卖股权,彰泰物业与港交所有了微妙的关联。

收购完成后,彰泰服务的业绩将并表永升生活服务。时隔3年多,彰泰物业以另一种方式进入了资本市场。

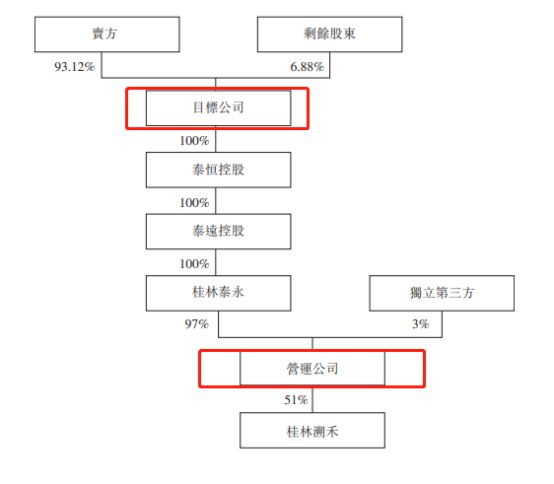

重组前目标公司的股权架构图

卖掉彰泰服务的是泰兴控股有限公司(简称“泰兴控股”),持股93.12%,黄海涛夫妇是其最终实益拥有人。

按照双方框架协议,卖方要将独立第三方3%的股权转让到彰泰服务指定的一间实体进行重组,重组完成后,营运公司将成为彰泰服务的间接全资附属公司。营运公司即广西彰泰物业服务集团有限公司(简称“彰泰物业”)。

彰泰物业被永升生活服务吸纳其中。收购交易披露的第二天,永升生活服务大涨14.78%,股价创上市以来最高。截止1月8日收盘报价23.3港元/股,总市值389.20亿港元。

第二次“上市”

彰泰集团是“桂系”龙头房企,在广西有“地产一哥”之称。物业虽没有地产如此盛名,却是黄海涛第一个推入资本竞技场的。

遥想2017年彰泰物业挂牌新三板,作为广西“首家”登陆资本市场的物业公司,在当地也是掀起了不小的轰动。彰泰物业也一度被认为是彰泰集团开辟的融资新渠道。

而上市18个月就选择摘牌退市,“换道打算进军港股”的猜测甚嚣尘上。但摘牌近两年的时间,黄海涛出席为数不多的活动中,基本没有谈起过物业上市的话题。

这一次出售股权,彰泰物业的盈利现状也可得见。乐居财经了解到,近三年,彰泰服务及其附属公司收入增势明显,从2018年的1.63亿元增至2019年的1.93亿元,2020年上半年达1.07亿元,已经超过2019年全年的一半。

彰泰服务业绩虽连年上升,但永升生活服务给出的收购价,对其价值没有进行过高估算,甚至可以说捡了大便宜。此次给出的4.34亿元收购价,是按照2019年除税后净利0.52亿元,以市盈率11倍进行交易。而永升生活服务当前的市盈率约116倍,两者相差近10倍。

搭载着地产收购,永升对彰泰物业的并购算是捞着了。而且,对此次股权收购,黄海涛还做了业绩承诺,2020 年税后净利润不低于 0.60 亿元。截至2020年6月30日,彰泰服务资产总值3.89亿元,资产净值为9982.1万元。

其实,在转卖股权的前半年,彰泰物业就从内到外发生了一系列变动,外有名称更改,内有股东之变。

2020年9月28日,黄海涛成立了桂林泰永信息咨询有限责任公司(简称“桂林泰永”)开始整合收权彰泰物业。

10月初,桂林泰永进入彰泰物业,集合原4大股东的股权于一身,持股约97%,成为彰泰物业第一大股东,也就形成了此次收购之前的股权结构。

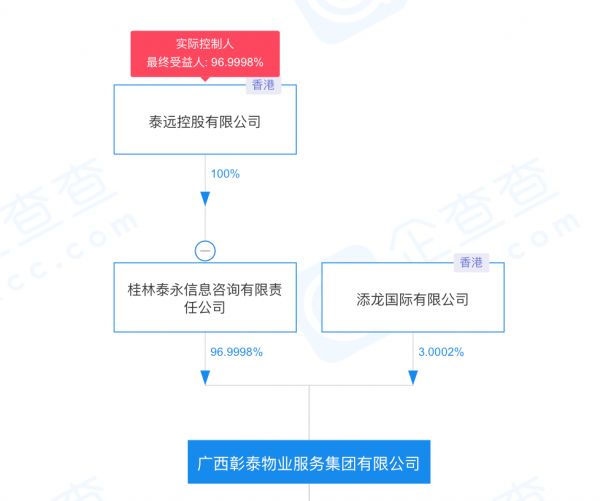

目前,彰泰物业由桂林泰永及一名独立第三方添龙国际有限公司各自拥有97%及3%的股权。

穿透层层股权可知,彰泰物业的实控人为泰远控股有限公司(简称“泰远控股”),由黄海涛及汪春玲分别拥有62%及38%权益,而泰远控股也是彰泰服务间接100%控股的公司。

此次收购完成后,永升生活服务将凭着65%的股权,顺势成为彰泰物业实控人。

新三板挂牌18个月

“对外寻找机会,对内要实现变革,要强身健体,只有这样的话企业才能获得生存的机会。”也许将65%股权卖给永升生活服务,也是黄海涛说的“机会”的一种。

彰泰集团不是黄海涛创办的,却是他救活的,他做企业很有自己的想法。

黄海涛是桂林灌阳县人,退伍后曾当过粮食车队司机和酒店后勤部经理。1992年彰泰集团成立时,他作为一名普通的联络员进入公司。在台湾股东撤资后,黄海涛顶着压力接手了彰泰集团,从普通职员变成彰泰集团的掌舵人。

把公司从债务危机中解救出来,并带着彰泰从桂林开始往广西各省扩张。2017年8月,将彰泰物业推上新三板,以广西首家上市物企开始在资本市场前行,不过,挂牌18个月便宣告停牌退市。

在地产分拆物企分羹资本的当下,彰泰集团将物业“卖身”显得有些另类,或许黄海涛有其他考量,而对于永升生活服务而言,这笔收购是个不错的买卖。

“收购彰泰物业能进一步扩充业务运营规模及范围、增加市场份额并提高于广西区域的竞争力。”经过20多年的积累,彰泰物业的规模可观。

截至目前,其覆盖全国 17 个城市,在管面积超 1000 万平米,合约面积超 2400 万平米,合约在管比达到2.4,管理业态覆盖住宅、公建、写字楼、商业综合体等。

永升生活服务第三方在管面积在扩充。上市之后,其一直在积极加大第三方面积的份额,对母依赖程度在降低。2020年上半年,其来自第三方在管面积的占比76%,来自母公司旭辉的在管面积为1841万方,占比约24%。截至2020年6月30日,永升生活服务上市所得款净额还余1.6亿元。

委身永升生活服务,彰泰物业也算是曲线加入“上市”之列,业绩并表是对其规模和营收的一种考验,不知“永升+彰泰”会有一个怎样的资本新故事?

相关知识

旭辉永升捡漏彰泰物业,116倍与11倍PE之差

彰泰集团与旭辉集团签署战略合作框架协议 强强联手深耕广西

旭辉“合营”彰泰,黄海涛给林中提了一个条件

旭辉集团与彰泰集团成立合资公司整合广西项目

“三道红线”后地产首单收并购出炉:旭辉8亿“锁定”彰泰

旭辉与彰泰集团成立平台公司,股权比例65%:35%

物业巨头“旭辉永升”进军家居市场

全国百强房企彰泰集团欲“卖身”,出售65%股份给旭辉集团

广西房企“一哥”彰泰牵手旭辉,背后有哪些战略意图?

旭辉控股永升生活服务的算盘

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651