银行房贷设“档次” 今后买房贷款利率或持续走高

2020年12月31日央行银保监会联合发文,调整银行业房地产贷款占比上限与个人房贷上限。

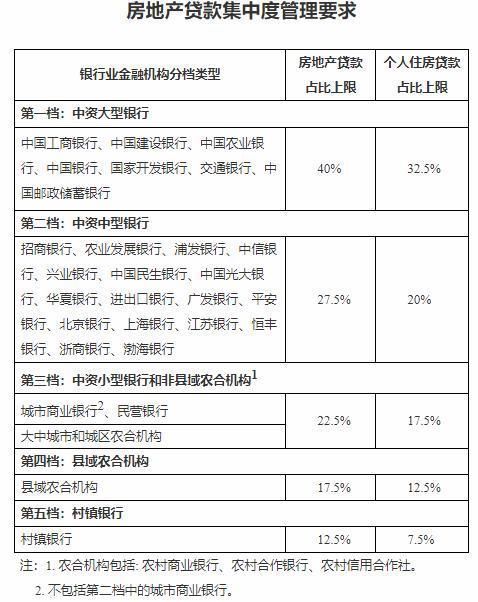

简单来说,就是监管机构给银行的房地产贷款占比及个人住房贷款占比,分别设置了“红线”,银行的这两项占比都要满足要求,不得高于监管机构规定的上限,从2021年1月1日起实施。鉴于银行业金融机构的资产规模及机构类型不同,监管机构分档对房地产贷款集中度进行管理,不同档的银行,划定的红线不一样。

所谓“房地产贷款占比”,指银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例。“个人住房贷款占比”,指个人住房贷款余额占金融机构人民币各项贷款余额的比例。具体公式如下。

其中,四大行以及国家发展银行、交通银行以及中国邮政储蓄银行属于第一档,占比上限也是最高的,房地产贷款占比上限为40%,个人住房贷款占比上限为32.5%。而已招商银行为代表的多家中资中型银行占比分别为27.5%和20%。

根据机构调查的数据显示,截至2020年6月。第一档中的建设银行和邮政储蓄银行个人住房贷款占比略微超过了红线。第二档中有四家银行“超标”,分别是招商银行、兴业银行、浦发银行和平安银行,第四档也是有部分银行超过红线的。

对于这些银行,是否会影响个人买房贷款发放呢?从目前来看,部分超红线银行基本还是会较为谨慎发放个人贷款的,但是并不会非常严格,一方面这些超红线银行都有过渡期,另一方面,个人房贷只是房产贷款的一部分,政策的出台是为了约束房地产贷款整体占比。而且大部分银行也未触到红线,因此对于个人买房贷款的影响并不是特别大。

不论是中国还是国外的例子来说,房地产贷款占比过大并不是一个好现象,既不利于房地产市场自身发展,也会给金融体系造成风险。因此遏制房地产贷款过多,建立房地产贷款集中度管理制度有助于推动房地产市场乃至整个国内金融市场平稳健康发展。

调整各档银行房贷上限后,那些小规模但是好放贷的小银行个人贷款业务肯定受到影响,部分放贷空间被压缩,对贷款金额、资格审核严格程度会相应提升,大型银行的限制自然也更多。

根据各银行房贷占比的多少,可能不同银行对房贷的利率也会发生变化,房贷额度空间大的,利率或许会低一点,额度空间小的,利率则会高一点。总体来说,今后的个人住房贷款利率优惠或将成为历史,未来可能会持续走高。

相关知识

地产内参|部分银行收紧“房抵贷” 按揭贷款利率上行

年底贷款买房 选择银行应该注意哪些问题?

房贷批下来多久可以提前还贷?你知道吗?

2020年公积金贷款利率是多少?公积金贷款利率会变吗

贷款利率下调对已贷房贷有影响吗

银行个人贷款条件,2020年房贷基准利率

央行、银保监会联合出台房贷管理新政 业内:个人住房贷款的利率、资格等方面的管理将更加严格

买房那些事:首套房贷名额因为银行误操作“飞”了,怎么办?

买房的注意!元旦后银行房贷额度不松反紧,这一新规正在发威!还有个优惠可能再也看不到了

银行大促个人消费贷利率低于房贷?多家银行推优惠利率

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963