年报|蓝光发展:千亿销售成色不足 杠杆驱动风险攀升

对蓝光发展(600466.SH)而言,“房地产的下半场,或许是一条艰险的川藏线”。

2019年,蓝光发展的年销售额终于突破千亿,达到1015.37亿元,同比增长18.7%。不过,踩线千亿的蓝光发展却未完成年度销售目标,且业绩增速创新低。

蓝光发展董事长杨铿曾对外公开表示,“企业既要降负债,也要迅速做大规模”。然而,蓝光发展的千亿背后是极速攀升的负债。游离于规模、杠杆之间,蓝光发展犹如高空走钢丝。

销售增速降至近五年新低 成都大本营或将失守

从蓝光发展近五年的年报来看,2017年,或许是蓝光发展的高光时刻。

2015年登陆A股市场的蓝光发展,融资渠道随之拓宽。2015-2017年,其三年销售业绩复合增长率达78.4%。2017年,蓝光发展销售业绩同比大幅提升,实现销售金额581.52亿元,同比增加92.97%。

但在2018年上半年,蓝光发展的合约销售金额仅413.73亿元,同比增速36.66%。彼时,任董事兼首席运营官魏开忠下线,少帅余驰上线实现下半年合约销售金额仅441.66亿元,全年最终销售增速不到50%,也没有完成外界期望的千亿销售目标,增速远低于2017年的93%。

2019年,蓝光发展实现1015.37亿元的销售额。虽踩线千亿,但蓝光发展却未完成全年1100亿的销售目标,18.7%的增速更是创历年新低。

来源:蓝光发展年报

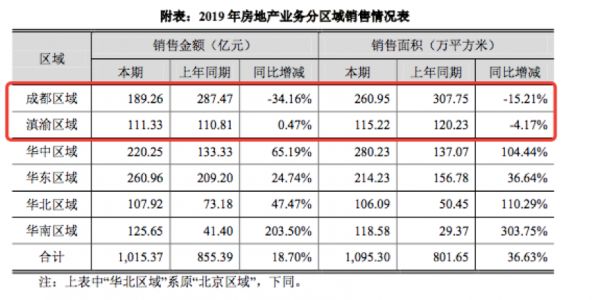

值得注意的是,蓝光发展大本营成都区域在2019年的销售金额为189.26亿元,较上年同期大跌34.16%,销售面积也同比减少15.21%,成为蓝光发展六大区域中唯一“双减区域”。而作为蓝光发展较早布局的滇渝区域,其2019年的表现同样不佳,0.47%的销售金额增幅近乎停滞,销售面积也较去年同期减少4.17%。

实际上,蓝光发展在2019 年的自有项目新开工面积也未按计划完成,主要原因系公司根据市场及行业情况进一步加大了项目的合作开发。据悉,2019年,蓝光发展自有房地产项目全年实现开工面积867万平方米,竣工面积516万平方米。

这也从侧面说明,合作开发项目帮助蓝光发展迈进了千亿门槛。据蓝光发展公布的数据显示,其在2019年合并报表的权益销售金额为715.40亿元,在全口径销售额中的占比为70.46%。

合作开发项目的激增,直接导致蓝光发展的少数股东权益大幅攀升。年报显示,蓝光发展于2016年末-2019年末的少数股东权益分别为40.38亿元、45.02亿元、113.34亿元、199.07亿元。尤其是2019年,其少数股东权益首次超过归属母公司所有者的权益,后者仅为192.13亿元。

拿地方面,蓝光发展也在缩减。2019年公司新增48个项目,新增拿地总建面1121万方,同比下降25%。年报显示,2018年蓝光发展新增土储69%来自三线城市,2019年新增土储40%来自三线城市。相比之下,蓝光发展目前在三四线城市的土地较多。伴随棚改的政策红利逐步退场,蓝光发展恐面临一定的去化压力。

而2020 年,公司计划土地投资总额不超过400亿元,低于2019年计划的500亿元。如果没有充足的土地储备,蓝光发展未来的销售规模增长也无法保障。

文旅团队分崩离析 多元化布局受阻

对于蓝光发展来说,频繁的人事变动及多元化发展受阻,或许是其借壳上市以来最头疼的事儿。

早在2016年,蓝光发展副董事长张志成、董事会秘书蒋黎、常务副总裁张亦农、副总裁罗庚先后离职。2018年,董事和高级副总裁吕正刚、董事任东川和董事李澄宇陆续离岗;8月,李高飞主动辞去公司董事、副总裁及董事会秘书;与此同时,公司免去魏开忠总裁的职务,降为高级副总裁;同年12月,魏开忠离职,蓝光发展的公告称依旧为个人原因。

今年4月16日,蓝光发展发布公告称,张巧龙申请辞去公司副董事长、董事职务,王万峰申请辞去公司副总裁职务。张巧龙因整体工作安排原因辞去上述职务后,拟在公司控股股东单位任职。

此外,4月4日,有媒体报道蓝光文旅大量高管离职或被辞退,前联席总裁赵玥已被调回地产总部,执行总裁廖卫邦、副总裁李鹏伟于春节前离职,乐园运营中心总经理、都江堰项目总经理王志军也于3月初离职,蓝光文旅创新院团队也将陆续离职。

随着大量高管陆续离职或被辞退,蓝光文旅团队开始“分崩离析”,文旅业务也自此跌下神坛。文旅业务不再是蓝光发展的独立板块,转而被整合进了商业板块。

在2018年年报中,仅仅只有“蓝光文旅”四个字。而在2019年年报中,连“蓝光文旅”四个字都没有了。

同样被抛弃的还有前几年高频被提及的“生命蓝光”。在2019年年报中,“生命蓝光”直接被“生活蓝光”取代。

2018年报显示,蓝光发展全年投入0.7亿元的研发费用,同比大增87.07%,主要是蓝光发展医药板块、3D生物打印板块研发投入加大。实际上,自从蓝光发展上市以来,医药和3D生物打印等业务在营业收入中的贡献有限,此后更是被生活服务业的营收反超。而消失的“蓝光文旅”、“生命蓝光”似乎也昭示着蓝光发展近年来的战略出现失误。

融资成本大幅增加 永续债致财务杠杆失衡

对于规模与杠杆,蓝光发展似乎在“欲盖弥彰”。

年报数据显示,2019年蓝光发展的财务费用较去年同期增长30.83%,达到7.6亿。对此,蓝光发展给出的解释是,公司融资规模扩大。2019年,蓝光发展的期末融资总额达到609.04亿元。

来源:蓝光发展年报

来源:蓝光发展年报

值得注意的是,蓝光发展2019年的整体平均融资成本达到8.65%,不仅相比2018年的7.54%上升了1.11个百分点,也远高于克而瑞统计的2019年房企新增平均融资成本7.07%。

从有息负债规模来看,蓝光发展业务对外部融资的依赖程度较高,其负债规模呈现上升趋势。2016-2019年,蓝光发展年末有息负债分别为269.24亿元、308.39亿元、537.27亿元和568.88亿元,年均复合增长率高达31.54%。

截至2019年年底,蓝光发展的负债总额为1627.7亿,同比增长31.49%;资产负债率为80.62%,同比2018年末的82.04%下降1.42个百分点。

数据来源:蓝光发展年报

如果把永续债也计算在内,蓝光发展真实的负债率或许更高。

永续债的一个特点是无固定到期期限,但是相对其他普通负债,其融资费用通常会更高,对利润的侵蚀也更大。由于永续债可以不计入公司负债,而体现在公司权益中,这在一定程度上隐藏了公司的部分债务。

年报显示,2019年,蓝光发展永续债规模为39.68亿元,永续债应付利息为1亿元。如果将永续债纳入到总债务核算中,蓝光发展的资产负债率为82.60%,净负债率为137.71%。

来源:蓝光发展年报

经计算发现,蓝光发展2016年-2019年少数股东权益/所有者权益为28.82%、23.64%、41.83%、50.89%。而暴涨的少数股东权益,大大降低了公司净负债率。

此外,在过去5年间,蓝光发展的财务杠杆持续放大。从权益乘数来看,在2015年-2019年,这一指标分别为6.01、6.87、6.88、8.12、10.09,尤其是2018-2019年其增速明显加快,分别为18.02%、24.26%。高杠杆犹如一把双刃剑,稍有不慎,极易暴雷。

2020年,房企集中度将持续提升。如杨铿所言“房地产下半场是一场艰险的川藏线”,而千亿之上的蓝光发展,如何实现规模与杠杆的平衡,也是其必须要面对的问题。

(责任编辑:王鑫)相关知识

年报|蓝光发展:千亿销售成色不足 杠杆驱动风险攀升

年报 | 合景泰富:盈利空间大幅收窄 杠杆水平不断攀升

蓝光发展经营性现金流紧了,杠杆并非表面那般“光鲜”

解读蓝光发展2019年年报:高质量增长背后的战略定力

“踩线”千亿、后劲欠缺,蓝光发展打响“韧性之战”

借壳上市5年后,蓝光发展9亿“甩卖”迪康药业

城市深耕效果显现,蓝光发展进入利润释放期

年报|阳光100:流动性持续恶化 违约风险大幅攀升

无惧变量,蓝光很“韧性”

房企千亿销售额背后的真相

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284