年报|阳光100:流动性持续恶化 违约风险大幅攀升

一步慢,步步慢。

自1999年“万通六君子”分家后,易小迪在广西万通的基础上创立了阳光100(02608.HK),业务主要为中国二三线城市商务综合体及大型复合社区的开发。

如今,20年过去了,阳光100却被同时期的很多房企踩在了脚下。

进入2020年,新冠肺炎疫情渐成大流行,阳光100的经营性现金流受到严重冲击,风险敞口持续扩大,惠誉、标普等信用评级机构更是直接对其降级。易小迪带领下的阳光100,究竟该何去何从?

业绩连续两年不达标 转型不畅致规模掉队

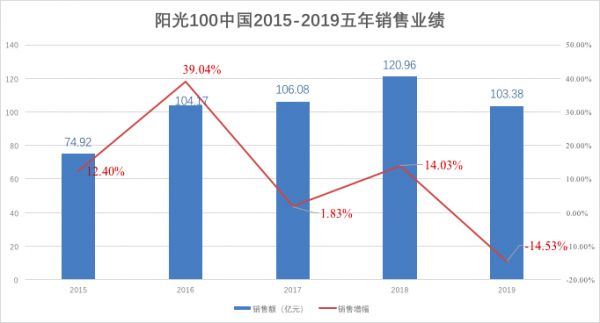

纵观近五年的发展,阳光100的业绩一直在百亿左右徘徊。自2016年销售额首破百亿后,其业绩高点出现在2018年,为120.96亿元;2019年阳光100又重回到2016年的业绩水准。

截至2019年年底,阳光100实现销售额103.38亿元,同比下降14.53%;新开工建筑面积130.98万平方米,较2018年减少 12.5%;竣工建筑面积101.02万平方米,较2018年减少 9.0%。

若按照2019年150亿元的销售目标计算,阳光100仅完成68.92%。早在2018年,阳光100曾对外宣布其年度销售目标为175亿元,但当年销售额为120.96亿元,其完成率也仅为69.14%。

数据来源:阳光100年报

业绩连续不达标,与阳光100的战略不无关系。实际上,阳光100一直处于“怎么发展”的转型阵痛中,除了无数次的犹豫,还有无数次的错失。

不难发现,这些年阳光100不仅错失了一二线城市房价上涨的机遇,也未赶上三四线城市去库存的红利。反观其他房企,同时代的融创中国自然不可同日而语,即便是后起之秀中梁、新力等也纷纷跨进千亿阵营。

阳光100的转型之战肇始于2014年。彼时,阳光100成功上市,同时宣布从传统住宅开发转向街区综合体、服务式公寓和特色小镇等开发。

其中,最轰动的莫过于斥资近2亿元通过下属公司以及自行持股收购了知名演员李亚鹏及其北京中书投资控股持有的丽江雪山投资有限公司51%的股权。

然而,自阳光100入局后,雪山艺术小镇的运营始终不见起色,不仅销售进展缓慢,而且销售价格不断下滑,后受诸多因素影响最终陷入停滞状态。相关资料显示,自接盘雪山艺术小镇后,阳光100在此项目的耗资超4亿元。

转型不成功,也导致阳光100的战略飘忽不定。早在2017年中期业绩发布会上,阳光100董事长易小迪决定提高住宅比例,优化企业回款。不过,此次“提高住宅比例”换来的是2017全年业绩1.83%的微弱增长。2018年,尽管销售业绩创新高,但仍未实现当年的销售目标。

今年3月,在2019年业绩会上,易小迪重申“转型”。他表示,公司的发展战略会持续以往的方向,就是业务转型和产品升级。年报显示,2019年阳光100在北京周边筹备了三个文旅项目,随着桂林、丽江文旅项目的成熟,文旅产品线将成为未来几年阳光100新的业务板块。

但文旅项目具备长周期特征,前期资金投入大,通过住宅业务“输血”文旅业务是目前大部分涉足企业的模式。阳光100也不例外,这意味着阳光100需要有足够的现金流支撑。但从阳光100的销售规模来看,其支撑力度显然有限。

流动性风险显现 信用评级频频下调

一直以来,阳光100通过住宅开发业务获取的收入十分有限,自然也难以支撑文旅业务的扩张。

来源:阳光100年报

2019年,阳光100录得营业收入82.89亿元、归母净利润18.05亿元,同比分别增长9.36%和6125.28%,净利率也上升 35.6 个百分点至 38.8%。

然而,归母净利润大增,主要是因为阳光100出售股权等资产获得的收入增加。资料显示,2019年4月,阳光100出售重庆阳光壹佰70%股权,总对价13.3亿元;接着出售卓星公司100%股权,总对价46.61亿元,产生税前收益约42亿元;2019年8月,公司将东莞青园100%股权转让,对价5.13亿元;2019年12月,7.90亿元出售温州中信昊园90%股权。

年报显示,2019年阳光100的其他收入为25.22亿元,较2018年的2.79亿元增长了803.94%,在净利润中的占比也高达78.44%。其中,阳光100在2019年通过处置附属公司取得的收入就达21.18亿元。

虽然处置附属公司获得的收入能够在短期内提升利润,但由于其不具有可持续性致使阳光100未来的业绩增长存疑。数据显示,在过去3年间,阳光100的合同负债分别为93.55亿元、90.94亿元、91.06亿元。尽管走势呈现出“v“字形,但是涨幅有限,这也说明了阳光100的经营性业务增长乏力,造血能力明显不足。

其实,阳光100陆续出售资产,更多的是为了缓解债务压力、保障现金流。

早在2018年,阳光100仅有25.89亿的在手现金,且难以覆盖104.20亿元的短期债务,现金短债比低至0.25。2019年末,阳光100的在手现金降至24.39亿元,一年内到期的短期借款增至106.01亿元,现金短债比低至0.23,资金缺口进一步扩大,短期偿债压力激增。

截止2019 年末,阳光100总有息负债减少15.6%至250亿元,总负债率由2018年末的 84.4%下降至79.9%,净负债率则大幅下降 82.4个百分点至179.2%。但由于流动资产的减少和流动负债的增加,2019年末阳光100的流動比率由2018年的164.1%下降至 150.5%,

值得注意的是,阳光100有4亿美元的离岸债券和广西万通发行的10亿元人民币的国内公司债将于今年9月到期。

对于阳光100,保证及时偿还债务成为当务之急。为偿还现有债务,2019年6月和2020年1月,阳光100分别发行了2亿美元和1.05亿美元的优先票据,利率均高达11.5%。

数据显示,截至今年第一季度,阳光100实现合同销售额为7.15亿元(含小股操盘项目1.97亿元),较2018年同期的13.58亿元(含小股操盘项目4.09亿元)下滑47.35%。

鉴于疫情带来的不确定性,为偿还债务和维持公司运营,阳光100还将延续“卖卖卖”的节奏。阳光100管理层表示,今年将持续加大对公司资产的处置及土地储备的变现,将住宅开发项目与外部合作开发和出售,这是公司未来5年的策略。

此外,阳光100面临的流动性风险,已引起国际评级机构的警惕。

4月14日,惠誉将该公司的长期外币发行人违约评级从“CCC+”下调至“CCC-”;同时将阳光100中国的高级无抵押评级从“CCC”下调至“C”,回收率评级从“RR5”下调至“RR6”。

4月16日,标普将阳光100中国的长期发行人信用评级从“CCC+”下调至“CCC”,因其在未来12个月有庞大的债务到期,并将该评级列入负面影响评级观察列表。标普预计,未来12个月,即便阳光100能够偿还9月份到期的债务,其流动性状况仍将异常疲弱。如果该公司未能按计划发行票据或从资产处置中获得收入,标普可能进一步下调其评级,有可能下调多个子级。

2020年,易小迪仍将带领阳光100继续转型并发力文旅,同时实现长短期债务的置换。但在疫情冲击之下,文旅地产的损失尤为严重。深陷流动性危机中的阳光100,如果现金流得不到改善,恐怕很难扛得住文旅地产的长周期与高投入。

(责任编辑:王鑫)相关知识

年报|阳光100:流动性持续恶化 违约风险大幅攀升

阳光100遭惠誉降级 再融资风险高企

年报 | 合景泰富:盈利空间大幅收窄 杠杆水平不断攀升

年报|蓝光发展:千亿销售成色不足 杠杆驱动风险攀升

4月零新增!房企海外融资未来或归零,这类房企有违约风险

4月零新增!房企海外融资未来或归零,这类房企有违约风险

房企海外融资未来或归零,这类房企有违约风险

多起债务违约 千亿“新华联系”陷流动性危机

年报|银城国际深陷发展困境 短期偿债能力不佳流动性风险隐现

太难了!上半年信用债违约875亿,同比大增46%!

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284