万达高喊“轻资产”,转型之路会成功吗?

“绝对的轻资产”模式,意味着千亿负债压顶的万达商管无法使用开发贷方式来撬动银行贷款。

出品|每日财报

作者|何洛

作为曾经的首富,王健林和他的万达一举一动都在聚光灯质之下,虽然经过近两年的断臂求生,万达集团正缓缓从谷底反弹。但深谷难出,万达集团仍未完全走出困局。

11月中旬,万达集团旗下最重要的平台——万达商业管理集团股份有限公司(简称“万达商管”)中期票据融资缩水近半,从此前的42.5亿元的上限,缩减为25亿元,利率为5.58%。

融资缩水背后,是今年3月万达商管在回A“中止审查”后不得不继续通过债券、票据等进行融资补血。此前,9月29日,万达商管正式对外宣布:从2021年开始,不再发展重资产,全面实施轻资产战略。

据《每日财报》不完全统计,今年以来万达商管通过公司债、中期票据等方式筹集资金已超400亿元,超过2019年筹资活动现金流入总额。而全面轻资产的模式或将导致企业难以撬动银行贷款,那“借新还旧”的日子还要过多久呢?

全面转型轻资产,一劳永逸百利无害?

“5年以后,万达广场将没有重资产项目,完全轻资产化。”这是2015年王健林在一次演讲时所说,如今到了兑现5年前诺言时候了。

2020年9月29日,万达集团旗下商业物业投资及运营的唯一业务平台——万达商管正式对外宣布:从2021年开始,不再发展重资产,即不再投资持有万达物业,全面实施轻资产战略。一时间引发业内热议。

所谓的“轻资产”,就是万达商管出的一块招牌、招商能力及管理经验。即给万达商管一笔钱,业主的商场就可以叫“万达广场”,万达商管会帮业主招商,并派人建立商场管理团队来运营。

只是商场还叫“万达广场”,万达商管会从中抽取利润作为回报。而与之相对的“重资产”是“自投”“自建”“自营”的模式,即自己投资的万达广场建成后自己持有经营,全部租金收益归万达商管。

过去的万达商管依靠的是“重资产”模式,即所谓的城市综合体,建一个万达广场,旁边配建一些公寓、写字楼、商铺用来销售,通过房地产销售产生的现金流来养活万达广场。

在“绝对的轻资产”模式下,万达商管并不需要承担过多的成本,对存在资金危机的万达商管而言,是个不错的过渡模式。

截至2020年9月底,万达商管今年已签约“轻资产”项目53个,是2019年全年签约40个“轻资产”项目的1.3倍。预计2020年万达商管全年签约“轻资产”项目将达到65至70个。

根据万达商管董事会要求,今后每年签约“轻资产”万达广场将不低于60个,万达商管将彻底“轻资产”化。

目前万达商管有两种轻资产模式:第一种是投资类万达广场,即投资者“拿钱下订单”,万达商管负责找地、建设、招商和运营。第二种是合作类万达广场模式,投资者出地又出钱,万达出品牌,负责设计、建设、招商、运营,净租金七三分成,投资者占七成,万达商管占三成。

但这种全面轻资产的模式,就意味着万达商管无法新增自持项目,这就导致企业无法使用开发贷等方式来撬动银行贷款,不利于改善公司的资金状况。

更重要的是,不再自持商业项目后,万达商管亦无法享受资产增值带来的收益与红利,因此,这种纯轻资产的模式对万达商管未来的融资便利度与持续获取资产增值收益方面有所影响,所谓的“轻资产”模式并非一劳永逸,百利无害。

IPO之路一波三折,实名举报后遭终止审查

万达商管前身为大连万峰房地产开发有限公司,成立于2002年9月16日,于2007年更名为大连万达商业地产有限公司。作为中国商业地产的领军企业,万达商管集团的主要核心产品是以“万达广场”命名的城市综合体。

在2015年以前,万达商业地产的运营模式更多是“以售养租”的重资产模式。轻资产模式靠管理本身并不如重资产模式能赚大钱,但轻资产模式现在是商业地产最大的风口,资本市场的估值给的高。

另外由于A股市场对房企的融资有着严格的监管要求,万达商管若是想登陆A股就必须完成房地产业务的剥离。所以万达商管早就迫不及待的想“摘掉”房地产企业的帽子了。

为此也一直在努力,在2019年上半年财报显示,在2018年的5月一直到2019年的6月份,万达商管向万达地产集团转让了25家的地产类公司,总额达98.31亿元。但即使剥离房地产业务,万达商管的IPO之路依然不明朗。

2014年12月23日,当时名为“万达商业”的万达商管在港交所主板上市。彼时,超过280亿港元的集资净额让其摘得当年港股IPO前五强桂冠。虽然被王健林寄予厚望,但未能获得投资者青睐。

上市首日,万达商业即破发,跌破48港元的发行价,收报46.75港元。随后的几年,万达商业地产最高价曾到过78港元,最低价为31.1港元。2015年7月,万达商业启动回归A股计划,2016年9月20日,万达商业地产从港股私有化退市。

值得一提的是,彼时私有化退市时,万达商业地产引入投资者,并与投资者签下对赌协议,承诺2018年8月底前回归A股,否则万达集团承诺将回购全部股权。

2018年1月29日,万达又引进腾讯控股、苏宁、京东、融创4家战投,合计融资340亿元入股万达商业地产。腾讯作为主发起方,联合收购万达商业地产香港H股退市时引入的投资人所持约14%股份。

当时,万达商业地产和腾讯、苏宁等4家战投同样签订对赌协议,承诺约定将于2023年10月底前实现上市。不过,从目前证监会给出的信息来看,继去年年初“中止审查”后,万达商管的IPO再遇坎坷。

今年2月16日,微博用户“中欧宋兴龙”曾发布题为《实名举报大连万达商业地产股份有限公司不符合上市条件、董高监涉嫌犯罪》的实名举报信。

据证监会披露的文件显示,2015年9月7日,证监会受理了万达商业的IPO申请。在申报近5年后,今年3月6日,证监会更新IPO企业基本信息情况表,万达商管申请状态变为“中止审查”。有媒体报道称,万达商管中止IPO与举报有关。

3月12日,万达商管官发布声明称,宋兴龙与上海松江万达租赁合同纠纷败诉后。通过网络恶意散布所捏造事实,对万达商管及高管进行造谣攻击,企图干扰万达商管的上市申报工作。IPO中止与举报无关,但对于IPO中止的原因,万达商管未作解释。

业绩腰斩资金告急,“借新还旧”成常态

《每日财报》注意到,近年来,万达商管的业绩也在持续下滑。数据显示,2020年上半年,万达商管实现收入172.75亿元,同比下降47.73%;其中主营业务收入为171.79亿元,同比下降47.7%;其他业务收入为9676.66万元,同比下降52.43%。

2020年上半年,万达商管实现利润总额88.45亿元,同比下降32.39%;净利润63.9亿元,同比下降36.22%;扣除非经常性损益后净利润18.1亿元,同比下降59.23%;归母净利润62.41亿元,同比下降34.2%。

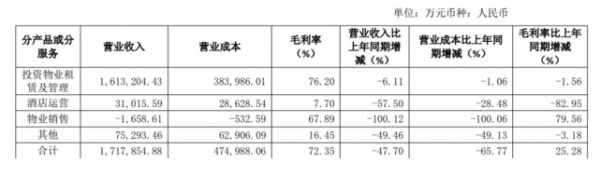

实际上,2019年万达商管营收就已出现大幅下降,当年营收为786.56亿元,同比下降26.18%;其中,主营业务收入为782.79亿元,同比下降24.34%,营业成本为361亿元;毛利率为53.88%,较2018年同期增加2.78个百分点。

业绩腰斩,资金告急之下,万达商管的现金流也一直处于流出状态。据财报,2020年一季度,万达商管经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额均告负,分别为-38.98亿元、-77.01亿元、-63.86亿元。

债务方面,截至2020年9月末,万达商管有息负债总额为1800.11亿元,其中一年内到期为559.48亿元,而公司的货币资金仅为412.02亿元,偿债压力不小。

也就是说,当债务遇到集中兑付期,而营收端又无法及时补足资金时,万达商管必须要通过融资来缓解压力。“借新还旧”成为万达活下去的法宝。

今年以来,万达商管接连计划发债,其中包括四期公司债,五期中期票据,以及一只小公募、一只ABS等,筹集资金超过400亿。

尤其是在今年的4月14日,万达商管自2017年以后首次发行了一笔境内债券,发行上限50亿元,期限为3年期,该券拟用于“17大连万达MTN002”。无缝对接,借新还旧,这足以见得万达商管债务压力之大。

12月1日,据上交所消息,万达商管拟面向合格投资者公开发行2020年第四期公司债。募集说明书显示,万达商管该期债券发行规模不超过15亿元(含),票面利率询价区间为5.2%-6.0%,发行债券为4年期,附第2年末发行人调整票面利率选择权和投资者回售选择权,起息日为2020年12月4日。

募资用途方面,万达商管表示,该期债券募集资金拟用于置换前期已偿还的公司债券本金。

未来,头顶高负债之下,万达商管能否如愿实现全面转型轻资产,在全面轻资产战略后能否顺利完成IPO,对此《每日财报》将持续关注。

本文首发于微信公众号:每日财报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

万达高喊“轻资产”,转型之路会成功吗?

全面轻资产,万达商管的一出好戏

王健林出售宝贝王集团早教业务全部股权,继续轻资产转型之路

万达商管为何宣布全面轻资产?

万达商管为何宣布全面轻资产?

万达商管全面实施“轻资产”战略

万达商管全面实施“轻资产”战略引发行业关注

万达商管将全面实施“轻资产”战略 不再投资持有万达广场物业

全面轻资产,万达商管开启全新赛道

万达商管全面实施“轻资产”战略 今年已签约项目53个

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284