林采宜等:中国住宅地产的繁荣还能持续多久?

来源:中新经纬

中新经纬客户端11月3日电 题:《林采宜等:中国住宅地产的繁荣还能持续多久?》

作者 林采宜(中国首席经济学家论坛研究院副院长)胡奕苇(中国首席经济学家论坛研究院研究员)

从中长期看,支撑房地产市场繁荣的基础是人口增长(包括自然增长和移民加入)和居民收入增长;从短期来看,是鼓励居民购房的信贷政策(住房公积金贷款及其他低利率房贷)和税收政策(如购房退税等)的投资动力。

就中国而言,人口老龄化伴随着收入增速下降将抑制居民的置业需求,与此同时,“房住不炒”的政策和房地产税的预期将抑制房地产投资需求。中长期看,中国房地产的“盛夏”已经时日无多。

一、人口和收入是支撑房地产市场长期繁荣的基础

一般而言,房价上涨的驱动因素通常分为两类:①由人口增加和收入增长驱动的居住需求;②由货币政策和税收政策推动的投资动力。

1.美国60年房地产繁荣的原因

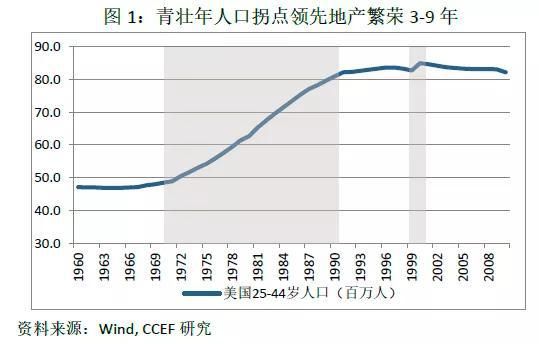

二战结束后,美国房地产业经历了近60年的平稳发展[注1],人口增长是支撑房价长期上行的基础。二战后的婴儿潮一代在二十世纪70-80年代成家立业,这一时期美国青壮年人口规模和增长率均为二十世纪的高峰,25至44岁人口增长率从年均0.3%(1970年前的增长率)提升至其后20年的年均2.7%,人口的自然增长形成对住房的巨大需求。二十年后,到了2000年,他们的下一代长大成人,中青年人口规模再次出现一次小幅上升,两次婚育人口增长高峰均伴随着3至9年后住房价格的显著上行。

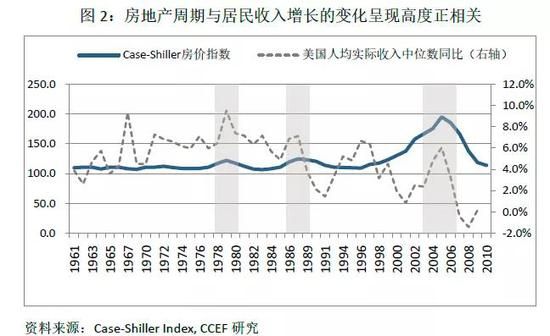

此外,居民收入的变化也是影响房价的重要因素。最近三十年(1990-2020年)的数据显示:美国的房价指数和居民收入水平的变化呈现明显的同步性。

除了人口和收入以外,货币政策和金融环境也是影响房价的重要因素。

二十世纪60年代以来,美国每个住房销量高峰背后均是联邦基金利率的明显下调。进入二十世纪90年代后,虽然25-44岁的青壮年人口增速放缓(进入21世纪后年均增长低至-0.06%),但货币宽松和一系列住房贷款优惠政策催生的投资需求依然在支撑美国的房价持续走强。尤其是2000年互联网泡沫破灭后,美联储先后12次降息,把联邦基金利率从6.5%下调至1.75%,极大地刺激了住房销售,导致房价指数创下六十年新高。宽松的货币政策激发的投资性需求也是促进地产繁荣甚至催生地产泡沫的重要因素。

除了宽松的货币政策以外,宽松的信贷政策和高度金融化也是催生地产需求的重要因素。例如低首付甚至零首付的住房按揭政策。联邦住房金融局设置较低的房贷首付比例,并通过众多保险机构的首付减免政策进一步降低实际首付比例,例如,两房规定的美国合规房贷首付比例名义上为20%,实际购买FHA保险可降低至3.5%,VA等机构提供的房贷保险更能使符合条件的购买者零首付获得住房贷款。

2000年后的美国75个城市的住房贷款实际平均首付比例中位数不超过10%,其中最高的城市不过25%。

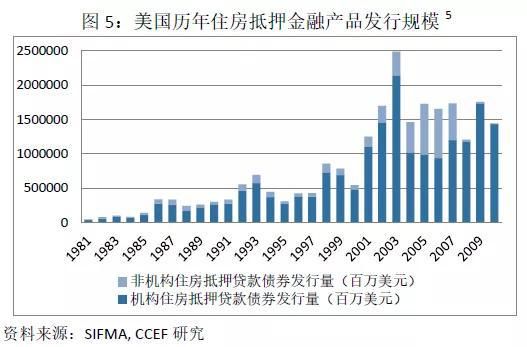

信用一再下沉导致房屋贷款发放机构的风险敞口不断扩大,此时房贷金融化高度发达的市场在帮助放贷机构回笼流动性、转移风险的过程中扮演了重要的角色。二十世纪70年代房地美和吉利美成立,其后20年内MBS和CMO的发行规模翻10倍有余,2001至2007年房地产泡沫时期美国住房抵押贷款债券总发行量最高扩大近一倍,其中非机构发行量年均增长68%。房贷金融化形成的风险转移机制进一步刺激信贷机构肆无忌惮地降低贷款发放的门槛,扩大房贷的规模。

2.日本“失去的二十年”

1950至1975年,日本实现了城市化率从30%到76%的飞跃,家庭可支配收入年均增长12%,与此同时,青壮年人口占比上升,社会置业需求大幅增加,三个因素共同带动房价指数于1973年达到周期顶峰。随后人口结构出现拐点,25-44岁的青壮年人口比例自1976年(最高峰32.9%)开始逐年回落,而同期老龄人口年均增速却从1.9%开始提高,家庭可支配收入在1998年到达近50万日元的峰值,之后保持年均0.05%的极低增速,购房需求相应受到压制。整体而言,人口与收入的增长助推了日本二十世纪70年代的房地产繁荣,而老龄化和收入增速下降是二十世纪90年代房价泡沫破灭及后来房地产发展持续低迷的主要原因。

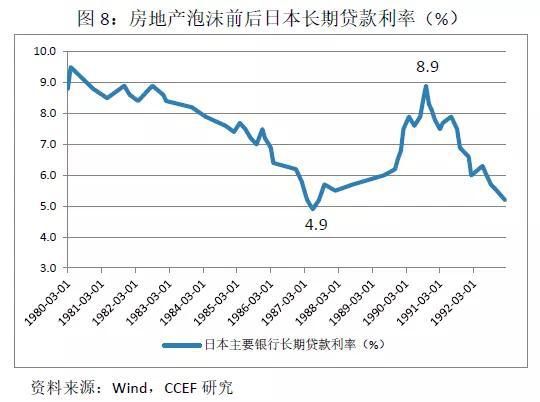

与美国不同,日本的主流住房贷款首付比例维持在10%-30%的水平,抵押支持证券在二级市场的流通有严格限制,且当时日本的金融市场制度不支持住房抵押贷款原始债权人转移信贷风险,这使得日本无法像美国一样通过鼓励低信用人群购房的方式维持房地产景气。在居民置业需求回落的情况下,二十世纪80年代后期,为抑制《广场协议》签订后日元过快升值,日本央行多次下调再贴现率,长期贷款利率亦随之下降至1987年4.9%的最低位,叠加实体经济利润率不断下滑,导致大量企业资金涌入地产投机领域,推动90年代的地价飞涨。投机需求在推动房价上行的同时加剧泡沫化,1989年起日本收紧货币政策,上调基准利率,房价泡沫终于破灭。

二、中国的房地产市场还能繁荣多久?

实证数据显示,推动房价长期上涨的根本因素是人口增长、城镇化进程和居民收入水平的提高。当上述变量发生变化时,通过宽松货币或宽松信用政策也能释放一定规模的购房需求,刺激地产繁荣。

2005年至今,中国房地产市场的繁荣也是来自于以下因素的推动:①城镇化率提高。中国城镇化率快速提升,劳动力向一、二线城市流动,城市25至44岁的青壮年人口增加,大幅提高住房需求;②居民收入增长。2015年前中国居民可支配收入同比增长维持在12%左右,之后下滑至8%左右。③M2增速提高,宽松的大环境导致房地产升温(房价指数往往滞后于货币超发1至3个季度出现高速上涨)。

近二十年来,房地产业虽有周期波动,但总体上处于景气状态。根据地产行业发展的经验数据,在经济增速下行的大趋势下,中国房地产业盛夏已经时日有限。

1.人口老龄化伴随着收入增速下降将抑制居民的置业需求

2015年以来,中国的青壮年人口连续五年出现负增长,而老龄人口数量却不断攀升(过去八年中增速保持在4.4%的高位)。与此同时,中国的平均城镇化率超过60%,尤其过去15年中房价涨幅领跑的几乎所有一、二线城市都已超过70%,其中一半城市的城镇化率已超过80%,后续进一步提高的空间非常有限[注2]。此外,居民可支配收入增速从2012年前的年均12%回落至近五年的8%。

2.“房住不炒”的政策和房地产税的预期将抑制房地产投资需求

从政策角度看,在“房住不炒”的核心原则下,全国各主要城市限贷政策不太会出现大幅“松绑”。自2018年以来,首套房首付比例30%、二套房首付比例普遍不低于40%的主流规则也不会有过多放宽。在住房信贷金融化渠道有限的情况下,这些政策有效抑制了低信用、低收入群体的贷款购房需求。

与此同时,2018年以来,房地产税立法一直剑在弦上,影响着投资者对未来房屋资产的持有成本的上升预期。

在上述两项政策的约束下,流动性因素对住宅供求的影响已经十分有限。更何况疫情影响强度淡化之后,2021年全球货币政策都倾向于从宽松走向常规化,中国也不会例外。

注释:

[1] 其中1979年和1989年前后出现过两次较为明显的短期波动。

[2] 日本城镇化率从60%提高到70%历时9年,而从70%到80%历时30余年。照此进程,预计未来中国可释放的住房需求相较过去将被进一步压缩。

相关知识

林采宜等:中国住宅地产的繁荣还能持续多久?

林采宜:中国住宅地产的繁荣还能持续多久?

中国住宅地产的繁荣还能持续多久?

华安基金首席经济学家林采宜:多举措破除公募REITs扩容障碍

林采宜:不看好未来楼市,北上深厦风险最高

林采宜呼吁放松公积金提取限制 “饭都没得吃了,还买房?”

ASKO战略签约采筑平台,与万科等联手共迎中国高端地产新征程

需求井喷价格筑底 廊坊楼市最后上车窗口期还能持续多久

经济内循环之下,中国房价还能撑多久?

贵阳融创云麓长林建面约105-165㎡森居住宅持续发售

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893