搏击深水区!解读全能型房企样本,中海龙湖华润的铁人三项

2019年,无疑是中国房地产的一个调整年。

此前,在2018年下半年,国家提出“坚决遏制房价上涨”的调控主基调,万科发出“收敛聚焦活下去”的警示,房企正式进入行业“下半场”的竞逐,开始了一场比拼能力、技巧与耐力的铁人三项全能赛。

如今,作为这项赛事的阶段性成果,上市房企2019年业绩报告相继发布。楼市资本论发现,以往风行业内的“高增长、快周转”模式逐渐式微,兼顾规模、利润、财务的均衡发展模式成为主流选择。在深水区中,谁能坚守规模、利润、财务“铁三角”,做到扩张能力、盈利能力、融资能力的均衡发展,全面领先,谁就能赢得全能赛的主动权。

据此,楼市资本论研究院率先提出“全能型房企”新概念,并选择以较大优势暂时领先行业的中海、龙湖、华润三家房企为代表。从2019年业绩来看——

虽然分属央企、民企的不同阵营,但这三家房企销售规模都站稳行业前十,增长率大幅领先行业平均水平;中海是业内公认的利润王,龙湖和华润的盈利能力也是行业翘楚,三家目前市值均跻身行业前五;而且,三家都以财务稳健见长,融资成本之低,分列行业三甲……

无论规模、利润还是财务,中海、龙湖、华润三家的实战表现都卓尔不群,堪称铁人三项全能标杆。

中流击水,谁主沉浮?我们相信,在新冠疫情后,“全能型房企”将作为行业定海神针,推动房地产稳步复苏,引领全行业高质量成长。

【一】扩张能力:中海龙湖华润业绩引领行业

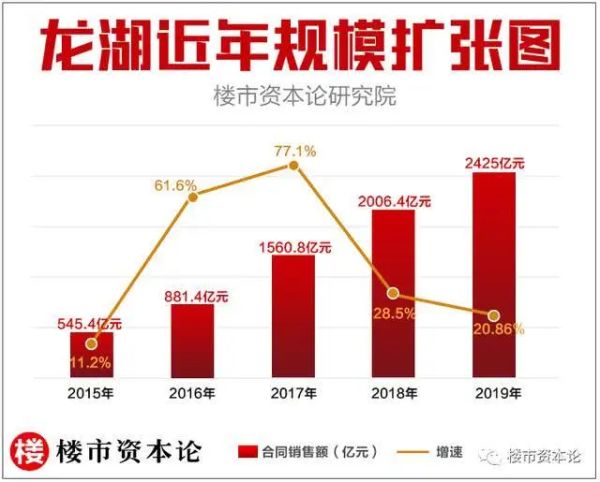

先看规模扩张能力。全能型房企坚守“铁三角”,并不单纯追求规模的高速扩张,但从2019年合约销售的增长情况来看,中海、龙湖和华润尽管各有千秋,但都远高于同期TOP100房企平均7%的增长水平。

增速最高的是中海地产,2019年实现合约销售3771.7亿港元,同比增长25.2%。在去年楼市整体趋软的大环境下,这个业绩堪称亮丽。

龙湖地产与华润置地去年签约销售均实现2425.0亿元,携手跻身行业前十强,但两者的表现大相径庭。

去年,TOP10房企业绩增速明显放缓,从2018年平均35.4%的增速大幅回落到15%,而龙湖同比增长21%,超过TOP10的整体表现;年度目标完成率更是高达110.2%,在TOP10房企中仅次于世茂房地产,堪称凤毛麟角。华润因接连换帅,业绩难免受影响,但还是压线完成年度销售任务,不过其15.1%的增长率,却是过去五年的新低。

在规模扩张上,龙湖并不在意一时排名,而是追求有质量的可持续增长,今年销售目标设定2600亿元,略增7.2%。华润则继续保持一贯的稳健风格,今年锁定2620亿元,增速8%,与龙湖不相上下,经营目标是销售规模“守住前十”,保持规模和利润双增长。中海地产按照十三五规划,今年销售目标是4000亿港元,增速仅6%,略显保守。

从土地储备看,龙湖去年拿地90幅,新拓11城,新增土储1731万平方米,土储总建面6814万平方米,其中约90%集中在热点城市和价值区域,可以保障长期盈利增长。截至去年底,华润总土地储备6868万平方米,中海在手土储8923万平方米,都可以满足未来三四年的开发需求。

龙湖集团业务布局图

不过,值得注意的是,中海今年拿地预算是1400亿元,同比增长23%;3月13日又打出“2020寻地合作计划”,诚邀各界进行全面合作,可见为了在规模和利润上做到有效平衡,中海仍在加力冲规模、补短板。

综合以上表现,中海、龙湖和华润以“长期持续稳健增长”为战略指引,去年规模扩张均超行业平均水平,今年都有意放缓增速,而且土储充足,业务布局侧重安全边际更高、抗风险能力更强的一二线城市。

楼市资本论认为,这是全能型房企理性务实,审慎面对新冠疫情冲击,追求持续稳健高质量成长的成熟表现。

【二】盈利能力:中海确保利润王,龙湖或将反超华润

再看盈利能力。全能型房企都以利润为核心,去年无论利润总量还是利润率,均有不俗表现。

中海地产是业内公认的“利润王”,净利润和归母净利润长期处于行业首位。2017年,中海净利润351亿元,首次被万科和恒大超越;去年,中海录得归母净利润416.2亿元,增幅仅10.3%,但其25.4%的净利润率仍然位于行业最高区间,远高于龙头房企10%的平均水平。

华润置地一向以高毛利受到业内好评,去年股东应占溢利录得286.7亿元,同比增长18.3%;扣除投资物业评估增值后的核心股东应占溢利216.5亿元,同比增长12.2%。全年综合毛利润率37.9%,从行业维度横向比较,依然具有足够竞争力,但是和自身纵向比较,相对2017年40.3%、2018年43.4%的高位,盈利能力有所下滑。

相比之下,龙湖去年盈利能力稳步提升,核心溢利同比持续增长。其归属于股东的净利润183.4亿元,减除少数股东权益、评估增值等影响后的核心净利润155.5亿元,同比增长21%。毛利同比增长28.5%至508亿元,毛利率为33.6%。另外,龙湖去年已售但未结算的合同销售额为2535亿元,这也为未来核心利润持续稳定增长提供了有力支撑。

龙湖这种稳健增长态势,得到资本市场的积极回应。楼市资本论注意到,今年一季度,千亿市值房企股价全线下跌,唯有龙湖一家逆势上涨,总市值从去年末的1956亿增至一季度末的2066亿,涨幅5.62%;跃居行业前五;而中海和华润虽然业绩表现不错,市值还是分别下跌19.17%、15.88%。

综合比较,楼市资本论认为,中海在利润规模上与龙头房企的差距缩小,但其利润王地位短期内还不会动摇;龙湖的盈利能力目前稍逊于华润,但从发展态势来看,很有可能在一两年内实现反超。

【三】融资能力:龙湖票息创新低,中海华润稳健

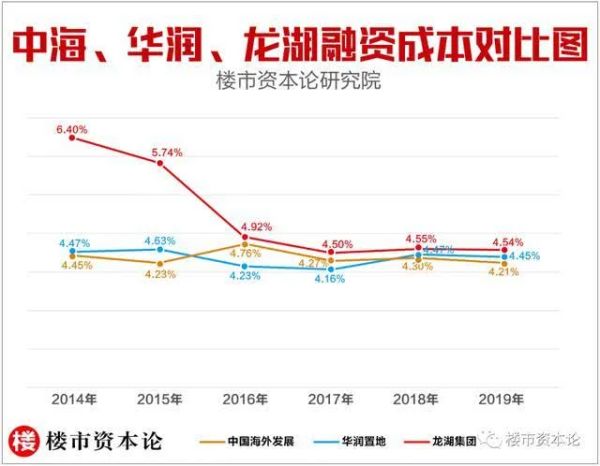

最后看财务表现和融资能力,中海、华润和龙湖都毫无疑问是业内的佼佼者。

中海地产拥有穆迪Baa1、标准普尔BBB+、惠誉A-的信用评级,是全行业唯一获得国际A级评级的房企,能以低至2%~3%的利息区间进行海外融资,而中资房企发行的美元债票息多在6%~9%之间。

截至去年末,中海地产银行及其他借贷为1222.6亿元,应付票据677亿元,持有银行结余及现金954.5亿元,财务健康;资产负债率60.06%、净借贷比率33.68%、加权平均借贷成本4.21%,均处于行业最低区间。

华润的信用评级稳定在“BBB+”、“Baa1”及“BBB+”,全年借贷总额1345.4亿元,融资成本4.45%,仅次于中海,同样保持全行业最低区间。截至2019年底,公司负债总额约5286亿元,资产负债率为69.3%,有息负债率36.6%,均维持在低位运行。

民营企业虽然不具备央企在融资方面的天然优势,但龙湖的财务盘面仍持续向好:2019年业绩稳步扩张的同时,全年净负债率仅51%,在手现金609.5亿元,一年内到期债务139.3亿元,现金短债比高达4.38。去年,集团借贷总额1460亿元,平均融资成本4.54%,在全行业中仅次于中海和华润,是融资成本最低的民营房企。

在去年房企融资渠道收紧、融资成本高企的行业背景下,如果说,中海和华润主要借助其央企优势而保持较低的融资利率,那么,龙湖则基于自身努力,获得“BBB”、“Baa3”、“BBB”全投资级信用评级。特别是其“晴天补屋顶”的操作手法,使得龙湖在境内外发债融资时,屡屡以长年期、低票息刷新业内记录。比如:

去年上半年,龙湖发行22亿元公司债券,票面利率介乎3.99%-4.7%之间;7月份发行境内公司债,票息低至3.9%;9月份发行8.5亿美元投资级优先票据,创造了近两年中国民营房企10年期发行最低票息和最大规模的发行记录;

今年1月份发行6.5亿美元票据,其中2.5亿美金为7.25年期、票息3.375%,4亿美金为12年期、票息3.85%,再创民营房企“最长年期”和“最低票息”双纪录……

作为资本密集型行业,低息融资考验着每一家房企的生存能力。中海、华润和龙湖领衔全行业的杰出表现,无愧“全能型房企”称号。

2019年,楼市转入下半场;今年,新冠疫情来势汹汹,迫使房企在深水区中迎接惊涛骇浪。

中流击水,谁主沉浮?楼市资本论认为,中海、龙湖和华润这些标杆房企的业绩表现,已经给出答案——

未来唯有全能型房企,才是处变不惊、引领房地产业高质量成长的中流砥柱。

相关知识

搏击深水区!解读全能型房企样本,中海龙湖华润的铁人三项

龙头房企净利增速放缓 转型步入深水区

连续两季度业绩下滑 万达体育出售铁人三项减负

2020中国东营·黄河铁人三项冠军赛暨黄河入海生态铁人运动

企示录|绿地二次混改进入深水区

快讯:上市房企研究报告出炉 万科中海领跑财务稳健性TOP10企业榜

海口久违的土拍!中海华润保利拍到坡博坡巷、滨江新城棚改地

恒生推出沪深港300指数 金茂、世茂、龙湖、荣盛、中海地产等房企在列

热地与新政加持 华润、中海大牌围猎下的沈阳土拍

中海590亿重仓上海旧改 房企第二增长曲线已现

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651