个人所得税年度汇算如何办理?最全指南来了

来源:区税务局

个人所得税年度汇算如何办理?4月份以来,2019年个人所得税年度汇算在各地陆续启动,此次是个税史上首次年度汇算,一时间跻身老百姓关注的热点话题之一。那么,关于年度汇算,拱墅区税务局整理了这些常见问题解答,了解一下吧!

一、年度汇算的涵义、范围和准备

1、什么是年度汇算?

答:通俗来说,年度汇算就是,居民个人将一个纳税年度内取得的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得(以下称“综合所得)合并后按年计算全年最终应纳的个人所得税,再减除纳税年度已预缴的税款后,计算应退或者应补税额,向税务机关办理申报并进行税款结算的行为。用公式表示2019年度汇算即:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-公益慈善事业捐赠)×适用税率-速算扣除数]-2019年已预缴税额。

其中,综合所得收入额、“三险一金”等专项扣除、依法确定的其他扣除、公益慈善事业捐赠,均为2019年度内实际发生的收入和支出。子女教育等专项附加扣除,为2019年度内符合条件的扣除。

2、什么是综合所得?

答:综合所得共包括四项:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。

3、年度汇算的时间范围是什么?

答:年度汇算的“年度”即为纳税年度,也就是公历1月1日起至12月31日。

4、企业2019年1月发放2018年12月份工资,是否属于2019年度的综合所得?

答:属于。年度汇算时的收入、扣除,均为该时间区间内实际取得的收入和实际发生的符合条件或规定标准的费用或支出。

5、什么情况下需要办理年度汇算?

答:如果您是居民个人,在一个纳税年度内(2019年1月1日至12月31日期间)取得工资薪金、劳务报酬、稿酬、特许权使用费所得时已预缴的个人所得税,与这四项所得全年加总后计算的个人所得税存在差异,您就需要关注综合所得年度汇算。如果预缴的税款高于全年应纳税款,您可以通过办理年度汇算申报以获得退税;如预缴的税款少于全年应纳税款,您应当办理年度汇算申报并补缴税款。

同时,为进一步减轻纳税人负担,经国务院批准,如果您的综合所得年收入不超过12万元但需要年度汇算补税或者年度汇算补税金额不超过400元,且在取得所得时扣缴义务人已依法预扣预缴了个人所得税,那么您无须办理综合所得年度汇算申报,也无须补缴税款。如果您多预缴了税款,申请退税是您的权利,无论多小的税款,您都可以办理年度汇算申报并申请退税;如果您放弃退税,那么也不用办理年度汇算申报。

6、什么情况下无需办理年度汇算?

答:如果您在2019年度是非居民个人,无需办理年度汇算。

如果您是居民个人,且2019年度取得综合所得时您的扣缴义务人已依法预扣预缴了个人所得税,符合以下条件之一的,可以不办理年度汇算:

(1)2019年度取得的综合所得年收入合计不超过12万元的;

(2)2019年度应补缴税额不超过400元的;

(3)2019年已预缴个人所得税与年度应纳个人所得税一致的;

(4)不申请退税的。

7、我需要为年度汇算准备哪些资料信息?

答:在办理年度汇算前,您需要准备好您的收入、三险一金、专项附加扣除、其他扣除(年金、符合条件的商业健康保险或税延养老保险)、捐赠、税收优惠、已纳税款等相关信息或资料,以备您填报申报信息时使用。

8、我的收入纳税信息可以从哪里获取?

答:您可向支付您所得的单位或者个人(扣缴义务人)处了解,也可以通过手机个人所得税APP、自然人电子税务局查询您相关的收入纳税申报信息。

二、年度汇算申报

申报地点

1、我应该去哪里办理年度汇算申报?

答:按照方便就近原则,如您选择自行办理年度汇算申报或者委托第三方(涉税专业服务机构或其他单位及个人)办理申报的,应当向您任职受雇单位所在地主管税务机关进行申报;如您有两处及以上任职受雇单位的,可选择其中一处进行申报。如您没有任职受雇单位,则向您户籍所在地或者经常居住地主管税务机关申报。无论您是选择网络申报还是至税务机关办税服务厅进行申报,年度汇算申报地点均按上述规则确定。

如您选择由单位代办综合所得年度汇算的,您直接将相关资料提交单位即可,由单位在年度汇算期内向其主管税务机关办理申报。

2、我办理了年度汇算申报后,还可以变更年度汇算地吗?

答:您2019年度汇算申报表提交后,一般情况下不可以变更汇算清缴地。

申报时间

3、我需要在什么时间办理年度汇算?

答:2019年度综合所得的年度汇算期为2020年3月1日至6月30日,为期4个月。为贯彻落实党中央统筹做好疫情防控和经济社会发展工作的精神和要求,毫不放松抓好疫情防控,助力企业复工复产,税务机关对为期4个月的申报期进行了统筹安排,制定了分类分批错峰办税方案。为切实保障纳税人的健康安全,建议您尽量按照当地税务机关及单位通知的时间段办理。

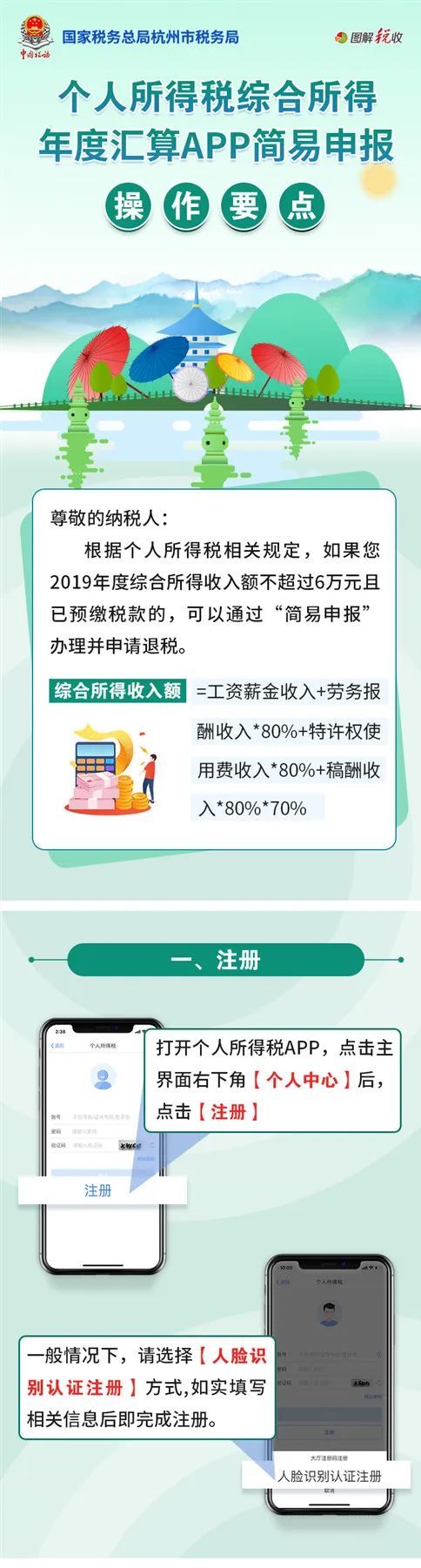

4、我年综合所得收入额不足6万,听说可以简易申报申请退税,我需要在什么时间办理年度汇算?

答:您可在2020年3月1日至5月31日,通过简易申报方式办理2019年度综合所得的年度汇算;超出该期限的,您依然可以通过标准申报方式申请退税。

5、如果我有特殊情况,不能在规定时间内完成申报应该怎么办?

答:如您因不可抗力(如水灾、火灾、风灾、地震等人们无法预见、无法避免、无法克服的自然灾害等情形),无法按时办理年度汇算申报,您可以在6月30日前向主管税务机关申请延期申报。同时,当不可抗力情形消除后,您需立即向税务机关报告,并办理申报。

申报方式

6、我可以通过哪些方式办理年度汇算?

答:办理年度汇算主要有三种方式:自己办、单位办、请人办。

一是自己办,即由您自行办理。您可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。

二是单位办,即请任职受雇单位办理。您可以请单位帮助代办年度汇算,也可以请教单位如何通过手机或者自然人电子税务局自行办理。需要注意的是,如您选择单位代办年度汇算,需在2020年4月30日前与单位进行书面确认;同时,如您还有单位以外的收入,或者单位不掌握的扣除项目,需一并提交单位,并对其真实性、准确性、完整性负责。

三是请人办,即委托涉税专业服务机构或其他单位及个人办理。选择这种方式,您需要与受托人签订委托授权书。

7、符合什么条件可以用简易方式申报?

答:年度综合所得收入额不超过6万且无境外所得的,可以使用简易方式申报。

8、简易申报的收入额怎么计算?

答:工资薪金所得收入额=全部工资薪金税前收入

劳务报酬所得收入额=全部劳务报酬税前收入×(1-20%)

稿酬所得收入额=全部稿酬税前收入×(1-20%)×70%

特许权使用费所得收入额=全部特许权使用费税前收入×(1-20%)

9、我收入额低于6万元,但有境外所得,能不能使用简易方式申报?

答:不能。取得境外所得的个人,需要使用《个人所得税年度自行纳税申报表(B表)》和《境外所得个人所得税抵免明细表》办理申报。

10、是不是所有申报都能通过网络办理?

答:不是。取得境外所得的,暂时无法通过网络方式办理申报。

11、扣缴单位代办年度汇算申报并申请退税,能否将税款退到单位账户?

答:不能。为了保证纳税人的资金安全,按照国库管理的有关规定需退至纳税人本人账户。

12、我选择扣缴单位代办年度汇算申报的,大病医疗专项附加扣除怎么办?

答:您选择由扣缴单位代办年度汇算,同时有符合条件的大病医疗支出,您可在手机上填报大病医疗支出相关信息并指定扣缴单位办理即可。

13、扣缴单位为本单位职工代办年度汇算申报的,能否补税和退税互抵后办理退补税?

答:不能。但对年度汇算补税的,可以统一由扣缴单位代为办理;年度汇算退税的,则需填报纳税人本人的银行账户,税款将退至个人账户。

14、我在单位外面有收入,如果我选择由单位代办年度汇算的,需要把本单位外的与年度汇算相关的收入、费用、扣除信息报给单位吗?

答:是的。

数据填报

15、听说税务机关可以提供预填申报数据服务,哪个渠道可以看到?

答:您通过个人所得税APP和自然人电子税务局办理年度汇算申报时,可以体验该项服务。

16、是不是直接确认申报税务机关预填的数据,错了也不用承担法律责任?

答:不是。预填申报数据仅是税务机关提供的一项便民服务措施。纳税人依然需要对申报数据的真实性、准确性和完整性负责。因此,您需要根据自身实际情况对预填数据进行确认、补充完善。

17、我用手机选择预填服务办申报时,为什么我有劳务报酬但相应栏次却显示“0”?

答:大多数人的劳务报酬和稿酬收入比较零散,来源不固定。为便于纳税人更好地理清并确认自己的收入,您需要点击劳务报酬或稿酬后,通过【新增】查询导入并确认本人实际取得的相关收入。

18、我的综合所得年收入额超过6万元。我的全年一次性奖金,是怎么预填的?

答:对综合所得(含一次性奖金)年收入额超过6万元的纳税人,税务机关预填的申报数据中,不包括单独计税的全年一次性奖金。如纳税人选择将其并入综合所得计税,需在工资薪金栏次通过“奖金计税方式选择”将其并入。

19、标准申报时,除了预填的收入以外,还有其他收入,是不是就不能使用预填功能了?

答:可以使用。您只需在预填数据的基础上,将其他收入在对应的所得项目处,通过新增补充完整。

20、我今年刚毕业,实际工作月份数不满12个月,基本减除费用的标准是多少?

答:根据税法规定,综合所得基本减除费用的标准为6万元/年。

三、年度汇算退税与补税

1、年度汇算退税是否必须用本人账户?

答:为了保障您的资金安全,您需要使用本人账户办理退税。

2、什么是符合条件的银行账户?

答:符合条件的银行账户须具备以下条件:

(1)银行账户需为纳税人本人的银行开户;

(2)为了避免退税不成功,建议您填报I类账户,具体可以通过网上银行或直接向开户银行查询;

(3)收到退税前,请保持银行账户状态正常。如果您的银行账户处于注销、挂失、未激活、收支有限额、冻结等状态,均可能影响您收到退税。

3、退税申请提交后能否看到业务办理状态?

答:可以。提交申请成功后,您可以通过手机个人所得税APP或者自然人电子税务局查看业务办理状态。对审核不通过或者退库失败的,系统会提示您原因或解决方法。

4、退税成功后是否有提示?

答:手机APP或自然人电子税务局有提示。最终提示状态为“*年*月*日国库处理完成,请关注退税到账情况”。

5、退税进度显示“税务审核中”是什么意思?

答:此时,税务机关正在对您的退税申请进行审核,请您耐心等待。

6、退税进度显示“税务审核不通过”,我该怎么办?

答:税务审核不通过的原因有多种,您需要对您的申报数据进行重新检查、确认。您可通过您原申报渠道查询不通过原因,特定情况下税务机关也会与您联系,请您补充提供相关收入或者扣除的佐证资料。需要特别说明的是,税务机关不会在短信或者非官方软件中请您为了退税提供银行账户等信息,如有疑问及时与税务机关联系或者拨打12366纳税服务热线。

7、退税进度中显示“国库处理中”是什么意思?

答:表示税务机关已经将您的退税申请提交国库部门,国库部门正在按规定处理中。

8、退税进度显示“国库退库失败”,我该怎么办?

答:一般情况下,国库退库失败多与您填报的银行账户有关。请关注您申请退税的银行账户是否为本人账户,该账户是否处于注销、挂失、冻结、未激活、收支有限额等状态。如果遇到该种情况,需重新填报您本人符合条件的银行账户并提交退税申请。

9、我申请退税失败了该怎么办?

答:您修正相应信息后,可再次申请退税。

10、如果需要补税,有哪些缴税方式?

答:可以通过网上银行、第三方支付、办税服务厅POS机刷卡等方式缴税。

11、我可以放弃退税吗?

答:申请退税是您的权利,您可以放弃退税。

12、选择放弃退税后,可以再次申请退税吗?

答:可以。但您需在税收征管法规定的期限内重新申请退税,同时遵守税收征管法的相关规定。

13、什么情况下会导致退税审核不通过或者退税失败?

答:如果存在以下情形之一,可能导致退税审核不通过或者退税失败:

(1)您的身份信息不正确;

(2)您提交的银行账户信息不正确或者无效,导致税款无法退还;

(3)您的申报数据存在错误或者疑点;

(4)税务机关审核时发现有需要向您进一步核实了解的情况,但您未提供联系方式或者提供的联系方式不正确,无法与您联系;

(5)税务机关向您核实有关年度汇算申报信息,您尚未确认或说明。

14、采用由扣缴义务人代为年度汇算的如何补税?

答:如果您选择由扣缴义务人代为办理年度汇算申报并需要补税的,您可以与扣缴义务人协商一致后,将税款交由扣缴义务人由其一并代您缴税,也可以由扣缴义务人申报后,您自行通过手机个人所得税APP、自然人电子税务局缴税。

15、如何确定我补税成功?

答:系统会生成缴税凭证。您可以通过手机个人所得税APP、自然人电子税务局、办税服务厅查询您的缴税情况。

16、我年度汇算需补税但符合免予申报条件,还用补税么?

答:如您符合免予汇算申报的条件,无须申报也无须补税。

17、不如实申报会有什么后果?

答:纳税人如未依法如实办理综合所得年度汇算的,可能面临税务行政处罚,并记入个人纳税信用档案。根据税收征管法第六十三条规定,纳税人采取隐瞒收入、编造虚假扣除等手段逃避缴税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

18、不如实申报,对个人纳税信用有什么影响?

答:纳税人的纳税申报情况将纳入个人信用管理。未按规定办理纳税申报、不缴或者少缴税款、提供虚假资料申报享受税收优惠、不配合税务检查、虚假承诺等行为,都会对个人信用产生影响。

相关知识

个人所得税年度汇算如何办理?最全指南来了

我国个人所得税首次年度汇算启动 手机、网页、邮递均可办理

我国个人所得税首次年度汇算启动,手机、网页、邮递均可办理

个人所得税年度汇算,你关心的问题我们都问来了

@汕头人:这事再不办理后果很严重,个税年度汇算6月30日截止

关系你的钱袋子!个税年度汇算退税办理“五提醒”

税务部门发布 个税年度汇算退税办理“五提醒”

北京市个人综合所得年度汇算暂缓

泉州市税务局:办理个税年度汇算 这些注意事项要知悉

个税年度汇算要诚信为先

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284