地产调控消息不断 这次地产债会有“黄金坑”吗

继上周的“股债双杀”后,9月28日,中国恒大旗下的多只境内债券弱反弹,29日早盘走升势头延续,其中“19恒大02”本周累计升幅逾20%,当前反弹至81元上方。

近期,关于地产调控的消息不断。“三道红线”融资新规、房企座谈会,以及恒大文件风波印证了高杠杆房企信用风险的抬升。9月28日,第一财经报道,涉房类信贷资金严监管再现,有大行收到通知,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模。也有股份行、城商行人士对记者表示,四季度对个人按揭和抵押贷款限额管理,部分银行先禁止了上千万级别的大额贷款。尽管每年10月以后,银行房贷额度普遍紧张,但对涉房类贷款的严监管再现无疑是对“房住不炒”的再次强调。

3月“美元荒”时,境外中资美元地产债和境内AA级别的地产债跌出“黄金坑”,此后一路反弹甚至超出前高。这次情况还会一样吗?

“近期的地产债估值压力是系统性的,未来一定会分化。”某国内大型基金公司债券投资经理对第一财经记者表示。据了解,近期不乏抄底者,不同在于,3月时投资者是基于宏观经济有望好转及货币政策宽松的预判,对市场风险偏好回升进行下注,而如今更像是针对个体信用风险下赌注。

当前环境大不同

上周,恒大集团上市重组引入的战投即将到期、债务压力较大的新闻引起了二级市场较大波动。上周五,“19恒大02”跌超30%,两次触发临时停牌。据DM查债通的数据,有高收益投资者趁恒大债券暴跌之际抄底,多位投资者表示,买入了(行权)收益率40%~60%的恒大债项。

28日,在连续两日股债双杀之后,恒大迎来反弹。午后港股中国恒大持续走强,涨幅一度扩大至逾23%,收盘涨幅为20.61%,创3月以来最大;恒大汽车收盘涨幅扩大至20.39%;债券反弹力度稍弱,恒大地产集团存续债“19恒大02”开盘即涨逾20%触发临停,收盘时涨幅为14.39%。截至收盘,“19恒大01”、“15恒大03”分别涨9%和2.96%。29日,“19恒大02”延续反弹但距离收复失地仍有相当距离。

“19恒大02”存续债券收益率走势。来源:DM查债通

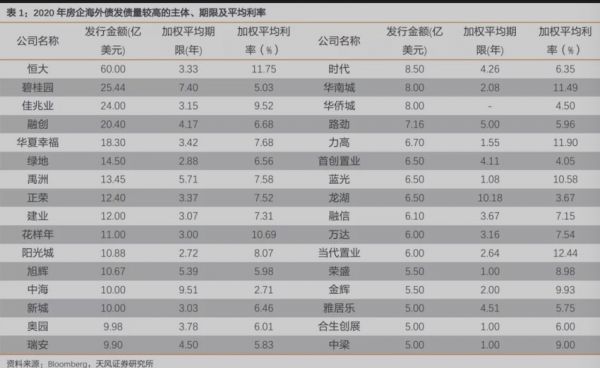

恒大债大跌对房地产其他同类主体的债券影响几何?天风证券固定收益分析师孙彬彬表示,从目前来看,恒大美元债大跌对部分主体有一定影响,如华夏幸福、佳兆业等债券的价格近期均有小幅下跌。但整体来看,目前尚未对行业造成普遍冲击。一方面,恒大集团本身债务杠杆较高,从2020年中报来看,同属民企、高杠杆的大型房企还有华夏幸福、富力地产等,受到一定影响;另外,恒大集团2021年还将面临战投到期的压力,规模达到1300亿元,具有一定的特殊性。

如果从公开市场债券到期情况来看,恒大短期内偿债压力不算大。其1年内到期的境内债券有105.8亿元,境外债券有38.4亿美元。但从有息债务整体来看,短期偿债压力却不小。根据2020年中报,恒大有息债务总额8355亿元,其中1年内到期的债务占比47.4%。机构认为,在本身短期债务压力就很大的情况下,恒大通过分拆物业上市、汽车业务争取科创板上市,或可解决部分发展与债务的问题。但外部支持力度较弱的情况下,债务的滚续压力将比较大,仍需要靠房地产销售回款来解决债务滚续,销售依赖度提高,土储质量将面临严格的检验。大规模到期的战投如何处理,同样值得关注。

回顾今年3月的地产债“黄金坑” ,即中资地产美元债和境内AA级地产债(均为垃圾债级别),当时在疫情冲击叠加“美元荒”的背景下,地产债价格“腰斩”,但随着美联储的天量流动性释放以及境内的货币宽松,市场风险偏好急剧回升,垃圾债到期收益率很快回到年初水平,“黄金坑”的窗口期非常短。当时,在机构手头有了流动性后,涌现出众多“抄底者”,恒大董事局主席许家印就在公司业绩会上透露,公司美元债大跌的时候动用了外汇入市抢购,价格折扣很大、回购成本很低,但由于竞争激烈,最终没抢到多少货。

交易员也对记者表示,当时“抄底者”更多是基于对宏观面好转和政策支持的判断。就当时的地产债,施罗德亚洲及新兴市场企业债券主管许子峰对记者表示,内地房地产企业的收入,主要是由内需带动,与全球经济的相关性不高。

如今的情况则不同。央行货币政策已逐步趋于中性,相较于二季度已边际趋紧。具体到地产公司层面,杠杆过高、债务滚续压力大已是部分房企不得不面临的问题。

“整体还是防控风险,但债务易增难降,对于部分高杠杆企业压力较大,其只能通过加大推盘、价格优惠和控制支出等方式来修复报表。此外,在债券市场,缩减发债额度,这对房企现金调动产生直接影响,使得房企对销售回款的依赖进一步增加。”摩根士丹利华鑫基金固定收益投资部陈言一对记者表示。

房企信用分化继续扩大

可以确定的是,3月“闭着眼睛抄底”的时代不复返,风险事件已明显增加,不同资质的房企信用分层将愈发明显。

陈言一认为,2020年以来,已有个别中大型房企陆续陷入流动性危机或发生违约,风险事件明显增加,资质差的房企面临的再融资压力显著超过以往,这种情况下,应坚持对房企基本面的研究,以控制久期、精选个券为主要策略。具体而言,从房企信用资质上看,2020年至今,房企整体拿地较为积极,债务增速高于销售增速,加之前期激烈竞争所带来的利润率下降,整体偿债指标有小幅弱化的可能。2020年上半年,主流中大型房企的平均债务增速达9%左右,即“三条红线”中“踩”一条线所允许的增长范围,“三条红线”实施后将控制房企扩张意愿,维持企业信用资质的稳定。

景顺固定收益亚太区主管黄嘉诚日前对第一财经记者表示:“以往地产商看到利润就会去投资扩产,但有了新规限制后,地产商就需要考虑借了这笔钱后是否还能借下一笔、会不会踩线等。”在他看来,“三条红线”都踩线的房企需谨慎,未来信用分化会强化,那些整体债务风险可控或改善的房企,评级会逐步上调,带动发债成本下降。

陈言一对记者表示,由于国内经济恢复情况较好,加之长三角、珠三角地区热点城市销售回暖明显,2020年1~8月,房地产市场累计销售金额已回正。从房企外部融资渠道上看,今年1~8月,房企到位资金同比增长3%,主要受益于按揭贷款和开发贷的发放,同比增幅分别达9%和4%,较大程度地弥补了信托收紧的缺口。近期,中资美元债市场一级发行火热,多个境外主体评级在B区间的房企美元债认购倍数达到9倍左右,房企美元债最新发行收益率较年初下降了100BP左右。

来源:第一财经日报

相关知识

地产调控消息不断 这次地产债会有“黄金坑”吗

地产调控消息不断 这次地产债会有“黄金坑”吗

楼市再传大消息!又一城加码楼市调控:商贷最低40%

调控政策不断从紧 房价会有硬着陆风险?国家统计局回应

房企融资监管细化,地产债不跌反涨为哪般?

房企融资监管细化 地产债不跌反涨为哪般?

卢志强是许家印好兄弟 泛海国际一路抄底恒大美元债

正荣地产杠杆“虚实” | 控档 ③

房企“限融令”前夜:地产信托募集规模突增3倍

2020华远地产友邻节正式启幕 一次重塑邻里关系的服务创新

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284