时隔三天,关于恒大热点事件的冷思考!恒大谁也绑架不了

这几天,金融圈最为热点的事件,恐怕就是恒大引起的事件了。先是有传出恒大给广东省政府的关于恒大借壳深深房上市等资本运作的报告。报告中提到的恒大当前的债务问题、以及如果无法上市以及债务问题一旦失控,将引起严重的后果,对于市场产生了很大的震动。

第二天,恒大的债券价格大幅下跌近三成。后面又有恒大出来辟谣,并且扬言报警。然后,又有人挖出恒大的报告出自恒大公司的高级员工所写。相关评论文章更是在朋友圈刷屏,各种解读,无奇不有。

作为关注房地产及金融的微信公众平台,本公众号没有跟风。主要是因为:

一是报告等相关内容没有经过传统媒体报道,怕犯误传乱写的错误。恒大这种级别的企业可不是谁都能乱讲的。一句话没讲好,后果可能很严重。

二是尘埃未定的时候,很多信息存在虚假错误,怕有失公平客观。毕竟,当前金融环境中,地产面临融资三道红线,经受去杠杆压力之时,在泰禾等房企已经出现违约,债券市场风声鹤唳的情况下,这种对于企业不算正面的报道,即使无害人之心,但是也可能对恒大造成不当的损害。

经过几天的观察与思考之后,我试图对事件进行冷静的思考。本文与作者之前的相对严谨风格有所不同,纯粹是想到哪写到哪,属于意识流写作。其中有很多是推理猜测的成份,未必事实完全符合。很多观点,欢迎批评指正。

壹 关于报告真伪的问题

从报告的行文以及披露的关于恒大的相关情况的详实程度来看,报告不像是一个哗众取宠的人士炮制出来的。目前恒大报案,但是缺乏后续报道,不知道真实情况。或许恒大报警并不是因为报告为虚假失实,而是报告被人不正当的泄露流传出来了。

说实话,我是有点不相信恒大向省政府写这种报告的。原因不在于别的,而是在于,在中国企业上市重组再融资等资本运作,省政府他说了不算啊,证监会作为国务院下属机构,虽然对于具体企业的具体运作等微观层面的事情有自由裁量权,但是在涉及大事方面,中央政府才是话事人。

贰 地产企业的上市再融资

与资产重组问题:

食髓知味,想得挺美

地产企业在A股上市以及再融资,在近十年里都受到限制。最佳的时间窗口是在2009年前后,当时为了应对全球金融危机造成的经济下行压力,各路政策放松。作者在2010年在江苏跑金融业务的时候,听到一个当地银行朋友讲到的未经证实的传闻。就是南通的一家房地产上市企业,在2008年时候,企业都要破产倒闭了。老板一身负债,想死的心都有了。据说本来好几次都已经准备去长江跳江了。

后面企业借壳上市成功,并且成功再融资,发行股份募集资金,将老板手中几个几近烂尾的项目装入上市公司,解决了危机,并且后续企业和老板获得了高速发展,有模有样的。这不仅让人感叹“生死有命,富贵在天”。神仙掉的几滴泪,落到人间便是如油春雨,滋润大地啊。

据各类媒体报道,恒大也是在2008年前后,遭遇了危机,成功运作在香港上市。据说,许老板在此过程中,为了获得香港大佬的支持,经常陪打扑克,练就了一身“锄大D”能力。据说在这种化危为机的过程中,人的身体会产生大量多巴胺以及肾上腺素,高度紧张加高度兴奋,“人生大起大落,简直太刺激了”,连人类最经典的兴奋活动都相形见绌。

食髓而知味,很多房地产企业这些年里一直以来,无论地产周期上行或下行,都在拼命加杠杆,号为“赌国运”,实际上是赌老板自已的福命。

地产企业在当前的困境之下,多么希望政策能够像2009年前后时那样,让自已再行一次大运啊。然而,想得挺美,但是现实未必能够让人称心如意。

自2017年“房住不改”的基调定下来之后,政策对于房地产的限制非常明确,并且在经历经济下行,也没有改变初心。政策寄希望限制居民的房地产投资,将资金引入创新经济体当中,这是事关国家战略层面的事情。

地产企业十年都没有再通过发行股票融过资金了,之前地产政策相对宽松的时候没有松口子,现在限制地产的时候,还会轻易放开吗?

泰禾又是在其2017年股价高企的时候,通过股票融入了一大笔资金,还会是今天这个窘态吗?

泰禾找谁打报告了?

之前关于REITs的发展,作者曾经与证监会的朋友沟通,曾经提到,如果真要盘活商业地产,实现商业地产的证券化,发展美国式的REITs,真接放开商业物业经营类的上市企业如小商品城、美凯龙等发行股份,购买商业物业就可以了。而且中国有这么多的壳上市公司,可以进行资产重组,成为持有且经营商业物业的上市公司。这在操作层面完全可行。

我想法提出来后,其实立即明白了这种操作真正的障碍。这其中的障碍与难度,估计万达最深有体会,否则万达也不至那个时候将大量资产卖给融创了。

况且,中国资本市场发展有个制度性的问题,一直没有得到解决,作者称为反格格林斯潘期权。格林斯潘期权是指格林斯潘每当股票市场下行时,就通过货币政策宽松提供支持。这相当于是给了资本市场免费的看多期权。

而中国的情况是,一旦股票上涨,大量的IPO新股发行和再融资,抽取市场流动性,对于资本市场形成实质性的货币紧缩,打压股市。中国股市形成的牛短熊长的特征,与此不无关系。

正因为此,作者之前一再撰写文章,提出国家成立基金,每年以购买指数的形式,将数万亿资金输入股票市场,以对冲新增的股票供给。这样维持股市长牛,为实体经济创新转型发展提供支持。

如今的形势也是,牛市已来,创业板和科创新注册制改革,大量的新股发行,再融资狂欢。这种情况下,放开房地产企业再融资,会打压股市,并且挤压实体经济的融资。即使是当期没有融资的资产重组,解禁之后的股份套现也是一样的抽取流动性的效果。所以本文没对再融资和资产重组做严格区分。

放开恒大的再融资或资产重组,碧桂园呢?

还有融创、招商、绿地、保利、华润、龙湖、阳光城、旭辉、世茂、新城、金地、华夏幸福、正荣、雅居乐、华侨城、蓝光、金科、中南建设、龙光、富力、万达、奥园、佳兆业、祥生、新力、海伦堡、荣盛发展、宝龙、俊发、花样年、当代(排名不分先后,全凭作者主观记忆),等等,全都是资金需求量极大的主。

你要是一个股民,我就问你,你怕不怕?

叁 地产企业股票融资受到限制,是利是弊?

事实上,房地产企业近十年的高速发展与高回报,某种程度也得益于地产企业的股票再融资受到限制。为什么中国的房地产能够这么长时间繁荣,房地产企业能够在如此长的时间取得如此高的回报?

都与股票再融资受到限制有关。

经济学原理认为,一个行业的资本如果有高回报,社会资本会迅速进入行业,从而使得资本回报恢复正常水平。上市地产企业再融资受到限制,使得社会资本进入地产行业受到限制。新进入地产行业则受到融资能力的限制,无法放大杠杆获得较高的权益回报。这使得地产行业内的现有企业依靠自身资本通过权益高回报的,逐步完成原始积累。

或者,从另一个角度来分析,如果不是地产企业再融资等资本运作受到限制,很多大型地产企业的优势没有那么明显,很多中小企业完全可以通过借壳,增发股票,扩大资本实力,迅速发展壮大。在行业好赚钱的时候,地产行业的竞争激烈程度要远远强于现在。

而彼得林奇提到股票投资时,曾有句名言:竞争有害(企业)健康。

地产企业尤其是排名靠前的地产企业既然之前享受了再融资受到限制的好处,现在再去质疑这一限制的不足或不当或不公平,这个就有点说不过去了。

对比中美,更能够理解股权再融资受到限制的意义。作者之前写过一篇索罗斯在REITs上的投机操作文章(加上链接)。在索罗斯做空的时候,即上世纪70年代,美国REITs主要是从事住宅项目开发,当房地产行业有较高的回报时,大量新的REITs成立并且上市募集资本,投入房地产项目,迅速将地产泡沫推高,在较短的时间内就完成了房价上升与下降的周期。REITs股票在此过程则形成了索罗斯的“反身性”。索罗斯则在此过程中,深谙此中规律,先做多后做空,大赚特赚。这是索罗斯自己成立对冲基金之后的成名之战。

肆 关于恒大的负债规模问题

8000亿低估了

之前金融市场的十大迷题之一就是恒大到底负了多少债。

这一问题在报告中披露了。总共有息负债的规模大概为8000亿左右。然而,这一数字低估了恒大的真实负债规模。

对于房地产企业而言,由于中国特殊预售制度,地产企业在还没有将房子建好的时候,就提前向老百姓销售了房子。这实际上也是一种负债,在资产负债表上体现为“预收款项”或“合同负债”的科目。

同时,地产企业建造房屋,还会延期支付原材料供应商的货款以及建筑企业的工程款。这些负债,在资产负债表上体现为“应付账款(应付票据)很多大型房企,这类非有息负债的规模比从金融机构获得的有息负债规模大得多。

比如,万科,有息负债3000多亿,这类欠购房人和供应商的负债则近万亿元。

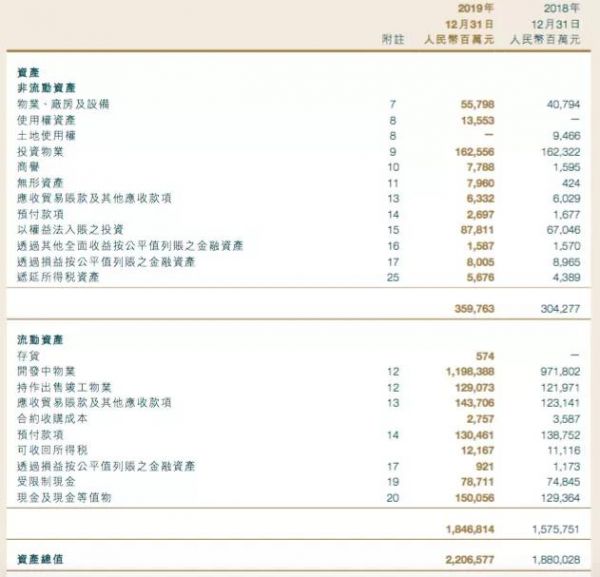

要据中国恒大的2019年的财务报表,恒大的借款为非流动负债的借款4277.26亿元加流动负债的借款3721.69亿元,总计约8000亿元,这些属于对金融机构的有息负债。

另外,應付貿易賬款及其他應付款項为7176.18亿元、合約負債为1297.05亿元,总计也是8000多亿元,规模略超过有息负债。恒大报表采取香港的会计制度,与国内略有不同。

对于地产企业而言,这些非有息负债,同样也是企业的负债,只不过预收款可以用存货来偿还而已。只计算8000亿元负债规模,大大低估了恒大的负债。

由于地产企业的高杠杆运作,很多地产企业都将项目公司的预售款统筹到集团使用,并没有将预售资金用于保障项目公司的项目开发建设。这形成了很高的风险。最近就有新闻报道,购房人购买了泰禾的院子期房,现在项目一直无法正常开工,购房人欲哭无泪。

伍 金融机构被绑架?

别把银行想得太简单了。

谁都没有被绑架!

之前广为流传的报告中披露了恒大向商业银行的借款情况。其中民生银行高居榜首,规模高达293亿元,接近300亿元。有的大行如建设银行则只有29亿元。有的”太大而不能倒“的观点认为,恒大如此多的金融机构负债,绑架了商业银行。

正如罗永浩最近的处女脱口秀讲到,“你欠银行一百块钱,是你的麻烦。你欠银行一百万的时候,是银行的麻烦。我欠了6个亿,已经干翻了6家银行了。”

按照这一说法,如果恒大债务出问题,不知道要干翻多少家金融机构。但是被干翻却可能不是银行。

恒大真正绑架了这些银行吗?

这些负债是银行的麻烦还是恒大的麻烦?

当然是恒大的麻烦,欠债要还的嘛!在当前的金融市场里,银行提供给地产企业的形式只有开发贷款和并购贷款。这些贷款基本都要求土地抵押,通常贷款额是土地市场价值的60%-70%。

在中国,土地可是除了人民币及黄金之外的硬通货。除非地产市场出现巨大价格下行,否则,商业银行完全可以通过抵押权,通过将土地拍卖并且将款项目优先用于来偿还贷款本息来保障自己的利益。

另外,恒大还通过信托等进行融资。这些机构的运作模式与商业银行基本类似,相对风险偏好更高一点。但是正规金融机构通常都是讲究风险控制。而且中国当前金融机构的业务开展现状,是风险偏好太低了,而不是太高了。大部分房地产信托业务都是要求土地抵押的。

对于像恒大这种头部地产企业,相比中小地产企业,抵押的要求会相对宽松一些。即使没有土地抵押品,信托机构采取项目融资的方式,也会要求针对项目的融资专款专用,通过项目公司股权质押、财务章管控等方式确保项目销售的资金能够偿还融资,等等,保障金融机构的融资安全。

项目公司为有独立财产权的法人实体,与集团公司的风险是切割的,融资只与项目本身的运作成败有关。只要项目开发正常,除非有地产企业刻意违背融资条款(这种行为严重的话涉及欺诈)或者信托机构严重失误,否则金融机构的融资安全性是能够得到有效保障的。

真正承担较大信用风险的是集团无担保债券(票据)投资人以及应付账款和合同负债的等非有息负债的债权人。债券投资者的损失已经在债券价格下跌上得到了实现。

金融市场的业内人士都知道,恒大的商业承兑汇票初具规模,已经成为市场一个经典的业务了。这些体现为恒大的“應付貿易賬款及其他應付款項”。

下面截图有关于这些负债的具体信息。

应付账款和合同负债的等非有息负债的债权人,如果地产企业的管理制度规范,项目公司严格按照有限责任公司的相关法律要求进行运作的话,相对而言,受到的影响会小一点。因为,在项目公司运作规范的情况下,房地产企业如果没有抽逃出资和挪用项目公司的资金,这些债权更多的是与项目公司的情况有关。当然,前提是项目公司运作规范!

再冷静一些思考,在中国房地产市场不出现大的下行的前提下,恒大其实谁都没有绑架,所有债权人都是安全的。这是与房地产企业的资产负债表特征相关的。房地产企业是硬资产类企业。

普通的实体企业,如果企业资金链条断裂,生产陷入停顿的时候,企业的价值将大幅缩水。很多厂房、设备等固定资产等有较强的专用性,拍卖处置的价格大大低于账面价值。

而房地产企业则不同,其的有在建工程、土地等是硬通货,有较成熟的二级市场,市场定价效率很高,比较容易转让处置,回收现金。像万达,曾经就大量出售项目以回收资金,度过流动性压力时刻。

按专业的术语来讲,就是房地产企业的清算价值和持续经营价值,两者之间的差距较小,因此,即使企业限入困境,无法持续经营了,通过清算,仍然还是能够保障债权人的安全的。

国外的研究表明,普通企业破产,债权人回收的比率也有30%到50%。

我们看恒大的资产负债表,能够用于还款的硬资产包括:在建工程1.19万亿元,现金2280亿元,持作销售峻工物业,1290亿元,投资物业1600亿元(这个价格可能有高估)、物业、厂房与设备557亿元,以权益法入账之投资878亿元。这些硬资产加在一起,基本可以偿还恒大的全部负债了。

地产企业持续经营停顿,真正受到影响的是企业的股东。因为股权的价值是以企业的持续经营为前提来衡量的。当企业为了偿还债务而急于出售项目的时候,相比正常情况下的项目出售,价格会被压制。这个时候,股东的利益受到重大损失。债权人的利益,则因为有了股东权益的安全垫,而相对更加得到保障。资本结构及其相应的风险分配,这正是结构化金融的研究主题。

相关知识

时隔三天,关于恒大热点事件的冷思考!恒大谁也绑架不了

恒大危局:时隔八年,国际做空势力再度围剿

时隔7年再入上海,恒大22.95亿元摘虹口风貌保护项目地块

好室“层”双 !恒大翡翠华庭·铂郡黄金周大优惠最后三天,让你

恒大:一场虚惊

恒大:一场虚惊

房企拿地热情依旧!北京一日卖地36亿 恒大时隔5年再次回归

恒大汽车:4754万元出售恒大恒康等两家物业公司予中国恒大

惊天翻转!恒大金融风波大复盘,堪称年度最佳商业案例

北京拍地房企众生相:恒大21亿再入局与花样年们抱团风

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651