华润万象生活:净利率“垫底”

过去的两三年间,华润置地管理层常在公开场合,谈及物业板块的“分拆上市”话题;然而,此前一次次的传闻,却都换来他们“尚没有明确时间表”的朦胧表态。如今,在千呼万唤之中,其分拆之旅,终于迎来了实质性的进展。

搭上物业股上市潮的余波,8月31日晚间,华润置地旗下的华润万象生活有限公司(以下简称“华润万象生活”)揭开了面纱,披露了上市招股书。

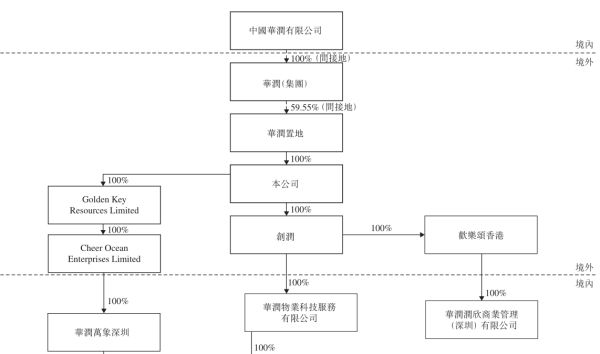

从股权架构看,华润万象生活目前由控股股东华润置地持有100%股权,由华润(集团)间接拥有59.55%股权。

脱胎自华润置地的物业开发及投资业务,华润万象生活对华润置地百般依赖。但它既强调控股股东的强劲支持,又在业务、管理层等方面极力“宣誓”自身的独立运营地位,并撇开同业竞争之嫌。

不过,常言道“打断骨头连着筋”,它与华润置地之间的关联,仍然耐人寻味。

上市走向“独立”?

1994年,华润集团投资北京市华远房地产股份有限公司(华润置地的前身),并开展物业开发、投资及管理业务,其后重组成为华润置地。自此,物管板块作为华润置地的一部分,一直为华润置地提供配套的物业管理服务。

2017年5月,华润万象生活成立,法定股本为50,000美元;紧接着在6月30日,公司向华润置地发行12,999股股份,此次配发后,该公司由华润置地全资拥有。

在披露招股书前夕,华润万象生活曾完成了一番重组。

为了将集团相关业务的各实体进行整合,以建立统一的股权及管理结构,华润万象生活先后从控股股东处,接入华润万象深圳、欢乐颂香港、泸州华润置地、润联等多家公司。

转让事项完成之后,华润万象深圳的主要业务为商业运营服务;华润物业科技的主要业务为物业管理服务;华润润新的主要业务为商业分租业务。华润万象生活透过以上三者,形成了“三足鼎立”的业务形态。

营业纪录期间,华润万象生活的物业管理及商业运营服务,大部分与华润集团及华润置地(连同各自的合营企业和联营公司)所开发的物业有关。

于2017年、2018年及2019年与截至2020年6月30日止六个月,华润集团及华润置地是华润万象生活的两大客户,所贡献收入合共分别占总收入的31.2%、32.2%、32.3%及36.0%。占比持续走高。

不过,为了彰显自身独立上市的运营管理地位,华润置地在招股书屡次提及“明确分离华润置地及本集团的营运及管理”。为了做到这一点,它也煞费苦心。

其中的一个举措,就是在资金层面划清“界限”。于今年年中,华润万象生活有约18.7亿元的存款(包括利息)放入华润置地内部现金池的安排。接下来,它将停止参与上述现金池安排,所有存款将在上市前退还回来。

在管理层人员的安排上,华润万象生活更是做了明确的安排。

为了实现重组、为上市铺路的目的,公司执行董事兼总裁喻霖康、执行董事兼副总裁王海民、执行董事兼副总裁魏小华,分别辞任华润置地高级副总裁、运营管理部总经理、商业地产事业部总经理等职位,避免身兼两个上市平台之职。

虽然非執行董事及董事会主席李欣、非执行董事郭世清仍在华润置地担任职务,但华润万象生活的解释为,他们不会参与华润万象生活的日常运营管理,所以该公司认为不会有职务关联的影响。

除了资金、人员层面的自我论证之外,华润万象生活仍意犹未尽,它进一步向外界传达没有“同业竞争”隐患的信号。

即使已经整合了大部分的物业管理、商业运营业务,但华润置地旗下的华润物业、华创香港、永达利等,仍保留了为部分零售物业、小规模商业地点(即商业街、住宅配套的零售区域及较低端的商场)、合资项目提供商业运营服务。

华润万象生活解释称,华润置地在此过程中,或未形成业务收入,或其经营业态与它有着明显的区别;所以两者无论业务重心及地域,均有明显区分。

招股书里明确提到,公司与华润置地保留业务之间并无重大竞争,而它与华润置地之间的潜在利益冲突,则可以通过华润置地的不竞争承诺去解决。

不过,华润置地目前并没有计划将其“保留业务”注入华润万象生活,这是否为给之后两者的业务重叠埋下“引子”,不得而知。

包干制拉低毛利率

2017至2019年,华润万象生活分别实现收入31.29亿元、44.32亿元及58.68亿元,同期利润分别为3.88亿元、4.23亿元及3.65亿元。2020年上半年,华润万象生活实现收入31.34亿元,利润3.38亿元。

截至2020年年中,华润万象生活提供物业管理服务的住宅及商业物业建筑面积约1.07亿平方米,提供商业运营服务的购物中心建筑面积约560万平方米。

这种规模量级,在业内处在中游水平。不过,华润万象生活在营收规模的增长方面,则显得有些乏力。

物业企业之所以备受追捧,原因就在于在物管的赛道上,能利用更轻的资产,撬动业绩的快速增长。有数据显示,以2019年为例,23家物业上市公司的平均营收同比增幅高达40.33%;有些头部企业的增幅,甚至超过了70%。相比之下,华润万象生活则逊色不少,它2019年营收增速为32.4%,低于行业平均线近8个百分点。

除此之外,过去三年,华润万象生活的整体毛利率分别为13%、15%、16.1%;今年上半年,它的整体毛利率为24.1%。尽管处于走高的趋势,但与上市物企毛利率均值相比,仍有较大差距。2019年,上市物企平均毛利率为29.4%,几乎是华润万象生活同期毛利率的1.8倍。

包干制是拉低华润万象生活毛利率的原因之一。

于2017至2019年与今年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,金额分别为8010万元、7570万元、7920万元及5920万元。

此外,同期华润万象生活分别有2个、5个、7个及2个按包干制收费模式管理的购物中心项目录得亏损,金额分别为2350万元、2650万元、2490万元及490万元;并且分别有5个、11个、8个及5个按包干制收费模式管理的写字楼项目录得亏损,金额分别为990万元、560万元、740万元及1100万元。

华润万象生活称,其将继续采用包干制管理住宅及其他物业以及写字楼,而购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。住宅及其他物业以及写字楼方面,若其未能提高物业管理收费水平,则会对其毛利率产生不利影响。

截至发稿,2020年递表排队的物业企业已达10家,其中不乏有千亿房企做靠山的热门物企,比如金科智慧服务、荣万家、世茂服务。站在同一起跑线上的华润万象生活,在规模上占优,但其2019年净利率仅为6.2%,在10家物企中排名垫底。

年初,华润物业板块就曾传出上市传闻,但有业内人士表示,它并未明确今年上市,而是计划 1-2 年内进入资本市场。如今,IPO文件已然披露,华润万象生活能否在短期内画下上市的句点,还有待时间验证。

相关知识

华润万象生活:净利率“垫底”

商住两板块平分秋色,华润万象生活拆分上市寻利润突破

商住两板块平分秋色,华润万象生活拆分上市寻利润突破

华润万象生活通过港交所聆讯

追赶物业上市潮,华润万象生活也要登陆港股

华润置地:华润万象生活已通过港交所聆讯

华润万象生活最终发售价为每股22.3港元

华润万象生活赴港IPO,商业物业撑起半边天 | 深读

华润万象生活:拟全球发售5.5亿股 定价区间18.6-22.3港元

华润万象生活暗盘开盘报22.35港元 涨幅超10%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284