12家房企试点融资“三道红线”,将如何影响房地产融资

房地产企业融资限制继续收紧,幅度有所超过市场预期。

8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会,研究进一步落实房地产长效机制。

会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。会议强调,市场化、规则化、透明化的融资规则,有利于房地产企业形成稳定的金融政策预期,合理安排经营活动和融资行为,增强自身抗风险能力,也有利于推动房地产行业长期稳健运行,防范化解房地产金融风险,促进房地产市场持续平稳健康发展。

这印证了《21世纪经济报道》8月13日的独家报道。

本报报道称,监管部门出台新规控制房地产企业有息债务的增长,设置“三道红线”。房地产企业的“三道红线”为:剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。

按“三道红线”,试点房地产企业分为“红、橙、黄、绿”四挡。以有息负债规模为融资管理操作目标,分档设定为有息负债规模增速阈值,每降低一档,上限增加5%。也即,如果“三线”均超出阈值为“红色档”,有息负债规模以2019年6月底为上限,不得增加;“二线”超出阈值为“橙色档”,有息负债规模年增速不得超过5%;“一线”超出阈值为“黄色档”,有息负债规模年增速不得超过10%;“三线”均未超出阈值为“绿色档”,有息负债规模年增速不得超过15%。

8月28日,《经济参考报》报道称,参加重点房地产企业座谈会的房企包括12家,分别是碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城(000671,股吧)。对这12家房企将进行融资债务总规模的控制。企业需于9月底上交降档方案,包括一年内如何降档、三年内如何全面完成符合“三道红线”的调整。若未达标,监管层将要求金融机构对相应房企的全口径债务进行限制。2021年1月1日起全行业将全面推行相关规则。

12家房企试点

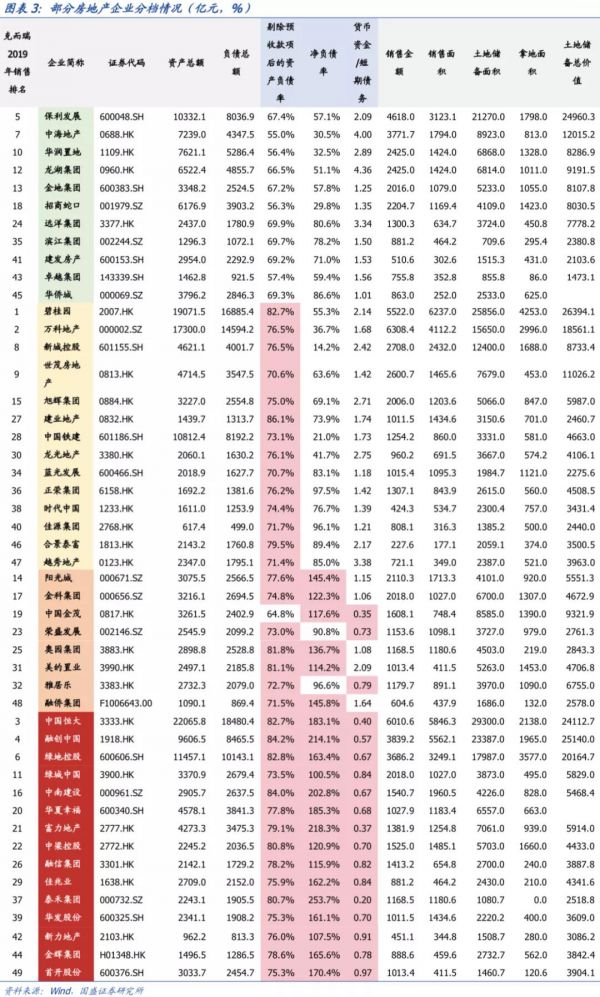

参加此次座谈会的12家房企,为房地产业内头部企业,包括:碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城。

根据国盛证券按“三道红线”标准测算,以2019年末数据为基准,销售排名前50位的房地产企业中,均未超过警戒线的有11家,超过1条警戒线的有15家,超过2条警戒线的有8家,超过3条警戒线的有15家

12家房企中,“三道红线”位于红档的是4家房企:中国恒大(3333.HK)、融创中国(1918.HK)、绿地控股(600606,股吧)(600606.SH)、中梁控股(2772.HK);剔除预收款后的资产负债率分别是82.7%、84.2%、82.8%、80.8%;净负债率分别是183.1%、214.1%、163.4%、120.9%;货币资金与短期债务之比分别是0.40、0.57、0.67%、0.70。

位于橙档的是阳光城(000671.SZ),剔除预收款后的资产负债率分别是77.6%,净负债率154.4%,货币资金与短期债务之比1.15。

位于黄档的是碧桂园(2007.HK)、万科(000002.SZ)、新城控股(601155,股吧)(601155.SH);剔除预收款后的资产负债率分别是82.7%、76.5%、76.5%;净负债率分别是55.3%、36.7%、14.2%;货币资金与短期债务之比分别是2.14、1.68、2.42。

位于绿档的多位央企系房地产公司,包括保利发展(600048.SH)、中海地产(0688.HK)、华润置地(1109.HK)、华侨城(000069.SZ);剔除预收款后的资产负债率分别是67.4%、55.0%、56.4%、79.3%;净负债率分别是57.1%、30.5%、32.5%、86.6%;货币资金与短期债务之比分别是2.09、4.00、2.89、1.01。

其指出,随着融资政策的不断收紧,前期加杠杆、盲目拿地扩张的房地产企业将受到巨大冲击,行业格局也将随着监管的趋严有所调整。

2020年7月,泰禾集团(000732,股吧)股份有限公司出现违约,成为首例大型房企违约事件,主要受前期高杠杆、低周转的拖累。泰禾2013-2017年举债扩张,2017年净负债率达473.4%之高,远高于同业。尽管此后公司逐步降低杠杆,但仍处于较高水平。2018年以来,房企融资难度加大,加之泰禾居高不下的融资成本,公司最终资金链断裂造成违约。央行“345”政策的出台,目的是控制房地产企业杠杆水平,防止因大肆举债出现违约风险。

房企融资渠道面临全方位监管

房企融资“三道红线”试点推出,意味着房企融资渠道面临全方位监管。

8月26日,标普信评表示,房企座谈会体现的政策信号,从长期来说能增强行业的抗风险能力,有利于房地产市场的平稳健康发展;但短期来说,有可能增加一些企业的流动性压力和再融资风险,进一步加速房地产开发企业信用质量的分化。这或将是房地产调控政策收紧的重要信号。

标普信评认为,未来几个月房地产开发企业的整体外部融资环境,或将从上半年较为宽松的基础上转向偏紧。座谈会与会人员包括银保监会、证监会、外汇局、交易商协会等部门负责人,以及部分房地产开发企业负责人。与会人员的构成或许意味着房地产融资政策将全方面覆盖银行及非银机构借款、股权融资和境内外债券融资等各个方面,房地产开发企业在不同融资渠道之间腾挪的余地将被压缩。

房地产开发企业信用质量的分化加速,不过,特大型房企仍有较大融资空间。实际上,房地产也自2017年以来整体处于去杠杆过程中,但各企业杠杆下降程度差异较大。特大型企业(现金规模大于1000亿元的)财务杠杆持续下降,净负债率由2017年上半年的122%下降到2020年一季度末的79%,处于较为安全的水平。

但,部分大型和中型开发企业的融资或将进一步受限,从而对其流动性产生压力。近年来大型和中型房企财务杠杆下降幅度有限,到2020年一季度末仍分别保持在132%和125%的相对高位。在融资新规下,这些企业的融资规模增长可能会放慢。我们同时注意到,明年第一季度房地产债务到期比较集中。融资新规下,如果房企的杠杆水平接近或超过监管的红线,其再融资风险或将增加。

表外融资或将上升

但业内人士担忧的是,房地产企业表外融资或重新抬头。

“一些超级房地产公司,不要把他们看成地产集团,可以理解成金融产品设计公司。甚至可以用管理金融机构的办法来管理。”一位华南房地产金融人士坦言。

标普信评也指出,本次融资新规将有效控制行业表内财务杠杆,但房企仍有可能通过表外负债方式获得外部资金。

过去两年,房地产开发企业普遍通过并购和投资扩展业务规模,样本房企长期股权投资在总资产中的占比已从2016年末的1.1%上升到2020年一季度末的2.4%。

特别是,2019年以来,大型和中型房企长期股权投资在总资产中占比快速上升,显示其表外项目不断增加。融资新规或将进一步提升房企对表外融资的依赖,增加隐性债务风险。同时,房企采用联合营模式的大部分重要信息并未公开披露,因此有可能加大市场评估开发企业真实信用指标的难度。

(责任编辑:马金露 HF120)相关知识

12家房企试点融资“三道红线”,将如何影响房地产融资

刷屏地产圈!12家头部房企试点融资“三道红线”,恒大、融创等位于红档!影响有多大?

近一个月房企融资规模骤减25% "三道红线"影响开始显现?

近一个月房企融资规模骤减25%,“三道红线”影响开始显现?

近一个月房企融资规模骤减25% “三道红线”影响开始显现?

“三道红线”下的房企融资之变

“三道红线”压顶 年底房企股权融资大增

“三道红线”试点后房企面临生存考验 银行贷款政策执行或留一线空间

房地产融资 “三道红线”盛传之下:下半年融资如何走?

20天500亿 三道红线下房企疯狂融资

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284