深耕与升级双轮驱动 上半年美的置业规模利润双增长 营收同比增长47.5%

8月20日晚间,美的置业(3990.HK)公布2020年中期业绩报告。报告期内,公司聚焦运营力、产品力、服务力和营销力,坚定推进城市深耕和升级战略,双轮驱动业绩逆势增长。

销售逆势增长:速度与质量并重

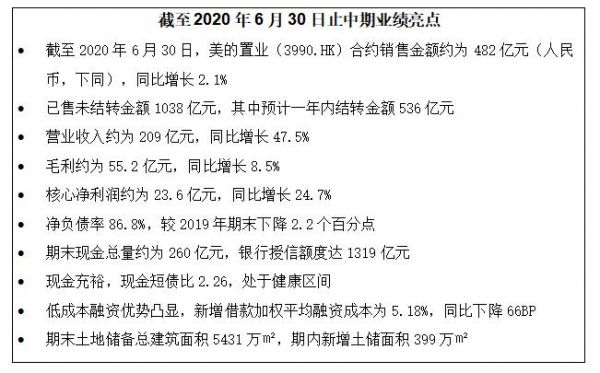

2020年上半年,公司通过多渠道拓客抢收业绩、逆市突围,实现合约销售金额482亿元,同比逆势增长2.1%,增幅优于行业平均水平。截至报告期末,公司已售未结转金额1038亿元,其中一年内预计结转金额占比52%,为536亿元。此外,今年1-6月签约销售回款率(不含期初)高达99%。

数据显示,高等级城市的业绩贡献占比提升,报告期内,二线及以上合约销售占比达到72%,较上年增长6%;长三角和珠三角的销售贡献合计占比61%,较上年增长7%。通过加码布局具有经济产业和人口基础的城市,优化城市布局结构,有效地提升了抗风险能力。

持续兑现利润:营收、利润双增长

报告期内,公司在营收和利润方面均实现稳健增长,实现营业收入209亿元,同比大幅增长47.5%;毛利55.2亿元,同比增长8.5%,核心净利润23.6亿元,同比增长24.7%;核心净利率11.3%,较上年全年增长1.1个百分点。

业绩的稳健发展也为股东带来持续稳定的回报。报告期内,公司每股收益1.64元,同比增长10.1%。

基于扎实的基本面及稳健的增长潜力,公司受到越来越多资本市场的认可。截至目前,公司已获花旗银行、中金公司、JP摩根、中信里昂、海通证券(600837,股吧)等在内的16家境内外机构50多篇研报覆盖,均给予公司“买入”、“增持”、“强推”等正面评价。

流动性充裕:融资成本再创新低

报告期内,公司各项财务指标得到持续优化。净负债率连续四年实现下降,报告期末净负债率较2019年期末再降2.2个百分点,至86.8%。

近年来,公司的融资成本进一步降低。报告期内公司新增借款平均加权融资成本仅为5.18%;截至报告期末,加权平均融资成本降低至5.52%,在同规模民营房企中具有较强的竞争力。今年2月,公司抓住窗口期,发行2+2期限公司债,利率低至4%;8月发行一笔2+2期限公司债,利率再次走低至3.98%,创下公司发债利率历史新低。

报告期末,公司持有现金总量约260亿元,银行授信额度高达1319亿元,尚未动用的银行授信额度约为874亿元,现金及金融资源充裕。报告期末,公司一年内到期债务占债务总额比重仅为21%,现金短债比达到2.26,处于健康区间,短期偿债无虞。

战略巩固:城市深耕与升级双轮驱动

报告期内,公司继续推进城市深耕与升级,战略成效初显,助力业绩稳健增长。通过做实城市深耕,单城市产能和效能不断提高,公司坚持深耕多年的佛山、徐州、邯郸、常州等城市均跻身当地市场前五名。

报告期内,公司持续巩固城市升级成果,并多渠道拓展高等级城市优质土地。上半年新增土储面积399万㎡,其中二线及以上城市占比达85%。截至报告期末,公司土储总建筑面积5431万㎡,其中长三角、珠三角合计占比46%。此外,公司预估可逐步转化为土储的城市更新项目有10个,其中已有4个城市更新项目已转化为土储。

当下,内外形势变化推动房地产行业发展模式加速迭代升级,客户需求、行业竞争逻辑正发生深刻变化。公司将坚持初心、坚定战略,进行精准投资、精细运营和精研创新,实现竞争力全面升维,进一步巩固有质量、可持续的增长模式。

(责任编辑:徐帅 )

【免责声明】本文仅代表合作供稿方观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关知识

深耕与升级双轮驱动 上半年美的置业规模利润双增长 营收同比增长47.5%

深耕与升级双轮驱动 上半年美的置业规模利润双增长 营收同比增长47.5%

美的置业:规模与利润增长的“平衡术”

美的置业硬核运营对抗周期,上半年营收逆势增长近五成

美的置业2019年规模、利润双增长 每股分红1.60港元

美的置业:规模利润双增长

美的置业:规模利润双增长

美的置业上半年营收209亿元 毛利同比增长8.5%

美的置业中报:上半年逆势增长迅猛

住宅商业“双轮驱动”,新城控股半年营收翻倍

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284