23家物管公司盈利分化:超三成净利率个位数

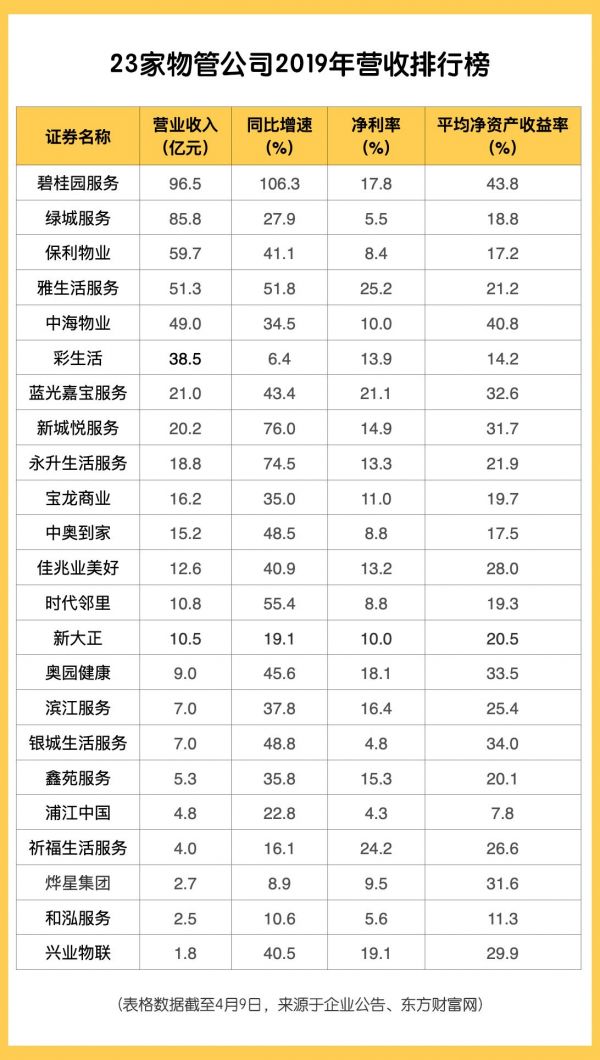

物管上市公司年报披露接近尾声。截至4月9日,除了南都物业、招商积余外,A股、H股已经有23家企业披露了2019年度业绩报告,相比于传统的地产开发,物业行业营收盈利保持强劲增长,但是分化严重。其中,在赚钱能力上,23家企业中,8家企业净利率超过15%,低于10%的企业也有8家,占比超过三成。

赚钱能力分化,超三成企业净利率低于10%

2019年是物管公司营业收入大增的一年。数据显示,23家企业中,12家企业营收同比增幅超过40%,最高的是碧桂园服务,增速翻番,新城悦服务、永生生活服务增幅超过70%。

克而瑞分析称,业主增值服务是增长很快的板块,而来自业主生活服务消费的增长相对平缓,社区生活服务业务的爆发还需静待,但就具体到单个项目而言,服务创新、管理创新、业务创新带来的增长空间仍然巨大。

背靠地产开发母公司和规模强大的在管面积,头部物管公司营收盈利优势明显。在23家物管公司中,营业收入排在前五位的分别是碧桂园服务、绿城服务、保利物业、雅生活服务、中海物业。

据碧桂园服务的年报显示,碧桂园服务2019年规模增长显著,收入翻倍接近百亿元,利润上涨超7成。其中收入约为96.5亿元,同比增长106.3%;净利润约17.2亿元,同比增长83.9%;股东应占溢利16.7亿元,同比上升81%;毛利30.5亿元,同比上涨73.3%。

排在第二、第三位的是绿城服务、保利物业。2019年,绿城服务实现收入约85.8亿元,同比增长约27.9%;毛利约15.5亿元,同比增长约29.2%;净利润约4.7亿元,同比增加约1.4%。2019年保利物业实现收入约59.7亿元,同比增长约41.1%;毛利约12.1亿元,同比增长约42.2%;年内溢利约5.03亿元,同比增长49.7%。

雅生活服务、中海物业的营业收入分别排在第四、第五,其中雅生活服务2019年实现收入约51.3亿元,同比增长约51.8%;毛利约18.8亿元,同比增长约46.0%;中海物业实现全年营业额54.6亿港元,同比增长30.8%。中海物业公告称,全年营业额涨超三成的主要原因有两点,一是物业管理服务收益随着在管面积上升,同时包含管理费涨价等因素;二是非住户及住户增值服务业务量的持续增长。

23家企业中,营业收入排在后9位的物管公司均为个位数,其中奥园健康、滨江服务的收入分别约为9亿元、7亿元,烨星集团、和泓服务、兴业物联的收入分别约为2.7亿元、2.5亿元、1.8亿元。

值得关注的是,在赚钱能力上,物管公司分化严重,23家企业中,8家企业净利率超过15%,低于10%的企业也有8家,占比超过三成。

其中,头部企业中,碧桂园服务、雅生活服务的净利率分别约为17.8%、25.2%,绿城服务、保利物业的净利率分别约为5.5%、8.4%。此外,中奥到家的净利率约为8.8%、银城生活服务4.8%、浦江中国4.3%、烨星集团9.5%、和泓服务5.6%。

在平均净资产收益率方面,除了浦江中国为个位数外,其他物管公司都超过10%,其中资产收益最高的是碧桂园服务,约为43.8%,其次是中海物业,约为40.8%。

规模高速扩张,龙头企业年净增在管面积近亿平方米

这两年,可谓是物管公司的上市大年,伴随着的也是规模上的跑马圈地。

克而瑞统计数据显示,22家物管公司2019年平均在管面积取得36.2%的规模增长,除了彩生活,所有上市物管公司在管面积均取得增长,其中时代邻里、佳兆业美好及雅生活服务规模增速接近或超过七成。

具体来看,雅生活服务、碧桂园服务、保利物业分别于年内取得接近1亿平方米的在管面积增量。

年报显示,2019年,雅生活服务新增接管雅居乐集团开发的项目约560万平方米,新增接管绿地控股开发的项目约380万平方米,通过第三方拓展及收并购方式新增在管面积约8640万平方米。截至2019年底,该集团总在管面积约为2.34亿平方米,同比增长约69.4%。

截至2019年末,保利物业合同管理面积约为4.98亿平方米,在管面积约为2.87亿平方米,年内分别增长约1.37亿平方米和约0.96亿平方米。

碧桂园同样通过收并购获得规模的大幅增长。年报显示,2019年碧桂园服务物业服务收费管理面积增加约9400.6万平方米,其中收并购7家公司,包括港联不动产、嘉凯城物业、广东元海、上海联源、苏州物源、内蒙古仁和。

2020年仍会是碧桂园服务并购大年。在2019年度全年业绩线上发布会上,碧桂园执行董事兼总经理李长江明确表示,每一年都有进步,每年都要超越上一年。“当下物业行业还很分散,集中度非常低,特别是受新冠肺炎疫情影响,收并购机会好像比往年来得更早一些、更多一些。”

碧桂园服务首席财务官、联席公司秘书黄鹏透露,预计可以实现不低于9000万平方米的收费管理新增面积。

与此同时,永升生活服务、时代邻里、佳兆业美好,也分别于2019年取得2491万平方米、1966万平方米、1933万平方米的在管面积净增长。

克而瑞分析称,目前行业发展仍处在走向成熟阶段的早期,整体市场和单个企业的增量空间还有很大,高增长仍会一定程度持续,但企业间业绩分化、业务分化也将越来越大。

2020年依然会是物管公司规模高速扩张的一年。事实上,在疫情期间,不少物管公司积极外拓,诸如碧桂园服务与香港柏龄物业达成股权合作,雅生活服务与株洲国投集团签署战略合作协议,中航物业进驻广深多个项目,时代邻里收购广州浩晴物管100%股权等。

2020仍是资本大年,多家物管公司排队上市

2020年,仍会是物管公司的上市大年,除了兴业物联、烨星集团已于3月份成功上市外,金融街物业、正荣服务、宋都服务、建业新生活、弘阳服务等物管公司已经递交招股书、等待排队上市。

此外,华润置地、世茂房地产、朗诗地产、卓越集团、禹州集团、佳源国际也谋求分拆物业板块赴港上市的计划。

世茂房地产董事局副主席兼总裁许世坛表示,酒店、物业会有上市计划,在未来2-3年上市,物业会更快。

禹洲集团创始人、董事局主席林龙安亦透露,物业力争今年年底前分拆上市,最晚明年一季度。

佳源国际副主席兼总裁、执行董事张翼称,鉴于目前资本市场对物业股的认可,给予了市场很大的想象空间,考虑物业对地产主业的助力作用,佳源正在内部讨论推进物管分拆的上市计划。公开信息显示,2019年上半年佳源国际完成收购了沈天晴私人持有的物业管理业务。

但是万科、龙湖方面表示,短期内并未有分拆物业上市的打算。

来源:新京报

相关知识

23家物管公司盈利分化:超三成净利率个位数

年报榜单|23家物管公司盈利分化:超三成净利率个位数

净利率相差一倍 物业公司的盈利之谜

上半年30家物企总营收达395亿,物管行业迎来爆发

物管行业“马太效应”凸显 房企分拆上市提速

上市热度不减,但物管公司的实力已经分化明显

爆发的物业:扎堆上市 分化加剧

物业上市公司告别普涨,分化期到了

奥园健康上半年营收超5亿,物管建筑面积增三成多

物管上市规模已超34家 抢滩万亿蓝海

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963