销售超900亿,净利大增485%!新力控股上市首报三大看点

3月31日,新力控股以线上方式举行业绩发布会,联席董事长张园林携众高管出席并答记者问。

年报显示,新力控股全年合同销售914.42亿元,同比增长28.6%;归母净利润18.53亿元,同比大增485.2%。楼市资本论据此判断,这家准千亿房企在销售规模大幅扩张的同时,兼顾盈利水平高质量提升,实现了盈利和规模的双增长。

新力控股2010年起家南昌,2016年开始全国布局,深耕江西省、长三角、大湾区和中西部四大区域,去年11月15日成功登陆香港联交所,是业内屈指可数的明星房企。

从其上市后交出的首份成绩单来看,楼市资本论认为,新力控股2019年业绩表现有三大看点,分别是:盈利水平大幅上升、土地储备结构优化、财务状况显著改善。

【一】看点一:强劲扩张,盈利和规模双增长

先说盈利水平。

2019年,新力物业全口径销售额达到914亿;其中权益销售额升至451亿,增长30.1%,权益销售均价13083元/平方米。这种刷新纪录的强劲增长,使得新力的行业排名在克而瑞房企操盘榜上升至第40位,站稳房企50强。

由于业务强劲扩张,新力控股去年实现收益269.85亿元,同比增长220.7%;全年毛利79.99亿元,同比增长154.5%;净利润达20.14亿元,同比增长约263%;归母净利润为18.53亿元,同比增长约485.2%。

如果从2016年开始全国扩张算起,到去年短短三年间,新力控股营收业绩从22.23亿元增至269.85亿元,增长了12倍,净利润从1.31亿元增至20.14亿,增长了15倍,在地产圈内并不多见。楼市资本论认为,新力这种持续高增长主要得益于三大业务发展战略。

首先是区域深耕战略。新力控股扎根于江西,业务版图逐步拓展至粤港澳大湾区、长三角地区、中西部核心城市以及国内其他高增长潜力地区,坚持区域深耕,积极参与城市更新,抓取城市发展机会,锻造竞争优势,推动销售规模不断扩张,完成了从一家地区性中小房企到全国性综合房企的跨越。

其次是质量坚守战略。新力控股历经十年耕耘,针对首次置业者、家庭升级者和高收入家庭,量身定制,分别打造了“湾系”、“园系”及“悦系”三大系列优质住宅产品;同时积极拓展“社区型商业体”、“区域级商业综合体”、“城市级商业综合体”三类综合体,以及“多功能精品公寓”和“超甲级写字楼”两类商业创新项目。这些产品共同构成新力地产三大体系、八大产品线,可以满足不同人群、不同层级、不同功能的商住需求,深受市场追捧。

最后是服务产品化战略。新力控股开创性地打造行业领先的全过程、全方位的客户服务体系——新力“360悦”客户服务,针对客户“购房、交房、居住”全过程的所忧、所想、所需,提供全方位的服务解决方案。根据赛惟咨询的调查,去年新力客户整体满意度高达89.9%,其中物业服务满意度高达92.7%,维修服务满意度高达84.4%,均居行业前列。

【二】看点二:土储聚焦四大区,重仓一二线

再说土地储备。

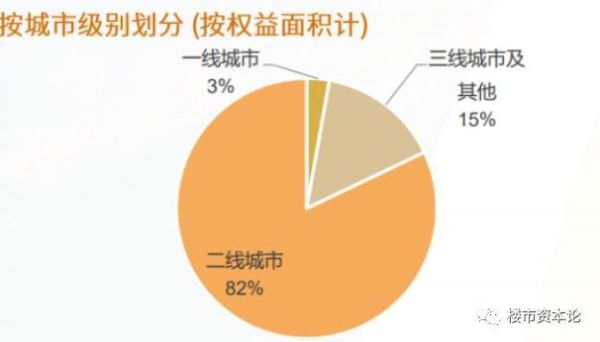

截至2019年12月31日,新力控股持有117个物业开发项目,总土地储备约1509万平方米,分布在全国36个城市。按可售货值计,一二线城市战比约85%。

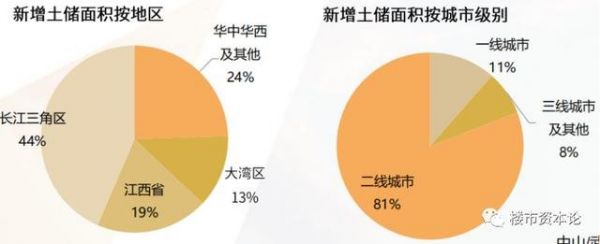

从土储的区域配置来看,大本营江西省拥有绝对领先地位。土地储备面积为499万平方米,占总应占权益土地储备的比例约33.1%,其中省会南昌占到全省份额的83.0%。

其次是粤港澳大湾区,土地储备面积为490万平方米,占比32.5%,多位于广州、深圳、珠海、中山、惠州等核心及高增长城市。

新力2017年拓展至长三角区域,土地储备面积为261万平方米,占比约17.3%,多位于上海、苏州、杭州、无锡、南京、温州等核心城市。

最后是华中华西核心城市及其他高增长潜力地区,土地储备面积为259万平方米,占比17.1%。

优质土地储备和多样化拿地方式,是助推新力业绩腾飞的双翼。楼市资本论发现,新力拿地遵循三个原则:

第一,深耕四大区域,同时建立区域、城市、板块的投资体系,确保布局精准;

第二,多元化拿地,招拍挂、资源勾地并重,提升土地质量和项目利润水平;

第三,坚持合作,着重操盘以我为主,与合伙人分摊风险,强化服务质量和竞争优势。

按照以上原则,新力2019年通过招拍挂、收并购、合资合营的多种方式拿地,共取得36幅优质地块,总建面480万平方米,权益面积280万平方米,权益地价194.4亿元,平均拿地成本约每平方米7051元。

新增土储分布在21个城市,其中一二线城市占比92%,区域分布如下:43.6%在长江三角区,24.4%在华中华西及其他区域,19.4%在江西省,12.6%在大湾区。

展望未来,楼市资本论认为,新力控股聚焦四大区、重仓一二线的业务布局,将继续巩固其市场地位,助力实现“根植江西,布局全国”的战略性发展。

【三】看点三:净负债大降至67%,债务结构优化

最后说说财务状况。

新力控股一直沿用稳健的财务政策及审慎的现金流管理,不断进行资本结构优化,对成本进行有效控制,并维持稳健的利润率,最终实现企业资本的高效利用和持续增长。

稳健财务政策反映到年报上,以下关键数据表现突出:

一是资产复合增长率。新力控股总资产从2016年的200.2亿元增长至2019年的962.3亿元,净资产从2016年的28.0亿元增长至2019年299.6亿元,年复合增长率分别为68.76%、120.34%。

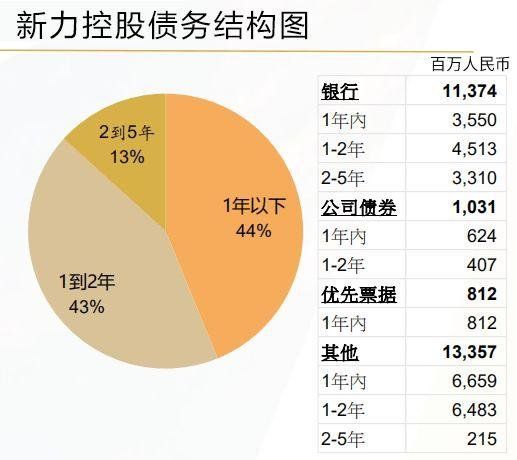

二是净资本负债率。净负债是衡量房企财务杠杆水平最重要的指标,新力控股的净负债率2018年高达237.9%,2019年大幅降低到67%,低于行业平均水平,债务风险可控。

三是现金短债比。截至2019年末,新力借款总额为265.7亿元,其中短期借款116.5亿元,占比44%;公司账面现金结余166.0亿元,现金短债比达到142.5%,货币资金足够偿还其对应的有息负债。

楼市资本论注意到,新力控股通过多元化融资进一步优化债务结构。主要表现为增加银行贷款、短债长置。

一是银行贷款占比逐年加重,从2015年的22.44%上升至2019年的62%。由于银行利息比信托、资管等融资方式要低,新力去年平均债务成本9.2%,较2018年减少0.1个百分点。

二是短债长置,新力控股近日首次发行两年期限的2.8亿美元优先票据,即获得3.6倍超额认购,订单逾10亿美元,充分显示了投资者的认可和信心;公司也借此置换即将到期的债务,以时间换取更大的发展空间。

楼市资本论注意到,今年3月9日,新力控股已被恒生综合指数成分股,同时获选为深港通下港股通向交易的合格股票之一。此举表明新力已获资本市场高度认可,成功打通境内外融资渠道,财务状况将获更大优化空间。

另外考虑到房企预售到结算的时间差,新力控股过去两年业务规模的强劲扩张,也将使公司盈利和财务表现再上新台阶。

综合规模、土储、盈利和财务等多方面表现,楼市资本论认为,新力控股在香港上市之后,已经驶入发展快车道,完全可以期待今明两年业绩大爆发。

相关知识

销售超900亿,净利大增485%!新力控股上市首报三大看点

新力控股前4个月销售234亿

新力控股预计上半年归属股东净利增幅不低于60%

新力控股单月合同销售85.6亿元 首7月累计销售521亿

楼市资本论财报通:绿城中国的富与强,净利大增147%

准千亿房企新力定调2020:销售再增20%,继续优化债务

陈凯出走,被疑销售造假、隐藏负债、融资成本走高,新力控股怎么了?

“准千亿”房企新力控股有效降负债

三大上市家居卖场2019年营收超270亿,进军家装胜算几何?

因交付均价及面积增加 新力控股料上半年净利增幅超六成

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284