上半年住房租赁市场回顾与展望:疫情影响消退 热点城市市场回暖

相比于住房销售市场,今年的住房租赁市场受疫情影响更为严重。一方面,大量企业推迟开工、学校推迟开学,导致租房需求延后;另一方面,人口流动受限,热点城市外来务工机会减少,导致租房需求严重下滑。随着近期疫情好转,加之毕业季的到来,全国主要热点城市住房租赁市场开始缓慢恢复,但与往年相比,市场成交量价均出现下滑。国家统计局公布的月度CPI数据显示,6月份居住类价格同比下降0.6%,其中租赁房房租同比下降0.7%,环比微降0.1%。

2019年7月,住建部和财政部联合发布《2019年中央财政支持住房租赁市场发展试点入围城市名单公示》,北京、长春、上海、南京、杭州、合肥、福州、厦门、济南、郑州、武汉、长沙、广州、深圳、重庆、成都等16个城市入围。本文就以这16个城市为重点,从政策、市场等层面梳理热点城市住房租赁市场状况及发展前景。

政策加持,租购并举稳步推进

“加快建立多主体供应、多渠道保障、租购并举的住房制度”是中央提出的推动房地产高质量发展的一项重要工作,大力发展住房租赁市场也是住建部今年的主要任务。2019年7月,住建部、财政部联合下发文件,将北京、长春、上海、南京、杭州、合肥、福州、厦门、济南、郑州、武汉、长沙、广州、深圳、重庆、成都等16个城市列为支持住房租赁市场发展的试点城市,并给予财政补贴。按城市规模分档,直辖市每年补贴10 亿元,省会城市和计划单列市每年补贴8 亿元,地级城市每年补贴6 亿元,试点为期3 年,补贴住房租赁专项资金共402亿元。可用于多渠道筹集租赁住房房源、建设住房租赁信息服务与监管平台等与住房租赁市场发展相关的支出,示范城市可以自主确定资金使用方案。截至目前,已经有济南、成都、广州、重庆、郑州、合肥、武汉、南京、长春、厦门等大部分城市陆续出台了资金使用方案和相关资金管理办法。南京、广州、武汉、厦门、长春等多个城市分批次申报了补贴项目。

广州政策规定,利用集体、国有建设用地建设普通租赁住房,按建筑面积750元/平方米给予补贴;建设集体宿舍型租赁住房,按建筑面积800元/平方米给予补贴。重庆新建改建租赁住房项目每平方米最高补贴1000元。郑州规定,国有建设用地新建租赁住房按照不超过500元/平方米标准奖补,集体建设用地新建租赁住房按照不超过400元/平方米标准奖补。济南新建租赁住房项目最高奖励1000元/平方米,改建非居住房屋项目最高奖补600元/平方米,盘活社会闲置住房项目最高奖补180元/平方米。合肥规定,利用商品住房建设用地、集体建设用地集中新建租赁住房,拟分别按照建筑面积800元和600元每平方米进行奖补。成都对新建、改建租赁住房项目按最高不超过1500元/平方米标准进行奖补。长沙支持将符合条件的闲置厂房、办公用房、仓储用房和其他商业用房等非居住类型现有房屋,依法改造作为租赁住房。

供给端发力的同时,各地还通过租金补贴、公积金支取等措施鼓励住房租赁需求,降低房租成本。例如北京放宽租房补贴申请条件,由家庭人均月收入不高于2400元上调至不高于4200元。上海规定,廉租房基准租金参照所在区域市场租金80%确定。杭州对支付房租压力比较大的无房职工,6月30日前可按月提取公积金账户余额。另外,越来越多的城市将租房补贴作为吸引人才的重要砝码。例如杭州,本科以上应届大学生,每年给1万元租房补贴,最多可享受6年。在南京,符合申领条件的博士、硕士、学士按每人每月2000元、800元、600元享受最长36个月的住房租赁补贴。三亚规定,本科生租房每月补贴1500元。

在金融政策方面,尽管对房地产开发有着严格的限制,但是对发展住房租赁市场却给予了极大的政策支持。年初,北京金融资产交易所发布“住房租赁企业股权交易服务配套制度的通知”及配套文件,选取位于北京、上海、苏州、无锡等四个城市的优质住房租赁企业作为首批服务对象,涵盖集体建设用地、国有商业性住宅用地、商服用地及专门的租赁住房用地等可用于租赁住房的土地类型,涉及成熟运营项目及待建、在建项目。6月,国务院印发海南自由贸易港建设总体方案,其中提出明确支持发展租赁住房REITs。6月份,建行承诺将3年投入1100亿元贷款扶持5城市提供40万套政策性租赁住房。

市场现状:马太效应明显

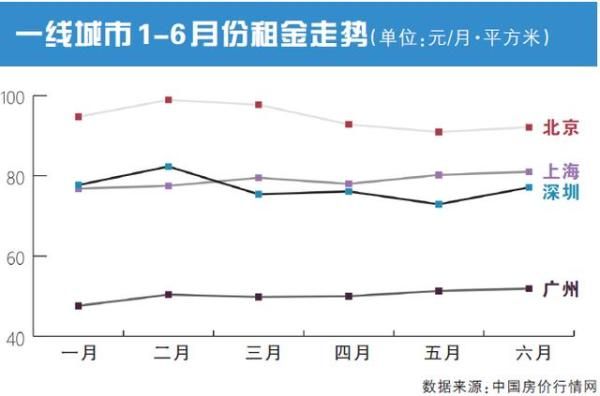

中房智库根据中国房价行情网统计的数据,入围中央财政支持住房租赁市场发展试点的16个热点城市中,9个城市租金同比上涨,6个城市租金下跌,1个城市持平。租金涨幅最大的是此次疫情的重灾区武汉,同比涨幅达13.92%;跌幅最大的是成都,同比跌幅达4.05%。从环比数据看,6月13个城市环比上涨,3个城市下跌。环比涨幅最大的是深圳,达5.7%;环比跌幅最大的是杭州,跌幅为1.81%。从房租价格看,房租最高的是北京,达92.1元/平方米·月,单套平均总价达8111元;房租最低的为长春,为25.7元/平方米·月,单套平均总价为1874元。单价超过50元/月的有5个城市,分别为北京92.1元,上海81元,深圳77.1元,杭州54.1元,广州51.9元。从租售比数据看,厦门租售比最高,达到86,深圳租售比为81,位居次席。从4个一线城市1~6月份的租金走势看,北京和深圳房租比1月份有所下降,而上海和广州有所上涨。

此前中房智库在分析房地产市场状况时得出结论是市场分化严重。这一判断对住房租赁市场同样适用。从区域上分析,列入中央财政支持的16个城市中,房租最高的北京和房租最低的长春,房租相差4倍多。即便在同一城市,因所处区域不同而产生的租金差异同样巨大。以北京为例,三大核心区西城区、东城区和海淀区,房租分别达到127元/平方米·月、124元/平方米·月和110元/平方米·月,而地处远郊的平谷区的租金只有25.6元/平方米·月,与最高区域相差4倍有余。

房租的差异从侧面反映出热点城市的吸引力,产业、资源要素、营商环境等因素的优势,成为城市持久的核心竞争力。针对16个支持住房租赁发展的城市,克而瑞根据城市经济活力、择业理想度、城市便利度、租赁市场活跃度等4个维度,编制出《城市租赁吸引力榜单》,其中上海、深圳、北京、杭州、广州位列排行榜前五位,说明一线城市仍具备不可抗拒的吸引力。从16个城市的人口变化可见,除去北京主动疏解造成人口负增长,以及长春人口流出外,其余14个城市均为人口流入城市,其中杭州2019年人口净流入达55.4万,深圳达41.22万,广州达40.15万。

租赁企业:优胜劣汰,“裸泳者”加速出局

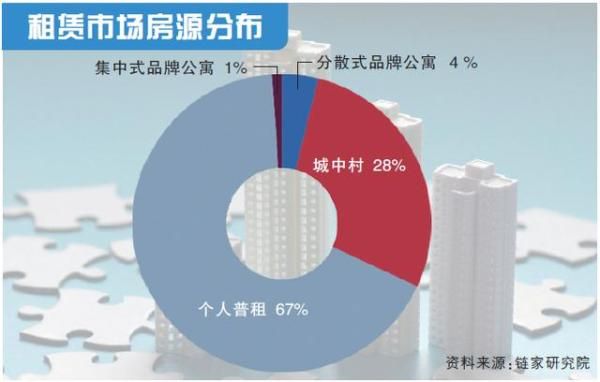

由于历史原因,我国住房租赁市场供给主体结构存在严重不平衡。个人普租占比达67%,城中村房源占28%,分散式品牌公寓占比4%,集中式品牌公寓占比仅为1%。如果将城中村房源归入个人普租,两者占比高达95%。

受疫情影响,今年住房出租无论是成交周期还是成交价格,都比往年逊色了许多。这对于个人房源来说,影响只是成交周期拉长,收益减少,个人主体不存在亏损问题。而对于高成本运营的品牌公寓企业来说,则要面对资金链紧张、出租率降低、物业成本压力大等诸多难题。特别是在疯狂扩张中采取“高收低出”抢夺房源的中小长租公寓企业,更是致命打击。据贝壳研究院统计,上半年陷入资金链断裂、倒闭、跑路的中小公寓企业达16家。此外,关于长租公寓品牌资金链紧张的报道也是不胜枚举。如在美国上市的青客公寓(QK.US)频繁被爆出倒闭传闻,公司承认遇到了资金困难,但目前仍在正常运营。4月份,位于合肥的嗨客公寓因收储过多房源造成资金链压力,无法偿还客户欠款,疑似跑路;另一家合肥品牌公寓匠寓也因收储房源空置率过高出现资金链困难,被政府部门约谈,公安机关也介入调查。还有青岛的美丽屋、金宣公寓也因租金贷等问题引发大量投诉,遭到政府部门提示风险。

疫情冲击之下,资金实力不济、盲目扩张的长租公寓企业加速现出原形,成为“裸泳者”,而一些优质的品牌企业则抓住机会,通过业务转型、并购实现逆势扩张。例如旭辉领寓坚持“轻重并举、运营及资产管理双轮驱动”的发展战略推动规模化发展,第二季度整体出租率达到86%,新增房源1900多间。凯德集团旗下的公寓及酒店运营商雅诗阁,今年前5个月在华逆势签约13家物业管理合同,新增房源3000套。万科泊寓则在7月初迎来了首个集体土地租赁住房项目北京成寿寺项目,第一批房源仅7天即实现满租。

趋势:市场空间巨大

首先是政策利好不断。7月24日,住建部公示了第二批中央财政支持住房租赁市场发展试点入围城市名单,其中包括天津、石家庄、太原、沈阳、宁波、青岛、南宁、西安。如果公示通过,试点城市将达到24个。这些城市将在推进住房租赁市场发展方面发挥良好的示范效应。例如6月份广州的《政府工作报告》明确提出,大力发展租赁住房,增加租赁房源2万套,培育专业化规模化租赁企业10家,开展集体建设用地建设租赁住房、中央财政支持住房租赁市场发展、发展政策性租赁住房等试点。重庆也于6月份出台了《关于加快培育和发展住房租赁市场的实施意见》,明确提出发展住房租赁市场的指导思想和发展目标。从发挥国有企业示范作用、培育专业化住房租赁企业、支持房地产开发企业转型发展、引导社会机构参与发展租赁住房、支持和规范个人出租住房五个方面提出了培育市场主体的政策措施;从以盘活存量房屋为主发展租赁住房、适度新建租赁住房两方面提出了多渠道筹集租赁住房的政策措施;从明确租住权利、稳定租赁关系、发展配套服务三个方面提出了完善住房租赁服务的政策措施;从税收、金融、土地三个方面提出了支持租赁住房发展的支持政策。

其次是规模化企业加速进入,市场供应大幅增加。目前国内进入住房租赁市场的规模以上机构和房企数量达到100多家。近年来企业扎堆进入,看中的正是加速增长的房屋租赁需求。今年的疫情是对行业的一次大考,市场存在的问题和矛盾加速暴露,“裸泳者”加速出局。经过前两年的政策推动,用于租赁住房的土地供应力度逐年加大,特别是集体土地建租赁住房的制度障碍已经打破,低价土地进入开发阶段,今年将陆续形成市场供应。

最后,市场供应的增加,将带动住房租赁价格涨幅趋缓甚至下降,带动市场需求进一步增加。品牌企业的进入还会带动租赁住房品质的提升,会有越来越多的人选择以租房满足住房需求。另外,持续的市场整顿有效地净化了市场环境,住房租赁市场将进入良性发展的轨道。

来源:中房智库

编辑:feting

相关知识

上半年住房租赁市场回顾与展望:疫情影响消退 热点城市市场回暖

住房租赁市场半年回顾与展望:疫情影响消退 热点城市市场回暖

住房租赁市场半年回顾与展望:疫情影响消退 热点城市市场回暖

2020年三季度20城市写字楼市场回顾与展望

北京写字楼市场2020年第二季度回顾与全年展望

住房租赁市场独家调查:市场已回暖 危机未解除

疫情后租赁市场回暖

第一太平戴维斯2020年上半年珠海商用物业市场回顾与展望

住房租赁市场调查分析:市场已回暖 危机未解除

住房租赁市场已回暖 危机未解除

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651