2020年三季度20城市写字楼市场回顾与展望

2020年三季度,随着国内经济主要经济指标不断改善,发展动能增强,景气度持续提升,国内部分城市写字楼租赁和投资市场活跃度有所回升,租金整体企稳,空置率小幅上升。头部互联网企业对写字楼市场拉动效应明显。投资市场方面,商业地产各个板块的大宗交易各有斩获,写字楼仍然占据大宗交易成交额的最大份额。

宏观经济

由负转正,延续“V型反转”

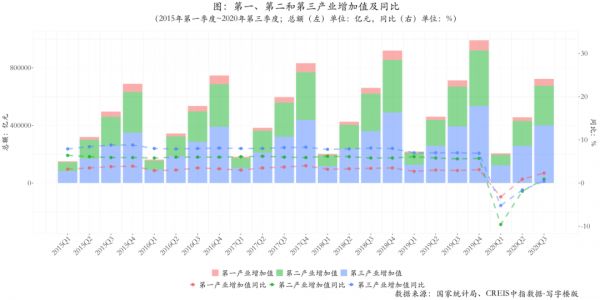

三季度,国内经济增速由负转正,同比增长0.7%。9月份,商务活动指数继续上升,信息传输、软件和信息技术服务业增速最快,制造业PMI与非制造业商务活动指数双双回升。分行业来看,前三季度,金融业以及信息传输、软件和信息技术服务业增长较快,增加值增速分别为7.0%和15.9%,合计拉动GDP增长1.3个百分点。服务业景气继续扩张。

土地市场

推出节奏放缓,成交量价齐跌

三季度,20城市商办用地推出节奏放缓,推出土地和楼面价格均环比下跌,同比上涨;成交面积环比大幅下降,成交土地均价同比上涨,环比下跌;土地出让金同比增长14.01%,环比下降24.38%,平均溢价率升至1.82%。从企业拿地情况来看,前三季度,国内69家企业共竞得331宗商办用地,拿地面积1235.93万㎡,金额757.47亿元,TOP10企业拿地面积和金额均超六成。

租赁市场

租金整体企稳,空置率小幅上升

尽管受疫情基本得到控制、经济逐步复苏、企业复工复产多重利好因素影响,三季度写字楼市场的下行趋势并未完全扭转,但是多城市租金降幅有所收窄。从租金报价来看,20城市写字楼租金仍处于下行通道但整体企稳,平均租金为2.76元/㎡·天,租金小幅下跌且跌幅明显收窄并趋于稳定,空置率受新增供应影响小幅上升。

投资市场

市场活跃度回暖,工业物业成交升温

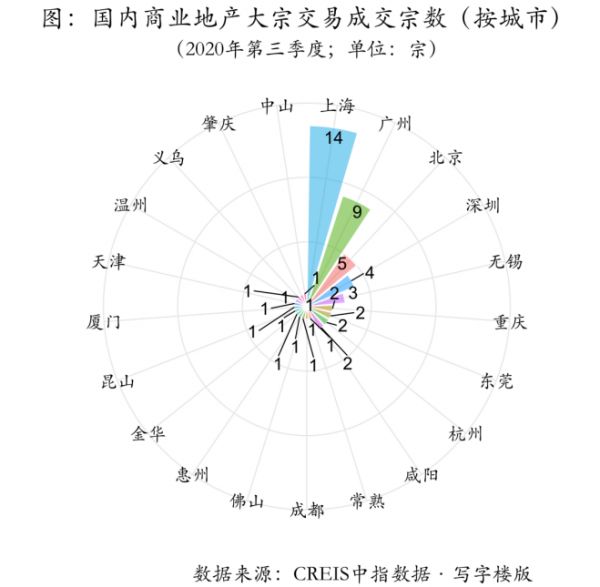

三季度,国内商办投资市场逐渐复苏,写字楼、零售物业、仓储物流等多个商业地产板块均出现不同程度的需求回暖。本季度内国内共录得55宗商业类大宗交易,总成交额达到483.93亿元,成交面积173.47万㎡。

从大宗交易物业类型的交易总额来看,写字楼占比超过三分之一,表明写字楼依然最受机构投资者青睐,工业物业占比超三成,商业零售类物业成交约占26%,其余为综合体和公寓,占比合计为9%左右。

租户市场

市场需求回暖,TMT需求最高

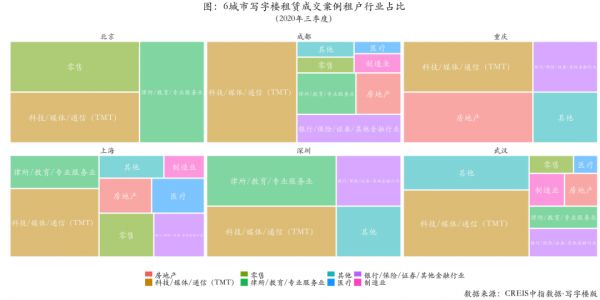

三季度,根据对北京、上海、深圳、成都、重庆等6个重点城市710个写字楼样本的租户进行分析,从租赁类型来看,写字楼租赁交易以新租和搬迁为主,大部分城市的新租交易占比超五成。从租户所在行业来看,季度内租赁交易主要集中在TMT、金融和专业服务业三个领域。

总结和展望

虽然不同城市不同细分市场的基本面存在显著差异,不过整体来看,此轮写字楼供应高峰将延续至2021年,今年四季度至明年上半年租赁市场仍将承受较大下行压力,但预计租金降幅同比收窄。长期来看,随着中央和地方政府密集出台政策,与此同时多地发力营商环境“深水区”改革,这将为写字楼市场的长期稳定发展带来一定的利好。另外,国内头部互联网企业正逐步从市场追随者向行业领导者转变,并成为国内尤其是一线和部分强二线城市办公市场需求的核心增长点。

投资市场方面,宏观经济的不确定性将促使投资者更加关注一线城市和未来现金流稳定的办公物业资产,自用买家仍将主导市场。另外疫情期间在线购买、社区无接触配送等消费习惯得以延续,社区商业需求蓬勃发展,此类项目更受买家关注,未来将迎来发展机遇。同时,物流地产的投资需求将持续增长,包括数据中心、物流仓储在内的利基板块仍将是投资热点。

相关知识

2020年三季度20城市写字楼市场回顾与展望

北京写字楼市场2020年第二季度回顾与全年展望

三季度北京写字楼新租交易环比升20%

经济恢复激活写字楼市场 武汉三季度租赁成交环比接近翻倍

2020年三季度中国房地产市场总结与趋势展望

世邦魏理仕:2020年第三季度深圳房地产市场回顾与展望

第一太平戴维斯2020年第一季度深圳商用物业市场回顾与展望

三季度深圳写字楼市场 | 租金跌幅收窄,空置率小幅上升

第一太平戴维斯2020年上半年珠海商用物业市场回顾与展望

三季度广州写字楼市场 | 租金跌幅收窄,空置率呈结构性上升

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284