2020年房企半年考:业绩达标 拿地分化 融资持稳

2020年上半年的楼市,经历了风雨飘摇、几近停摆的一季度,又在二季度涅槃重生、乘风破浪。在此期间的房企,逆势而上异军突起者有之,不堪重负不慎下滑者亦有之。近日,贝壳研究院发布《全国房企半年报》,从房企的销售、拿地、金融三大层面进行了总结与分析。

核心观点:

1、销售业绩恢复好于预期。TOP3房企是各梯队中唯一逆势保持增长的梯队;行业集中度进一步提升,规模性房企在全国性布局与多元化发展中体现出区域抗风险与业务抗风险的优势。

2、土地市场活跃,房企对于土地的态度分化明显。TOP3房企中,恒大是唯一的“激进派”,在土地市场异常活跃,上半年在全国39城市取地119宗,主要为二线城市与强三线城市,其中在乌鲁木齐一城获取地块超过30宗。

3、房企上半年融资超预期,整体规模达到2019年全年53%水平。结构上,境内债市活跃,规模占比68%,占比超去年同期12个百分点。整体融资利率水平走低,有利于房企进行债务置换,优化财务成本。

销售:业绩恢复好于预期行业集中度进一步提升

2020年上半年,在疫情影响下,大部分房企业绩都受到了影响,但是二季度以来,房企厚积薄发,鼓劲追赶,业绩与去年同期水平相差不大,部分房企销售额同比转正,如中海、世茂等。

具体来看,业绩TOP10房企发展以稳健为主,销售金额相比去年上半年微跌9.4%。而TOP11~20和TOP21~30房企一般处在规模扩张的重要阶段,对业绩的追求较为猛烈,销售金额相比去年同期分别上涨16.3%和8.6%。TOP31~50和TOP51~100房企业绩下滑比较明显,分别下跌16.4%和24.8%,中小房企在疫情的冲击下普遍恢复缓慢。

从房企拿地销售比来看,TOP11~20房企表现较为突出,由于这部分房企大多处在规模扩张的关键时期,拿地态度较为积极。而TOP10的头部房企具有规模优势,且在已有较为充足的土地储备的前提下,拿地态度较为稳健。TOP21~30以及TOP31~50的中间力量房企,受到资金以及战略调整等因素的影响,对于土地的追求相对稍弱。TOP51~100的中小房企,拿地态度最为激进,若在自身现金流状况不支持的情况下,经营风险性较大。

根据观点地产网统计,2020年上半年TOP100房企销售额为51492亿元,同比下降4.1%,降幅控制在5%以下,销售业绩恢复整体好于预期。

碧桂园上半年封冠,极力追赶的恒大以235亿元的差距位居第二,与第三名万科直接差距也仅为308亿元,TOP3房企之间的差距较小,给下半年留有更大的想象空间。

从单月销售业绩看,TOP100房企6月销售额为14436亿元,达上半年峰值,同比增长12.1%,继5月后,销售同比增速继续转正。

结构性业绩增速方面,自2018年开始,全国百强房企整体业绩增速放缓。贝壳研究院数据显示,从结构上看,TOP3房企自2017年至2019年上半年增速放缓幅度最大,在2019年上半年呈负增长,而在疫情影响下的2020上半年,TOP3房企业绩不降反增,同比提升2.9%,是各个梯队中唯一同比为正的梯队。贝壳研究院认为,一部分原因是恒大在一季度及时推出的促销活动带来业绩拉动,更主要的原因是头部房企整体抗风险能力较强,在逆势中更能彰显房企规模性优势。

其他各梯队,如TOP10、TOP30、TOP50、TOP100房企业绩增速分别为负4.2%、负2.8%、负3.0%、负4.1%。

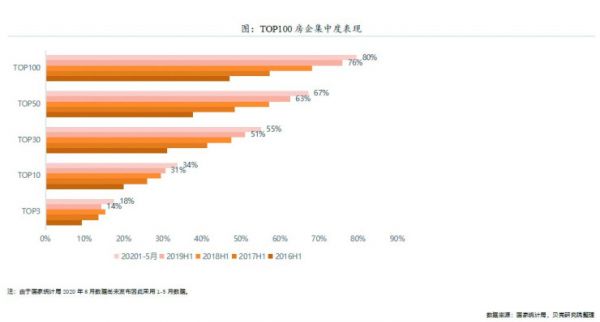

从行业集中度来看,结合今年前5个月的业绩表现,各个梯队集中度表现均有3%~4%的提升,行业集中度进一步提升。贝壳研究院认为,在周期性与突发性双重影响下,中小房企抗风险能力明显不足,而规模性房企在全国性布局与多元化发展中体现出区域抗风险与业务抗风险的优势,行业集中度趋势将长期保持,头部房企集中度提升仍有空间,留给中小房企的挑战将长期存在。

随着房企年中业绩的陆续发布,贝壳研究院选取了发布业绩目标的30家房企为样本,从目标达成率来分析,平均目标达成率为41%。贝壳研究院认为,按照行业上下半年“四六开”的一般规律,房企目标达成尚符合预期。

建业以54%的目标完成率成为上半年的“达标王”,另一家达成率超过50%的是金茂。同时,上半年目标达成率较低的融创、远洋、富力与旭辉,目标达成率在35%(含)以下。

从30家样本房企下半年的压力系数看,平均压力系数是2019年的1.3倍。尽管恒大上半年业绩亮眼,但由于业绩目标8000亿元,因此下半年单月须完成501亿元,业绩压力是2019年的1.5倍。6月单月,碧桂园实现810亿元销售额,给予市场以及房企更多的信心。整体上,下半年房企“冲量战役”,压力不比上半年小。

拿地:土地市场活跃房企态度分化明显

逆周期下,房企对土地热情不减。从上半年新增土地储备权益金额排名中,不难发现,其与销售业绩排名高度重合,行业在土地端的集中度表现呈加剧趋势。

业内认为,龙头房企重金补仓,一方面是销售恢复好于预期,房企通过销售回款补充资金。比如,上半年拿地排名第一的恒大,疫情防控期间通过全国“七五折促销”、线上选房等营销手段实现业绩逆势上涨。另一方面是金融环境边际宽松,房企通过贷款、信托、发行债券等渠道获取大量资金,补充自有资产的流动性,减轻企业债务负担后,房企土地扩张意愿增强。另外,各地方政府在上半年的土地市场上,表现出较大诚意,除疫情防控下的纾困政策外,同时推出不少优质土地资源,进一步增加房企的土地储备动力。

除龙头房企外,上半年在土地市场表现活跃的中交、卓越等中型房企较为抢眼。

拿地销售比方面,上半年土地市场活跃,房企对于土地的态度分化明显。今年上半年在拿地态度上,TOP50房企分为“激进派”、“保守派”与相对稳定的“中间派”。

贝壳研究院数据显示,整体上,TOP50房企今年上半年拿地销售比为38%,较2019年同期40%的水平减少2个百分点。2020年上半年TOP50房企平均权益拿地金额204亿元,而2019年同期是223亿元。

从今年情况看,TOP50房企中17家“激进派”拿地销售比较上一年同期提升10个百分点以上,其中绿城提升43%至112%,拿地权益金额已超越上半年的权益销售额。在实际的土地市场上,绿城上半年在22城市获取土地45宗,包括北京、上海、成都等热点城市。

TOP3房企中,恒大在土地市场异常活跃。数据显示,上半年,恒大在全国39城市拿地119宗,主要为二线城市与强三线城市,其中在乌鲁木齐一城获取地块超过30宗。

同时,房企中不乏“保守派”。贝壳研究院监测数据显示,14家房企今年拿地销售比较去年下降超10个百分点。去年拿地活跃的中骏、禹洲上半年稍显保守,而像万科、融创、时代等房企上半年集中从城市更新、收并购以及旧城改造等其他渠道获取土地。

值得注意的是,从房企上半年的拿地“喜好”来看,房企延续回归一二线城市和部分强三线城市的趋势。其中,在具有高关注度的苏州、杭州两市,房企对一级土地市场的高度热情,与当地新房销售的火爆程度形成相互影响,在一定程度上拉高市场预期。

而在前10名的城市中,华侨城与恒大分别在襄阳与乌鲁木齐两市获取了多宗地块。贝壳研究院认为,后续需要观望是否有更多房企陆续进驻。

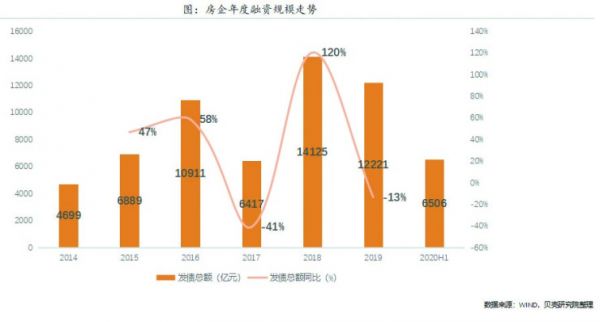

金融:境内债市活跃整体融资利率水平走低

回顾2020年上半年的金融政策,大致分为4个阶段:分别为1月23日前,延续2019年年末趋紧的金融环境;作为全国抗疫的节点,在此之后政府多以“六稳”为核心,帮扶企业纾困,给予积极但不刺激的相对宽松环境;随着社会经济秩序的正常化,政策逐步在个别领域收紧;6月开始,金融层面的监管升级,尤其银保监会“回头看”的通知,有为下半年监管趋严定调的意图。

债券融资方面,2020年上半年房企境内外融资折合人民币合计约为6506亿元,占比2019年全年融资规模53%。受海外疫情影响,4月全月无新增海外债券,对整体融资规模有一定影响,但境内债市表现活跃,从而对冲海外债市的短暂低迷。

房企上半年境内外融资较2019年同期下降4个百分点,但处于历史较高水平。全球疫情下,房企融资规模端未出现大幅下滑,整体平稳,房企在债市表现超预期。

从境内外融资结构分析来看,贝壳研究院统计数据显示,境内融资规模占比较2019年同期提升12个百分点,达62%,境外融资规模占比38%。海外债在4月受到全球疫情影响,投资人恐慌性大量抛售,造成4月当月房企无新增海外债券发行,5月起逐渐复苏。贝壳研究院分析,上半年境内金融环境边际宽松,房企发债踊跃。随着境内监管力度升级与海外债市恢复,下半年债券融资结构将有所变化。

债券利率趋势方面,贝壳研究院认为,从24个月周期看,2020年上半年境内融资利率从2月起一直保持低位,境内金融环境适度宽松,利率低位将促使部分房企借此机遇进行债务置换,从而降低企业财务成本。境外融资利率水平长期高于境内融资利率。

从2020年6个月内的表现看,境内与境外融资利率均表现出“先高后低,6月翘尾”的趋势,结合6月底银保监会“回头看”的工作部署,下半年金融监管升级是必然,稳经济下的防风险将进一步趋严。

贝壳研究院认为,从两年利率变化上,可以明显看出2020年上半年较2019年同期整体利率下行,境内债券相较于境外债券下降幅度更大。2020年上半年境外债中,金融债的利率水平高于去年同期,是由于2020年上半年仅保利发行单支金融债券,偶发因素较强,不能影响上半年整体利率低位的趋势。

结构层面,不同债券类型中,票面利率有较大差别。其中,在一季度表现抢眼的超短期融资债券的利率最低,在3%以下。发行此类债券对房企信用等级要求较高,同时发行期限在270天之内,因此不适用于所有房企。2020年上半年境内债券常见的一般公司债与中期票据,多数维持在4%~5%的利率区间。

而境外债券在债券类型上较少,主要分为金融债和企业债两种,在具体发行中会存在有无担保、有无抵押、优先级别等差异,进而影响单只债券的票面利率。

今年上半年,整体境内外债券期限经历从2月到5月不断拉长、6月开始缩短的变化。2月境内超短期融资最为活跃,单月融资平均周期仅为2.2年,达24个月内最低值。随着投资人信心逐步恢复,发债周期也随机拉长。3~5月,5年期的债券发行占主要比重。进入6月,3年期融资债券占主导,整体发债周期有缩短趋势。

此外,2020年下半年债券融资偿还将迎高峰,境内外融资债券到期规模约为5588亿元人民币,较上一年增加58%,部分债务集中到期,房企下半年债务偿还呈高压。

贝壳研究院认为,未来两年同期偿债压力剧增,尚未包含其当年发行的短期债务(一年内到期)。目前2021年与2022年下半年的债券到期压力已分别突破5000亿元与3000亿元。可以预见,未来2~3年债务置换与债务融资需求将不断增大。

(中国建设报网)

■搜狐焦点咨询/团购电话:0635-8201185

■更多聊城房产、聊城房价、聊城楼盘、聊城土地、聊城城建、聊城房贷、聊城住房公积金等资讯服务,请持续关注搜狐焦点聊城站https://liaocheng.focus.cn/

相关知识

2020年房企半年考:业绩达标 拿地分化 融资持稳

房企半年业绩冷热分化 下半年竞争白热化

房企半年业绩冷热分化明显,下半年竞争白热化

百强房企的8月:业绩提升显著,降负债、稳现金流成主旋律

百强房企的8月:业绩提升显著,降负债、稳现金流成主旋律

前11月业绩放榜,典型房企目标完成率分化严重

华东房企年中考:业绩分化 下半年或迎白热化竞争

上半年业绩分化明显 销售及融资能力成房企比拼关键

上市房企土储分析及2020年拿地策略

房企前三季度业绩完成度不及往年,“三条红线”下运营能力备受考

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651