销售“降速”、负债“加速”,越秀地产“重压之下”谋破局

作者:廖海彬

7月7日,越秀地产(00123.HK)公布今年上半年销售情况。据悉,今年1-6月其连同合营公司项目的累计合同销售金额约375.61亿元,同比上升2%;累计销售面积约151.91万平方米,同比下降7%。至此,已完成今年目标802亿元的46.83%。

早些年,由于发展速度较为平稳,导致越秀地产出现掉队情形。此后,越秀地产也展开追赶,扩大拿地规模,然而去年却面临着销售“降速”、负债“加速”的处境,在规模进阶路上“压力重”,路遥且艰。越秀地产在重压之下正在谋求破局之变。

节水节能减排需再加强

据悉,越秀地产成立于1983年,1992年于香港联合交易所上市,是中国跨国公司20强企业越秀集团旗下地产业务旗舰、全国第一批成立的综合性房地产开发企业之一,也是目前中国第一家拥有香港房地产投资信托基金的香港内房企。

在环境保护方面,越秀地产坚持践行可持续发展理念,业务发展上,遵守供应商管理规则,打造绿色供应链、责任供应链;建筑设计上,打造绿色建筑,实践绿色施工,运用绿色低碳技术,规范能耗使用,并在2019年完成南沙滨海花园住宅及酒店、广州越秀国际会议中心、金融城等多个项目的绿色建筑认证。同时落实绿色物业和绿色办公,加大资源利用率和节水节电改造,推动低碳生活。

2019年,越秀地产首次入选恒生可持续发展企业指数(HSSUS)系列成份股,还获得由南方都市报颁发的“年度最佳可持续发展企业奖项”,展示了社会各界对越秀地产在ESG管理和报告工作方面表现的肯定。

据越秀地产发布的《2019年环境、社会及管治报告》显示,2019年其完成7个绿色建筑认证,认证面积达59.72万平方米。其中南沙滨海花园九期(商业及住宅)G2#幼儿园项目获得国标三星认证等级,认证面积为2873.41平方米。

2019年度,越秀地产及下属各公司继续遵照《环境保护管理程序》,进一步细化了《垃圾分类管理制度》和《废弃物管理制度》,明确废弃物处理要求。旗下越秀物业遵从《环境与健康安全监测管理程序》《环境因素识别与评价管理程序》,及时识别废气、废水、废物、噪音等污染物对环境造成的影响、尽可能避免潜在环境危害风险。

数据显示,2019年越秀地产共排放温室气体79022.40吨,同比增长47.11%;排放密度为7.82吨/人,同比增长19.21%;综合能源消耗量为6066296.81百万瓦时,密度为600.62百万瓦时/人、2541.39百万瓦时/万平方米;总用水量为3735810.17立方米,同比增长87.46%,耗水强度为369.88立方米/人,同比增长52.01%。总的来看,越秀地产需再加强节水节能减排等方面工作。

销售“降速”,冲刺千亿压力大

早在2017年业绩发布会上,越秀地产提到要在2020年冲刺千亿目标。而2019年的销售增速已大幅下滑,再加以今年的疫情因素影响,其若想在年底冲刺千亿压力也就更大。

据悉,越秀地产综合考虑了疫情等因素,将今年的销售目标定为802亿元。而根据其此前发布的数据表示,今年上半年,越秀地产连同合营公司项目的合同销售额共375.61亿元,同比增长约2%;累计销售面积共151.91万平方米,同比下滑约7%。至此,其完成今年目标802亿元的46.83%。

其中,6月其实现合同销售额117.25亿元,同比上升约46%;实现合同销售面积为51.4万平方米,同比上升约30%。

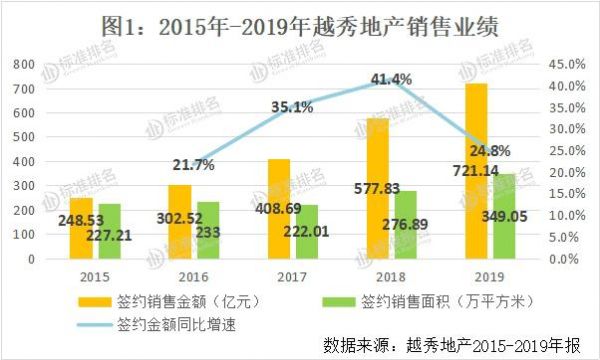

从往年来看,图1显示,2015年至2019年越秀地产的签约销售金额分别为248.53亿元、302.52亿元、408.69亿元、577.83亿元和721.14亿元;签约销售面积分别为227.21万平方米、233万平方米、222.01万平方米、276.89万平方米和349.05万平方米。

相比之下可知,销售均价由2015年的10900元/平方米持续增长至2018年的20900元/平方米,后有所下滑至2019年的20700元/平方米。

尽管越秀地产的销售金额持续增加,但从增长速度来看,去年出现下滑迹象。近四年其签约金额同比增速分别为21.7%、35.1%、41.4%和24.8%,其中去年的增速较2018年减少了16.6个百分点。

按地区分,在去年的销售额中,大湾区约占58.5%,华东地区约占23.4%,华中地区约占9.9%,北方地区约占7.8%,西部地区约占0.4%。可见,越秀地产以深耕大湾区为主,其中广州地区的贡献较多。

越秀地产在大湾区已经布局广州、深圳、香港、佛山、江门、中山等6个城市。而随着大湾区规划纲要正式落地,大湾区各城市相继迎来多项政策优化,房地产市场也持续稳健发展。对此,面对其他房企的竞争,越秀地产将来要着重提高产品品质,改善运营销售策略并加快去化,巩固在大湾区房地产市场的地位。

2019年越秀地产在广州市的合同销售额约366亿元,同比增长21.2%,占总销售额的50.75%;销售均价为26700元/平方米,同比下滑7.6%。而广州市南沙区在国家级自贸区利好政策和人才政策推动下,市场成交总体活跃。去年其在南沙的合同销售额约105.2亿元,同比增长26.8%,销售均价同比上升12.4%至20900元/平方米。

需注意的是,去年其在广州销售额的同比增速较2018年大幅下滑了43个百分点,而在南沙区销售额同比增速较2018年大幅下滑了106.1个百分点。也正是由于业务布局较为集中,导致整体的销售增速受个别区域影响较大。

拿地支出大增,去化能力需加强

统计显示,2016年至2018年越秀地产新增土地项目分别为11幅、19幅和16幅;总建筑面积分别为421万平方米、505万平方米和505万平方米;按权益计算建筑面积分别约204万平方米、211万平方米和192万平方米。可见,该3年越秀地产的拿地规模变化较为平稳。

而在2019年,越秀地产通过“轨交+物业”模式、“集团孵化-地产购买”、国企合作、城市更新、产业勾地、公开市场招拍挂等多元化、特色化方式,在广州、深圳、中山、江门、杭州、苏州、嘉兴、郑州、长沙、青岛和成都等11个城市新增土地27幅;总建筑面积约771万平方米,同比增长52.67%;权益建筑面积约521万平方米,同比增长171.35%。可见,去年越秀地产的拿地支出大幅增加;全国性区域布局增加至19个城市,仍需加强大湾区以外的布局。

经计算可知,2016年至2019年越秀地产拿地的权益面积占比分别为48.46%、41.78%、38.02%和67.57%。截至2018年末,越秀地产的土地储备约1941万平方米,权益土地储备约1092万平方米,占比56.26%;而截至2019年底,其拥有的总土地储备约2387万平方米,并未公布权益面积。

土储按地区分,大湾区约占51.7%,华东地区约占15.8%,华中地区约占18.9%,北方地区约占11.7%,西部地区约占1.5%,其他地区约占0.4%。

同样是大量的合作开发,越秀地产的发展速度远不及其他典型房企。早在2014年,越秀地产的销售额为220.14亿元,旭辉控股集团的为212.06亿元,阳光城的为230亿元;而到了2019年,旭辉控股集团的销售额达2006亿元,阳光城的达2110.31亿元,越秀地产仅为721亿元。可见,多年下来越秀地产已大幅掉队,若想追上排名压力较重。

据悉,越秀地产预计今年土地款支出及拍地保证金300亿元,其中包括工程款支出140亿元,利息40亿元,税及费用120亿元。而2019年全年的拿地预算为179亿元,越秀地产再计划大量拿地,或许也是为了加快踏入千亿,然而能否加快周转实现回款是其目前的重要考验。

年报显示,越秀地产引入广州地铁集团成为第二大股东,持股19.9%,并收购3个“轨交+物业”项目——品秀星图、品秀星樾和品秀星瀚,标志着该模式成功落地。该三个地铁物业项目的收购,使得其“轨交+物业”项目的总建筑面积达到315万平方米,约占总土储的13.2%。

此外,去年越秀地产获得广州番禺区里仁洞村和广州南沙东流村两个村的旧改主体资格。里仁洞村拟改造面积约172万平方米,改造后总建筑面积将达到349万平方米;东流村拟改造面积约6万平方米,改造后总建筑面积将达到25万平方米。

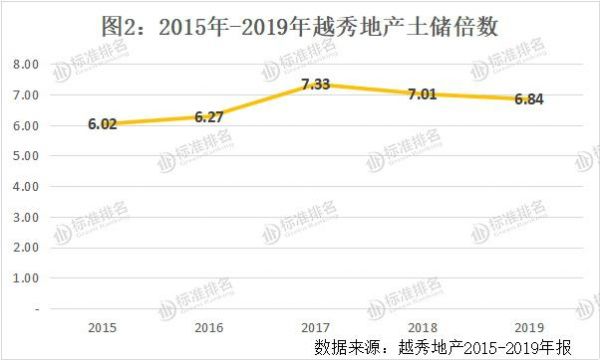

图2显示,反映越秀地产发展能力的指标“土地储备倍数”由2015年的6.02持续增加至2017年的7.33,后不断下滑至2019年的6.84。总的来看,其该指标的数值位于行业较高水平。

若从存货去化情况来看,其去化压力也位于行业较高水平。数据显示,2016年至2018年末越秀地产的存货分别为620.13亿元、643.08亿元和880.96亿元,对应的同比增速分别为-4.38%、3.70%和36.99%。

而2016年至2018年的平均预收账款分别为150.28亿元、168.87亿元和246.36亿元,对应的同比增速分别为15.77%、12.37%和45.89%。由于平均预收账款的增速高于存货的增速,使得该3年的存货去化压力有所减小,不过数值水平仍较高。

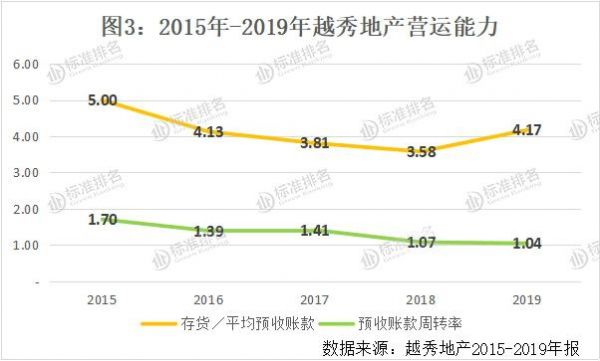

如图3所示,反映越秀地产存货去化压力的指标“存货/平均预收账款”由2015年的5.00持续下滑至2018年的3.58。截至去年末,其存货为1534.73亿元,同比增长74.21%;而去年其平均预收账款为367.90亿元,同比增长49.34%。所以,去年其去化指标为4.17,同比增加了16.48%,在大幅拿地下更需加强去化能力。

此外,反映越秀地产营运能力的另一指标预收账款周转率由2017年的1.41不断下滑至2019年的1.04。结合来看,去年其营运能力有所减弱。

今年来看,越秀地产于1月、2月没有新增土储;3月通过竞拍方式分别取得广州市、苏州市各一幅地块,实际权益分别为95.48%、95.00%,实际权益的土地价款分别约37.49亿元、2.27亿元;4月没有新增土储;5月通过合作方式取得广州市一幅地块9.55%的实际权益,并通过竞拍方式取得苏州市一幅地块100%的实际权益,权益价款分别约7.15亿元、2.44亿元;6月通过竞拍方式取得杭州市一幅地块95%的实际权益,权益价款约11.06亿元。

负债“加速”,短期偿债能力减弱

随着拿地力度的加大,越秀地产的债务增速有所增加。数据显示,其于2018年末的负债总额为1259.09亿元,同比增长30.95%;于2019年末的负债总额为1795.05亿元,同比增长42.57%,增速扩大了11.62个百分点。

而2018年末的有息负债为534.06亿元,同比增长11.94%;2019年末的有息负债为710.22亿元,同比增长32.98%,增速扩大了21.04个百分点。

2019年,越秀地产完成新的融资约375亿元,其中境内融资约300亿元,境外融资约75亿元。而其实际借贷平均年利率较2018年的4.82%上升11个基点至4.93%。

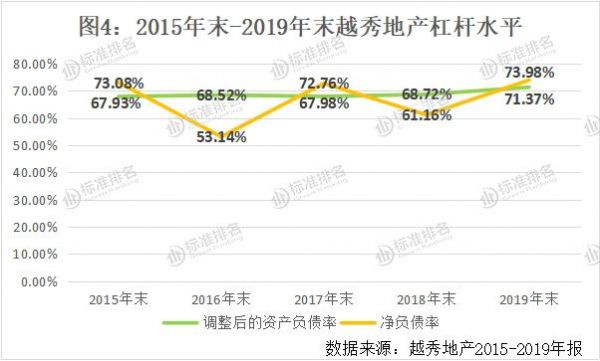

同时,越秀地产的杠杆水平有所上升。由图4可知,截至2019年末,其调整后的资产负债率为71.37%,较2018年末增加了2.65个百分点;净负债率为73.98%,较2018年末增加了12.82个百分点。

从债务期限结构来看,越秀地产的中期债务压力较大。其中,1年内到期的债务共71.38亿元,同比增长23.36%,占比为10.05%;第二年内到期的债务共202.7亿元,同比增长139.57%,占比为28.54%;第三至第五年到期的债务共393.87亿元,同比增长25.52%,占比为55.46%;超过五年的共42.26亿元,占比为5.95%。所以,第二至第五年到期的债务占比达84%。

而截至去年末,越秀地产的现金及其等价物、监控户存款共301.89亿元,所以现金短债比为4.23。

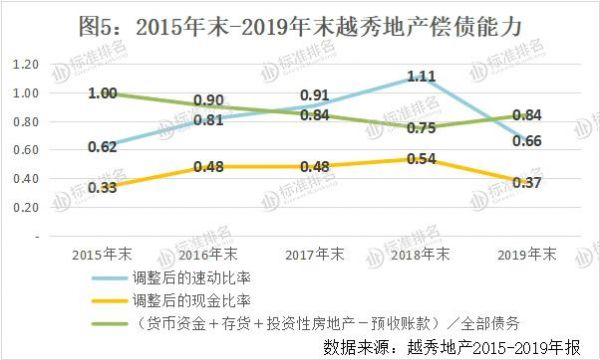

图5显示,反映越秀地产短期偿债能力的两大指标均于2018年末达到峰值后有所下滑。截至2019年12月31日,其调整后的速动比率为0.66,同比下滑40.54%;调整后的现金比率为0.37,同比下滑31.48%。由此可知,去年其短期偿债能力减弱,甚至不及2016年末水平。

而反映越秀地产长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”则由2015年末的1.00持续下滑至2018年末的0.75,随后增长12%至2019年末的0.84,去年其长期偿债能力有所增强。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,越秀地产绿色信用指数63.8,绿色信用等级B,排名行业第35位。

截至发稿,对于上文提及的各个方面问题及应对策略,越秀地产并没有回复标准排名的采访。

相关知识

销售“降速”、负债“加速”,越秀地产“重压之下”谋破局

为完成8000亿内部销售目标,恒大全国多盘齐发降价“抢收”

亚沐倾力打造速热行业首款炫彩热水器

资色·观察|第一服务上市当天大跌26.7% 物业造富“神话”破灭?

地产内参 | 四大城市推出“史上最宽松”落户:大专学历可落户,更有城市直接“零门槛”

焦点丨2020 年“余额不足” 房企十强格局基本已定

【楼市】2020未结束,房企格局已定?

助力经销商成长,齐家网定制家居品牌Nola经销商培训会顺利召开

90°家居肖德文:90度家居“一起配”,突围破局创大家居生态价值

宅居之下的新风口

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109099

- 2女生戴14号戒指算粗吗 正常 102817

- 3婆婆对儿媳说的暖心话 婆婆喜 100777

- 400后法定结婚年龄 结婚登记 65644

- 5燃气灶怎么选?跟随方太高效直 55116

- 6男生戴戒指的含义图解 女生戒 45859

- 7杨燕军 | 医院建筑的顶层设 45066

- 8泰安国悦山180平下跃美式风 40165

- 9积木家装修公司正规吗?选装修 32140

- 10农村现代简约自建房图片 32056