世茂服务未来盈利能力面临考验

内房企们拆分物业乘风破浪赴港IPO的剧情一直在持续,这一次轮到世茂。

6月29日,世茂集团(00813.HK)宣布旗下物业管理公司世茂服务已向港交所递交上市申请。

许世坛全面接手世茂的一年里,并购扩张成为世茂的关键词,从一举收购泰禾若干项目,到“2000亿对福晟集团世纪大收购”,再到如今世茂服务分拆上市,世茂的步伐越来越快。

然而加速的步伐中,也弥漫着一丝“豪赌”的味道。

就在IPO前夕,世茂服务控股有限公司(以下简称:世茂服务)拉来了红杉资本中国基金和腾讯控股有限公司战略投资,分别为1.30 亿美元及1.14 亿美元。然而这笔投资背后,却是一份对赌协议:

招股书显示,如截至2021年底,世茂服务经审核净利润少于11.7亿元(同比增加203.90%)、经审核综合收益少于81亿元(同比增加313.82%),包括世茂服务申请上市前的投资者红杉资本中国基金和腾讯有权要求世茂集团向其转让额外股份或支付赔偿金额。初此之外,世茂服务的招股书中,整整37页的风险因素,也为这一“对赌”凭添些许紧张气息。

2020年已过半,7月4日,世茂集团发布公告显示,截至2020年6月30日,世茂集团实现合约销售1104.75亿元,同比增长10%,面对整体紧缩的市场,许世坛主导下的世茂服务及其母公司世茂集团,给外界留下了诸多想象空间。

大举扩张之下的并购逻辑

世茂拆分物业服务板块的上市,与世茂集团少主许世坛颇为“激进”的发展思路息息相连。

在世茂摸爬滚打近20年的许世坛,近些年来开始主导公司的风格与走向,并在去年1月正式升任集团总裁。这一年,世茂业绩重回前十。

2018年的业绩会上,许世坛就放言下一年并购将占土储70%。正式成为世茂舵手之后,许世坛果然成为当年孙宏斌之后新的“并购王”。这一年,世茂经过公告的大规模并购将近20起,包括泰禾、粤泰等房企的大量项目纷纷被世茂吃下。公告显示,去年世茂新增土储3092万平方米,占到总土储的将近一半,为世茂带来的5000亿新增货值中67%都来自并购。

与此同时,世茂多元化发展的策略也清晰可见。今年3月,公司名称改为“世茂集团控股”,地产主业之外,商业、文娱、物业、酒店等业务都在同步推进。

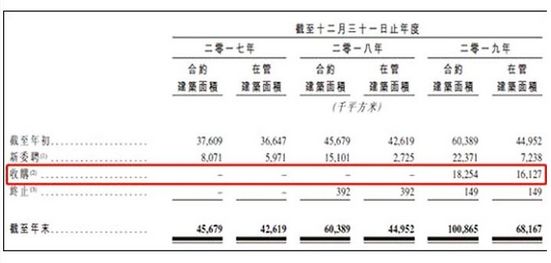

作为母公司,世茂集团持有旗下物业公司世茂服务90%的权益。受益于母公司的扩张,世茂服务的业务规模近两年来也像滚雪球一样不断壮大。数据显示,2019年世茂服务合约面约增至100.9百万平方米,比过去两年的总和还多,这其中近一半的新增在管面积来自于并购。

进入2020年,许世坛并购的脚步并未受到疫情影响。这其中最大的事件来自开年对福晟集团的并购。世茂接管福晟集团旗下包括地产、物业、建筑在内的几乎所有资产,被外界称为“世纪大并购”。这其中,世茂服务收购了福晟51%股权。

除此之外,世茂服务今年还完成了对广州粤泰、苏州翀天、成都信谊等公司收购事宜,新增在管面积超过14.5百万平方米。

由此可见,世茂服务近年来的一系列扩张正与许世坛基于集团层面的发展策略一脉相承。而世茂不断增持物业服务版块的背后,正为世茂服务谋求拆分上市,以反哺、支持世茂集团进一步的规模扩张提供了明确的行为逻辑。

计划之内的IPO之路

近年来,规模房企拆分物业公司上市渐成趋势,而基于港交所门槛较低、特别是对盈利没有硬性要求的原因,大多数房企都选择赴港上市。据记者了解,目前已登陆港交所的内地服务企业共有24家,今年以来又有近20家内地房企公布了拆分物业板块赴港上市计划。

当下融资环境不断收紧是内房企们这一行为的重要动力。贝壳研究院高级分析师潘浩指出,“高估值的物业上市平台,有利于房企获得持续性资金流入以及在融资端强势表现,缓解母公司的财务压力。”事实上,2019年10月以来,内房企拆分上市的物管股股价均大涨三成以上,有的甚至在半年间涨了一倍。

另一方面,传统地产开发业务盈利空间进一步压缩,也让众多集团化房企看到了物业服务这片“蓝海”的潜力空间。中指研究院研究数据显示,目前在港上市的物业服务企业总市值已经超过3000亿港元。今年5月,碧桂园服务更成为业内首家千亿港元市值的企业。

对于今年志在冲击3000亿业绩、保持公司快速增长的世茂来说,世茂服务赴港IPO必然将为集团继续冲规模带来重要支持。因此,许世坛早在去年便公开对外透露物业版块拆分上市的愿望,推动世茂服务上市也成为他在资产市场的首秀。

除了大量并购,许世坛为世茂服务上市所做的另一项准备就是融资。今年5月,世茂服务获得红杉资本中国基金和腾讯共计17.28亿元的战略投资。

根据世茂服务的招标书计算,红杉资本、腾讯入股时世茂服务的市场估值为173亿元,市盈率为44.94倍,高于目前上市物业公司的平均水平。

未来盈利能力面临考验

并购福晟大量股权及获得巨额投资,令世茂服务在上市之前便先声夺人。不过长远来看,未来世茂服务在业务拓展方面仍存在诸多挑战。

近三年来,世茂服务业绩逐年增长,复合年增长率达到54.5%。不过与内地多数房企的物业板块类似,世茂服务业务高度依赖母公司世茂集团,过去三年来收入来源于世茂集团开发物业的占比均超过80%。与此同时,世茂服务业务结构相对单一,2019年住宅物业管理面积占比达96%,营收占比达89.7%。近期来看,受新冠疫情影响世茂集团地产业务目前竣工面积不及预期,势必对世茂服务今年的业绩造成冲击。

拆分上市之后,世茂服务需要持续增强独立业务拓展的能力。世茂集团相关公告中也提及,由于所拆分的世茂服务拥有大量在管商业,未来会考虑逐步厘清与上海世茂集团旗下物业公司同业竞争关系。基于此,世茂服务也在积极开拓第三方业务。2019年,世茂服务独立第三方房地产开发业务的收入占比已从上年的0.7%增至10%。不过,想要在这条路径上实现更多突破并非易事。

为拓展第三方业务,世茂服务去年收购了海亮和泉州三远这两家布局三四线区域的物业管理公司,虽然扩大了市场占有率,但第三方项目的物业管理费均值却由2017年的2.5元/平方米下滑至1.5元/平方米,利润空间受到考验。管理区域布局的分散也带来其他不确定风险。过去三年,世茂服务物业费收缴率分别为96.5%、95.3%、94.7%,呈逐年下滑态势。

与此同时,持续的并购也令世茂服务负债率升高。截至2019年底,世茂服务资产负债率达到93.5%的高位。

为吸引红杉资本和腾讯的投资,世茂服务上市后还需承受盈利方面的压力。根据与投资者签署的对赌协议,如截至2021年底,世茂服务经审核净利润少于11.7亿元(同比增加203.90%)、经审核综合收益少于81亿元(同比增加313.82%),包括世茂服务申请上市前的投资者红杉资本中国基金和腾讯有权要求世茂集团向其转让额外股份或支付赔偿金额。

易居企业集团CEO丁祖昱指出,目前投资者对物业公司的高估值中叠加了对企业未来规模和增值服务高增长的预期,如果物业公司能够在未来逐步兑现这部分预期,估值就会有一定的支撑,否则也存在一定的风险。

来源:中国房地产网

责编:Cassera

相关知识

世茂服务未来盈利能力面临考验

37页风险因素背后,许世坛“押注”世茂服务

半年报快读|世茂集团:规模盈利双增长 打好“利润战”有秘诀

服务力对话丨世茂服务叶明杰:没有服务力的企业,是没有未来的

世茂房地产再加速 未来增速要快于行业top20平均水平

红杉中国、腾讯共同战略投资世茂服务

多家外资行给予世茂服务买入/增持评级,并购物管业务为主要增长动力

世茂房地产纳入恒生中国企业指数

许世坛:世茂有三个新“角色”

福州世茂 | 赋能城市发展 世茂海峡以多元业态服务美好生活

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284