央行课题组:中国不存在长期通胀或通缩的基础

2019年至2020年1月份我国CPI同比涨幅逐步走高,主要是受供给侧因素扰动,结构性特征明显。在此背景下,有观点结合疫情防控期间少数紧俏物资价格短期上行的现象,称我国可能出现“恶性通胀风险”。近几个月,同样受结构性因素影响,CPI涨幅较快回落,PPI涨幅再次落入负值区间,又有观点认为这反映出了典型的“通缩风险”。从基本面看,我国经济运行总体平稳,总供求基本平衡,货币政策保持稳健,不存在长期通胀或通缩的基础。

恶性通货膨胀的历史与教训

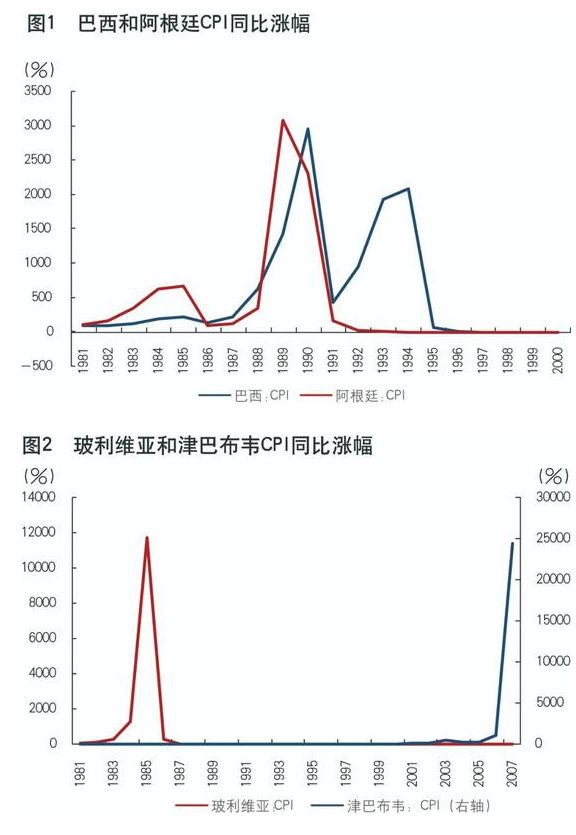

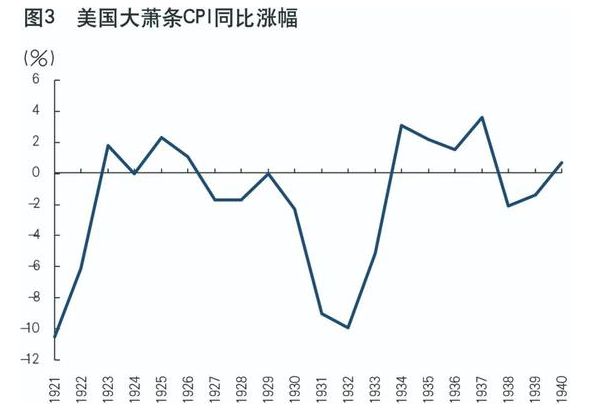

关于恶性通胀的衡量标准,目前尚没有一个普遍公认的物价涨幅“门槛”,但从多数研究和历史经验来看,相关标准均远远超过当前我国物价涨幅,恶性通胀这一概念与我国事实相去甚远。美国芝加哥大学卡甘(Cagan,1956)将恶性通胀界定为每月物价上涨超过50%(相当于年化涨幅近13000%)。国际会计准则(IAS)第29条将“三年累计通货膨胀率接近或超过100%”作为预示经济体发生恶性通胀的重要特征之一。从历史经验看,阿根廷在1989年、巴西和秘鲁在1990年、俄罗斯在1992年的物价涨幅在2000%~8000%不等,玻利维亚在1985年的物价涨幅超过10000%,魏玛德国在1922~1923年、匈牙利在1946年、津巴布韦在2008年的物价涨幅百分比甚至数以亿计。相较于这些恶性通胀期间动辄“成千上万乃至过亿”的物价涨幅而言,个别观点以我国少数物资短期上涨过快来推测出现恶性通胀风险,既与事实严重不符,也易误导公众预期和判断。

总结上述出现恶性通胀经济体的共性教训,主要有三个方面。

一是财政赤字大规模货币化,“中央银行不向财政透支”的规则被打破,中央银行被当作印钞机直接向财政大规模透支,货币无限扩张,最终导致通货膨胀失控。旧中国时期,由于国民党政府大量印钞为战时财政融资,在1946年至1948年间曾一度引发恶性通胀。二是由于爆发战争、政权失序、社会动荡等因素,经济秩序紊乱,无法有效组织生产,供给长期趋于停滞,远不能满足各类主体需求。三是大宗商品、农产品(7.350, -0.06, -0.81%)等重要物资大量依赖进口,同时外债攀升,一旦遭遇汇率大幅贬值,可能引发国内物价快速上涨。目前看,上述三方面可能导致恶性通胀的隐患在我国并不存在。

通货紧缩的界定与案例

国际上通常认为通货紧缩是指总体物价水平在一段时间内持续下降(Bernanke(2002)、IMF(2003)、BIS(2004)、Ophèle(2009)、Borio et al(2015)等),并表现为货币供应量持续下降和伴随着经济衰退(易纲,2000)。

总结起来,典型的通货紧缩主要具备三个特点。一是总体物价紧缩而非局部物价紧缩。美联储前主席Bernanke(2002)特别强调了“总体”二字,认为在低通胀经济体中,由于供需、成本等因素变化,一些部门价格下降是正常的,并不构成整个经济体的通货紧缩;只有在物价普遍下跌、样本广泛的价格指数(如CPI)持续下降时才可称为通货紧缩。IMF(2003)将CPI涨幅或GDP平减指数例举为较合适的总体物价水平代表指数,并指出任何经济体中总存在部分结构的相对或绝对价格下降,这是价格信号正常发挥资源配置作用的体现。二是物价连续一段时间负增长。法国金融市场管理局主席、法国银行前副行长Ophèle(2009)明确区分了通胀弱化(Disinflation)与通货紧缩(Deflation),前者是指物价涨幅收窄或暂时为负(如物价涨幅从3%下降到1%),而只有物价涨幅持续为负时,才构成后者,即通货紧缩的范畴。IMF(2003)指出,一至两个季度的物价暂时负增长,尽管在技术上可以理解为通缩,但并不值得担忧。三是伴随货币供应量持续下降和经济衰退。易纲(2000)指出,典型的通货紧缩具有“两个特征、一个伴随”的特点。本质上,通货紧缩的过程是一个商业信用被破坏的过程。作为一种货币现象,通货紧缩首先是货币流通量的下降,而不仅仅等同于价格下降。历史经验表明,物价水平下降和货币供应量下降“两个特征”同时发生时,必然伴随着经济衰退,经济增长率下降、失业率上升,给经济社会带来危害。

综合这些特点判断,局部领域价格涨幅为负、物价涨幅暂时为负、物价涨幅收窄但仍然为正、物价涨幅为负但货币供应量和经济产出均稳健增长等现象,虽然值得重视,但均不符合通货紧缩的典型特征,研究讨论时需厘清概念,并理性客观看待。

从全球历史看,比较典型的通货紧缩主要有美国经济大萧条和2000年前后日本持续通缩。1930年至1933年间美国CPI年均下降6.6%,货币供应量年均下降8.8%,实际GDP年均下降7.3%,“两个特征、一个伴随”的特点非常明显。日本通缩期间的经济波动没有美国大萧条期间那样剧烈,但主要特征是一致的,1998年至2002年间日本CPI年均下降0.4%,同期实际GDP年均仅增长0.4%,货币供应量同比增速从3%以上降至1%左右的低位,经济和货币增长几乎陷于停滞。分析其原因,这两次通缩均是由资产价格泡沫破裂与经济主体债务积压交织共振所导致,结合我国经济现状看并不存在发生此类风险的基础。

在总供给和总需求的框架下分析,我国具备保持物价水平基本稳定的有利条件

物价涨幅根本上取决于总供给和总需求的相对变化。我国国内经济运行总体平稳,总供求基本平衡,供给侧结构性改革深入推进,市场机制作用得到更好发挥,货币政策保持稳健,货币条件松紧适度,不存在长期通胀或通缩的基础。

总供给层面,我国经济正转向高质量发展,潜在经济增速远快于主要发达经济体,总供给将保持充分,为物价稳定打下坚实基础。从短期看,新冠肺炎疫情暂时给我国经济造成冲击,其中就包括给物价走势带来一定扰动。今年年初以来,为应对疫情影响,人民银行主动作为、积极施策,三次降低存款准备金率释放1.75万亿元长期资金,根据疫情防控进展先后安排1.8万亿元再贷款再贴现额度,创新直达实体经济的货币政策工具,支持抗疫保供、复工复产和中小微企业等实体经济发展。当前,在常态化疫情防控中经济社会运行逐步趋于正常,复工复产正在逐步接近正常水平,关系国计民生的基础行业和重要产品稳定增长,基本民生得到较好保障,经济社会发展大局稳定。从中长期看,我国发展仍处于并将长期处于重要战略机遇期,既有改革开放以来积累的雄厚物质技术基础,又有超大规模的市场优势和内需潜力,还有庞大的人力资本和人才资源。近年来,三大攻坚战取得关键进展,经济增长保持韧性,就业形势总体稳定,居民收入稳步增长,人民生活持续改善,保持了经济持续健康发展和社会大局稳定,成为中长期内物价平稳的压舱石和基本盘。

总需求层面,我国经济逐步向潜在增长恢复,不会出现经济过热或过冷导致大幅通胀或典型通缩的情况。从短期看,总需求偏弱,但恢复速度很快。今年1~5月份,社会消费品零售总额、固定资产投资完成额、进出口贸易总额分别同比下降13.5%、6.3%、8.0%。近期经济回暖迹象显现,6月份前三周,乘用车批发销量同比增长21%,发电耗煤量同比增长1.3%。从中长期看,我国经济稳中向好、长期向好的趋势没有改变,经济增长将保持在潜在产出附近,这是物价水平保持平稳的重要保障。受疫情影响,我国经济今年第一季度出现同比负增长,但第二季度以来已经向潜在产出水平恢复,预计下半年可能恢复到潜在产出附近,产出缺口较快弥合有助于实现物价平稳。

从法律层面看,《中国人民银行法》规定我国货币政策的最终目标是“保持货币币值的稳定,并以此促进经济增长”。中央银行要保持币值稳定,对内保持物价稳定,对外保持人民币汇率在合理均衡水平上基本稳定。保持物价平稳事关百姓衣食住行,人民银行历来在政策制定和执行中对此高度重视。同时,《中国人民银行法》规定中央银行不得对政府财政透支,这是不出现恶性通胀的根本保证。1995年前,中央银行向财政透支和借款的渠道没有被完全切断,我国曾发生三轮较为严重的通货膨胀。1995年《中国人民银行法》实施后,我国没有再出现严重通胀。当前,稳健的货币政策更加灵活适度,有利于为物价平稳营造良好的货币金融环境。

今年物价涨幅有望保持在合理区间运行,恶性通胀和通货紧缩都不会发生

一方面,近期CPI涨幅趋于下行,事实上已进一步证伪恶性通胀论。2019年至2020年初,CPI同比涨幅从2%以下逐步走高至5%以上,主要受食品价格尤其是猪肉价格较快上涨所拉动,今年前两个月还叠加了疫情对供给的影响,既有结构性特征,又有阶段性特点。随着各部门保供稳价举措有力实施,复工复产逐步恢复,食品价格已多月呈现回落态势。截至6月23日,猪肉、蔬菜、农产品价格分别较2月中旬的年内高点下跌13.0%、28.9%、16.4%。5月CPI同比上涨2.4%,涨幅较1月份收窄3个百分点,已连续四个月下行。全年CPI预计将呈“前高后低、逐季下行”态势,明显回升的概率不大。总的来看,我国粮食持续丰收、制造业基础雄厚、“房住不炒”定位得到坚持、新业态经济蓬勃发展,食品、衣着、居住、交通通信、教育文化和娱乐等多个CPI分项价格均将保持在合理区间运行。

另一方面,非食品和工业品价格低位运行,是总需求仍然偏弱的反映,但不会出现典型的通货紧缩。短期看,由于2019年第四季度至今年第一季度物价水平基数较高、国际大宗商品价格年内大幅下跌、我国总需求恢复尚待时日,非食品价格涨幅较低,PPI同比涨幅在1月份短暂回正后再次转负,一段时间里我国物价涨幅仍可能短暂性、结构性地趋于下行。但如果不考虑疫情二次全面暴发等突发因素,2020年全年CPI涨幅预计处于近年来波动中枢位置附近,随着今年下半年投资和消费需求进一步回暖,工业品价格同比降幅有望趋于收窄,非食品类价格保持相对稳定,不存在典型通缩的风险。同时,我国货币信贷规模保持平稳增长,2020年5月末广义货币(M2)同比增长11.1%,社会融资规模存量同比增长12.5%,有力对冲了疫情影响,第二季度以来多项主要经济指标持续回暖向好,这与典型的通货紧缩也完全不同。

总之,保持货币币值稳定是人民银行的法定目标,在当前遭受疫情冲击、经济逐步复苏的特定背景下,既要防通胀也要防通缩,两手都要硬。下一阶段,要坚持建设好现代中央银行制度,更加有效地发挥宏观政策协同作用。人民银行将继续统筹推进疫情防控和经济社会发展工作,在疫情防控常态化前提下,扎实做好“六稳”工作,全面落实“六保”任务,稳健的货币政策要更加灵活适度,引导广义货币供应量和社会融资规模增速明显高于上年,保持物价水平基本稳定。

相关知识

央行课题组:中国不存在长期通胀或通缩的基础

央行:中国经济不存在长期通胀或者通缩的基础

6月份CPI环比略有下降,上半年CPI同比涨3.8%—— 我国经济不存在通胀或通缩风险

央行:全年经济大概率正增长 年内涉9万亿货币资金应对疫情

下半年中国经济怎么走?央行:有望回到潜在增长水平

5月重磅经济数据出炉,下半年到底是通胀还是通缩?

房地产要闻精选(07月02日)

全球央行年会强化货币长期宽松预期

“因城施策”没了?央行重磅报告暗藏房产玄机

央行:货币政策要以更大力度对冲新冠疫情影响

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651