以新还旧、发力扩储,力高集团“借力跳高”

作者:廖海彬

6月18日,力高地产集团有限公司(01622.HK,下称“力高集团”)成功获取合肥肥东70.65亩地块,这是其在合肥落下的第十子,也是继南昌青山湖、烟台开发区、宁波余姚后,本月获取的第四幅地块。

力高集团发展已有二十多年,然而年销售规模却不到300亿元。在规模驱动下,力高集团加大土地投资力度,高息融资、“借力跳高”,不过其需重点警惕债务结构中短债占比高、偿债能力减弱的风险。

污染排放不可避免,绿色发展需再加强

公司官网显示,力高集团创建于1992年,总部位于中国深圳,是一家以地产开发为主,集康养、商业、科技、物业、文旅、教育等多元化产业于一体的大型综合企业集团。2014年1月力高集团正式在香港联交所主板上市,并纳入摩根斯坦利资本国际指数成分股。

绿色建筑除了具有节能减排的优点,还能根据气候条件提供宜人的居住环境。我国于2006年首次发布实施《绿色建筑评价标准》,经过两次修订之后,在去年3月颁布了2019版《绿色建筑评价标准》,绿色建筑技术指标体系逐步形成。

力高集团聚焦产品研发能力,构建全新的硬核产品体系——新东方健康建筑,提出力高健康建筑“双百计划”,目前已发布新东方健康建筑1.0产品体系,并与深圳大学成立健康建筑研究中心,开创了中国地产公司联合学术研究机构进行健康建筑研究的合作模式,并发布《力高新东方的健康建筑》白皮书,建立行业新标准。

力高集团物业发展项目的建筑工程中无可避免地产生排放,包括废气、污水及建筑废物,其排放主要包括温室气体(二氧化碳及同等物)、氮氧化物、硫氧化物及粒子。提升其建筑过程的效率及效益有助大大减少原材料废物及所耗能源。

2019年报显示,力高集团去年排放温室气体(二氧化碳同等物)共103.64公斤、氮氧化物79287.80公斤、硫氧化物30264.10公斤、粒子124683.95公斤。通过实施相关政策,与2018年相比,力高集团收购温室气体排放量较高的物业管理公司后,温室气体排放仅增加6%。

同时,去年力高集团产生的有害废物为0,无害废物为863270公斤。其中废物包括楼宇瓦砾、沥青、木材、泥土及金属碎片。

资源使用方面,2019年力高集团的大部分项目已安装LED照明,去年消耗电力9804739千瓦时;用水量为643567立方米,用水量增加主要是由于收购物业管理公司。

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,力高集团绿色信用指数62.6,绿色信用等级B,排名行业第41位。

其中,2018年力高集团绿色建筑二三星级认证面积为18.5万平方米,该项指标在上榜企业中排名倒数9位。

销售额增速忽高忽低,去年增速下滑创新低

5月28日,力高集团发布公告称,由于王卫锋需要投放更多时间于个人事务上,故已辞任执行董事。年报显示,王卫锋于2019年3月加入力高集团担任旗下地产控股集团的总裁,主要负责地产控股集团的日常管理业务,并于去年4月15日起担任董事,为期3年。

早前的1月,王卫锋在接受媒体专访时表示由于经济和市场环境支撑、行业的“定位”没变、人口结构变化会产生新的市场机会,所以力高集团未来3年力争保持30%左右的复合增长率,既不激进也非保守,并强调未来3年更看重的是成长与经营质量。

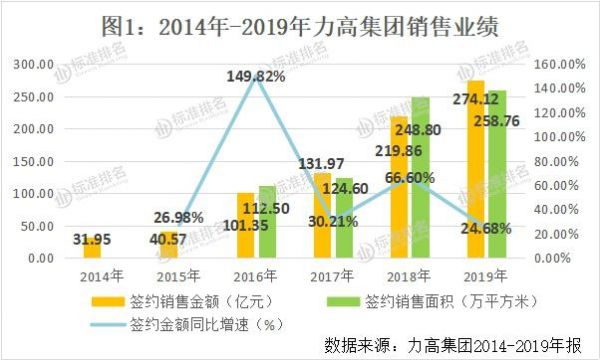

其实,力高集团去年的销售额增速已大幅下滑,降至近5年最低水平。图1显示,2014年至2019年力高集团分别实现签约销售金额31.95亿元、40.57亿元、101.35亿元、131.97亿元、219.86亿元和274.12亿元,呈现稳步上升的趋势,然而增速却时高时低。数据显示,力高集团在2015年至2019年的同比增速分别为26.98%、149.82%、30.21%、66.60%和24.68%。

今年1-3月,力高集团及其附属公司、合营公司累计实现合约销售额约38.74亿元,同比下滑15.73%;建筑面积约48.7万平方米,同比增长25.84%。可见,今年一季度销售均价降幅较大。

土储超千万平米,大量扩储导致存货去化压力增大

由图2可知,2014年至2017年力高集团的土地储备较少,直到2018年才开始大量扩储。近3年来,由于土地储备建筑面积的同比增速始终高于签约销售面积的同比增速,力高集团的土地储备倍数由2016年的3.11持续增长至2019年的5.63,尤其是去年增长了40.05%。

土地储备是企业的重要竞争力,力高集团坚持“大力拓展一线城市,深耕已进入的强二线城市”的投资布局策略,聚焦于环渤海经济圈、长三角经济圈、粤港澳大湾区、海峡西岸经济圈及中西部地区的核心城市。

2018年,力高集团通过招拍挂及收并购等方式,开拓进驻湖北武汉、浙江宁波、江苏南通、江苏苏州4个新发展城市。于2018年末,力高集团的总土地储备约999.64万平方米,增长幅度高达104%。

2019年,力高集团秉持积极的拓展策略,新获取30幅土地。其中在去年上半年通过股权收购、招拍挂等多种方式获取广东佛山、广东清远、江苏泰州、江西南昌、河北石家庄等18幅土地,新增土地储备总建筑面积约290万平方米。

截至2019年12月31日,力高集团的物业组合包括位于中国及澳洲多个城市处于不同开发阶段且尚未售完的89个房地产开发及投资项目,总建筑面积约1456.30万平方米,同比大增45.7%,货值达1218.9亿元。

同时积极探索海外业务发展,悉尼prime公馆项目成功交付,并与菲律宾马卡蒂市政府、IRC集团签署合作框架协议,进军菲律宾市场。

标准排名注意到,在2019年报物业简介的89个项目中,力高集团应占100%权益的仅17个,占比为19.10%,该17个项目分别位于南昌、天津、济南、烟台、合肥、清远、泉州和佛山;另有39个项目的应占权益低于50%,占比达43.82%。

此外,力高集团的存货去化压力也有所增加。如图3所示,2014年至2019年力高集团反映存货去化压力的指标“存货/平均预收账款”分别为2.87、3.65、2.14、1.67、3.05和2.99,自2015年持续下滑2年后大幅增加,表明存货压力有所增大。

截至2019年12月31日,力高集团的存货为340.07亿元,同比大增90.90%;去年的平均预收账款为113.61亿元,同比增长94.59%。

近2年由于平均预收账款的同比增速高于营业收入的同比增速,反映力高集团营运能力的另一指标“预收账款周转率”由2017年的1.54腰斩至2019年的0.76,表明力高集团预收账款结转收入的速度大幅下滑。总体来看,近2年力高集团的营运能力有所减弱。

毛利率下降,销售费用大增

图4显示,去年力高集团的毛利率并未延续往年的增长态势,实现毛利率34.34%,较2018年下降了1.11个百分点,主要由于年内平均土地收购成本增加所致。

此外,力高集团的期间费用率自2016年开始持续增加至2018年的10.55%,去年该指标为10.40%,较2018年轻微减少0.15个百分点。总的来看,力高集团仍需加强费用管控能力。

其中,去年力高集团确认销售费用4.49亿元,同比大增144.54%,主要是由于项目的市场推广活动增加及合约销售增加带动销售代理费用增加所致;管理费用5.17亿元,同比增长21.80%,主要由于位于不同城市的项目数量增加导致薪金开支、法律及顾问开支以及办公室及差旅开支增加所致。

另从去年的收入区域分布来看,力高集团于泛海峡西岸经济区收入17.99亿元,同比增长10.03%;中西部地区收入29.84亿元,同比增长394.85%,主要由于合肥力高君御国际及武汉雍湖湾的已交付建筑面积增加所致;环渤海经济区收入26.6亿元,同比下滑36.85%,主要由于济南澜湖郡及天津阳光海岸的已交付建筑面积减少所致;大湾区收入10.33亿元,同比增长高达29318.86%,有关金额主要来自中山澜湖峯景的已交付建筑面积。

高息融资,偿债能力减弱

在全国化扩张的驱动下,力高集团的负债水平也在攀升。数据显示,于2018年末和2019年末力高集团的负债总额分别为284.81亿元和529.75亿元,增幅分别高达86.60%和86.00%。其中,去年流动负债增长104.64%至476.45亿元;非流动负债增长2.52%至53.30亿元。这也使得其资产负债率在不断增长。

如图5所示,2014年至2019年末力高集团调整后的资产负债率分别为74.13%、71.54%、67.93%、70.00%、76.18%和79.53%,自2016年末达到底值后逐年增加至较高水平。

不过,力高集团的净负债率却呈现相反的走势。2014年至2019年末其净负债率分别为71.25%、29.49%、0.76%、50.72%、47.93%和17.89%,自2017年大幅增加后逐年下滑至行业较低水平。

研究发现,力高集团的净负债率较低是由于手持货币资金较多。数据显示,2016年至2019年末其有息负债分别为36.29亿元、72.43亿元、110.60亿元和167.83亿元,三年间增幅达362.47%;同期的货币资金分别为36.03亿元、49.06亿元、78.65亿元和150.60亿元。其中,2016年末和2019年末力高集团的有息负债与货币资金较为接近,使得该两年末的净负债率更低。

此外,力高集团的权益总额也在大幅增长。截至去年末,其总权益为96.35亿元,同比增长44.55%。其中,归母权益为51.81亿元,同比增长18.37%;非控制性权益为44.53亿元,同比增长94.63%。而少数股东权益的增长,在某种程度上拉低了力高集团的净资产负债率。

虽然净负债率较低,力高集团的债务期限结构却并不理想。在去年年末的167.83亿元的有息负债中,包括1年内到期的有120.88亿元,占比72.03%;1-2年内到期的有25.59亿元,占比15.25%;2-5年内到期的有21.36亿元,占比12.73%。所以,未来2年内到期债务占比高达87.28%,当下需重点优化债务结构。

同时,去年末力高集团的现金短债比为1.25,若扣除39.65亿元受限制现金的话,其存在9.94亿元的资金缺口,短期债务压力较大。

短债占比高,主要由于融资期限短所致。2019年1月10日,力高集团发行2020年1月21日到期的2.5亿美元13.5%优先票据;4月23日,发行2021年5月2日到期的1.8亿美元9.875%优先票据;12月3日,发行2020年12月8日到期的2.5亿美元11.5%优先票据。以上3笔融资均用于为其若干债务再融资。

2019年报现金流量表显示,去年力高集团偿还2019年到期8%私募票据现金流出约1.09亿元、偿还2019年到期6.375%优先票据现金流出约20.22亿元。对比可知,去年力高集团发行的新票据比旧票据的利率高出不少,同时也处于行业较高水平,增长的融资成本将对其利润有所吞噬。

今年,力高集团继续高息融资。5月19日,力高集团发行于2023年到期的1.5亿美元13%优先票据,其有意将发行的所得款项净额用于为其若干现有债务再融资;6月10日,力高集团作为借款人、若干附属公司作为担保人,与贷款人Global Edge Opportunity VI Limited就一项为数5000万美元的定期贷款订立融资协议,初始年期为使用日期后364个历日,年利率为10%。

大量及高息的融资,使力高集团的融资成本大幅增加。数据显示,去年力高集团资本化及费用化的利息支出共14.10亿元,同比增长90.54%;资本化借款的加权平均年利率为9.33%,较2018年增加了2.2个百分点。

其中,去年资本化利息达13.9亿元,同比增长103.81%;而费用化利息仅为0.2亿元,却同比下滑65.77%。经计算,去年力高集团的资本化利息占总融资成本高达98.58%,同比提高了6.47个百分点。

频频融资的同时,力高集团的偿债能力有所减弱。图6显示,反映短期偿债能力的两大指标均于2016年末达到峰值后持续下滑。截至2019年12月31日,调整后的速动比率为0.79,较2018年末下滑15.96%;调整后的现金比率为0.35,与2018年末持平。

此外,反映力高集团长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2017年末达到底值(0.53)后增加至2018年末的0.68。截至去年年末,该指标为0.65,较2018年末下滑4.41%。

截至发稿,对于上文提及的各个方面问题及应对策略,力高集团并没有回复标准排名的采访。

相关知识

以新还旧、发力扩储,力高集团“借力跳高”

“旧改之王”富力秉承传统 发力湾区

原来,恒信集团的成功要“借力”?

H股全流通和巨量旧改土储 助力富力集团业绩增长

富力:蓄力发力 再次起跑

坐拥巨量土储和旧改金矿 偿债无忧的富力地产“被低估”

嘉荣装饰钱佳桢:借力齐家“精致”获客,发展提速瞄准越地下沉市场

土储充沛,酒店加持,富力集团高分红回馈股东

坐拥巨量土储和旧改金矿 偿债无忧的富力地产“被低估”

手握5800万平土储 富力如何玩转“收支平衡术” ?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109193

- 2女生戴14号戒指算粗吗 正常 102984

- 3婆婆对儿媳说的暖心话 婆婆喜 100948

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45948

- 7杨燕军 | 医院建筑的顶层设 45236

- 8泰安国悦山180平下跃美式风 40332

- 9积木家装修公司正规吗?选装修 32307

- 10农村现代简约自建房图片 32225