富力地产降负债效果显现,全年股息率高达14.4%

近期,伴随全球不确定加剧,投资者风险偏好持续下降,沙石俱下,过去一周“超跌”使得港股估值具备吸引力。房地产行业逐渐出台利好政策,该板块率先出现反弹,有望持续受到关注。

3月26日当天午间,富力地产()发布2019年业绩报告:2019年营业收入为人民币908.1亿元,同比增幅为18%;归属股东净利润96.72亿元,同比增长15.54%。2019年度营收及净利实现双增长。业绩公布当天,公司股价受到业绩带动收涨5.2%。

同时,公司2019年全年股息率达到14.4%,公司的估值已具备吸引力,下面根据最新的年报信息分析公司未来发展前景及投资价值。

一、开发业务稳定发展,酒店与物管成为新动力

我们先来回顾一下富力地产的业务发展情况。

富力集团成立于1994年,总部位于广州,经过20余年高速发展,已成为以房地产开发为主营业务,同时在酒店发展、商业运营、文体旅游、互联网产贸、医养健康、物业服务、设计建造及创新服务平台等领域多元发展的综合性集团。

从公司的收入结构来看,地产开发依然是公司的主营业务,但是今年酒店和物业管理业务迎来爆发式增长。

截至2019年12月31日,2019全年富力地产营业额908.1亿元,增长率为18%;其中,物业销售营业额796.9亿元,占收入比重为88%;物业投资、酒店运营及其他收入111.2亿元,占比收入比重12%。

先看,主营物业开发业务。

公司的物业开发收入主要源于住宅物业的开发与销售。根据年报数据显示,公司2019年物业开发业务增速为20%,近5年保持平稳增长,复合增速达到18.3%。

富力秉承以人为本的人居设计理念,以精装修为特色,率先在全国推行户型、室内装修、建筑立面、园林、配套等设计建造标准化,形成一系列宜居社区产品线。

截止2019年底,富力地产已进驻国内外超过140个城市和地区,累计拥有超过420个精品项目。销售方面来看,2019年全年,富力地产权益销售规模为1381.9亿元,同比增速为5%。其中,在一线及二线城市项目销售金额人民币884亿元,占比约64%。

根据克而瑞2019年1-12月中国房地产企业销售榜显示,2019年,富力地产权益销售金额达到1381.5亿元,位列行业TOP15,稳定在行业第二规模梯队,长期受益于市场集中度提升。

其次,再看看公司的酒店业务。

富力从2004年开始进入高端酒店行业,携手国际酒店品牌,将先进的酒店管理服务引入中国,在全国打造多个标杆项目。2017年,富力收购万达商业70余家酒店。

同时,富力携手万豪集团、凯悦集团、洲际集团、希尔顿集团、雅高集团、亚朵集团等几大国际豪华酒店集团,将领先的酒店管理和服务引入中国,在全国打造了多个标杆酒店项目。

从营收上看,酒店板块在把万达酒店组合并入公司后,地产收入增长至71亿收入附近。其中由于酒店组合以高档酒店为主,因此为公司提供十分稳定的现金流,是一项高质量的业务板块。

二、财务能力持续优化,降负债力度持续升级

回顾了公司业务发展情况后,再来看看公司近期的财务数据情况。

对于地产企业的财务能力,市场最为关注的是公司融资端的现金流状况。对于这方面,近年富力地产“降负债”策略的力度持续加强。

关于降负债方面,公司联席主席李思廉在业绩会上,给出了明确的表态。管理层目标在今年内可以将净负债率在目前的水平下,再下降15%到185%左右;在3年左右,将净资产负债率降到150%以内。

从净负债率指标上可以看到,公司可以通过三个方面进行降负债:1)增加现金;2)减少负债;3)以及增加净资产。

增加现金方面,富力地产的现金储备持续提升。截至2019年年底,公司持有的现金及现金等价物为384.4亿元,同比增长11%。

减少负债方面,房地产企业通常有三个步骤:减缓土地投资——保持债务置换——加快债务偿还。其中核心是减缓土地投资和保持融资能力。

减缓土地投资方面,公司具备优势。2019年公司购地成本支出约为240亿元,亦只占全年协议销售额的18%。该比率在2018年是28%,2017年为71%,2016年是29%。土地支出占现金流比例快速下降。

但是在招拍挂减缓的同时,公司并未减弱在投资速度,主要因为旧改土储的加速转化。截至2019年末,富力地产的土地储备为5790万平方米。去年新增938.9万平方米,该公司还透过在3个城市的城市更新项目转化了179万平方米土地。

“今年我们转化土地储备是以旧改为主”,业绩会上,公司管理层表示2020年降加快速度推动城市更新项目,并预计每年约500万平方米以上的土储实现转化。目前,富力在全国范围拥有已签约合作城市更新项目70个,约合可售面积超4000万平方米。而短期目标系尽快转化约1000万平方米,对应货值约2000亿元。

而公司的融资能力也在持续提升,以保证公司融资端现金流循环的保持平稳。

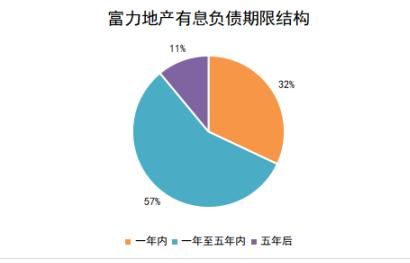

从长短债结构上看上看,公司有息债务中,一年内到期债务占比为32%,一年至五年到期债务占比为57%,五年后到期债务为11%。值得注意的是,公司融资成本保持较低水平,2019年公司银行贷款组合平均利率为5.54%。

保持融通的融资能力,使得公司有效的实行债务置换。

公司2019年融资渠道保持多元且通畅,公司新增合共27亿美元两年至五年期固定利率为8.125%至9.125%的优先票据、人民币58亿元90至270日期固定利率为4.83%至5.66%的超短期融资券、人民币90亿元四至五年期固定利率为5.60%至7.00%的境内公开公司债券。

同时,公司正加速进行债务偿还。公司合共处理了人民币245.5亿元的境内可回售债券,其中人民币14.3亿元回购的部份已悉数偿还,剩余人民币231.2亿元已顺利展期。

此外,年报显示,2020年第一季度,公司已通过发行新的为期四年的4亿美元的优先票据以解决未来的债务到期问题,并将所得款项用作赎回于二零二一年到期的美元优先票据。最终结果是整体资产负债状况并无重大变化,但重点是将到期日期延长至二零二四年。公司亦于2020年第一季度内,获得中国银行间市场交易商协会的批准发行不超过人民币50亿元的定向债务融资工具。

最后,公司的净资产正得到快速提升。企业净资产的提升,而地产企业由于销售与交付存在滞后,所以公司会积累大量未结转收入计入负债项目中,这部分不但抑制了净资产的增长,同时使得地产企业的净资产增长失真。

此外,公司在2019年12月19日,宣布配售2.73亿股新H股,共计募资37.35亿港元。股权融资不但使得公司净资产得以充实,同时使得现金更为充裕,进一步降低了公司负债水平。

总体而言,2019年以来,富力已进入降负债的发展“通道”,公司账面超过384.4亿元现金,及未来预计1500亿权益销售带来的回款足够支撑公司实现财务平衡,进行平稳的风险把控。

结尾:业绩与派息有保障,估值处“低估”状态

展望2020年,公司定立1520亿元的协议销售目标。这一目标受到高质量的土储支撑。

截至2019年底,权益土地储备货值约7450亿元,可售面积约为5790万平米,大比例分布在经济中心地带、高价值地区,足够支撑富力集团未来四至五年业务发展需要。

充足的货源保障,确保了富力2020年新项目推盘及购地计划。年报披露,2020年富力可售资源约为人民币2700亿元,足以保证人民币1520亿元的协议销售目标。

同时,公司酒店业务及物管业务迎来高质量发展,公司整体盈利能力保持平稳。截至2019年,富力归母净利润为96.7亿元,同时公司毛利率保持平稳,达到32.8%,物业销售毛利率达34.9%。

在利润持续增长背景下,公司持续保持具备吸引力的分红派息。年报显示,富力2019年末期股息每股人民币0.86元,全年股息每股人民币1.28元。截至2020年3月27日收盘,公司股价为10港元,即年末股息收益率为9.7%,全年股息收益率为14.4%,远远高出同行水平。

因此,2020年2月17日,富力集团被纳入恒生中国高股息率指数比重最高的成分股top10,彰显企业超强的盈利能力,也体现了公司努力确保业绩持续增长和派息,持续回馈投资者的意愿。

(责任编辑:徐帅 )

相关知识

富力地产降负债效果显现,全年股息率高达14.4%

富力地产:再融资畅通降负债,城市更新迎提速,估值优势更明显

富力地产多管齐下 流动性合理充沛“活水”效果显现

富力地产面临着降负债和融资压力

富力:蓄力发力 再次起跑

上半年降负债成效显著 富力地产蓄势待发有望迎来业绩高峰

富力地产(2777.HK)流动性紧张缓释,在控规模与降负债下估值逻辑重塑

降负债、调结构、控风险,富力“降压”工具依然充足

房企降负债忙:恒大、富力启动分拆上市和配股融资

富力地产净利润增长16% 杠杆率大降融资成本低明显

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284