百强房企3月业绩大幅下滑 第二梯队强势冲锋“储货”

虽然疫情对一季度整体房地产市场的冲击较大,对房企销售、交付、结算等多方面的影响也将会持续较长一段时间,但随着陆续开工复工和售楼处回复开放,目前市场表现正逐步恢复正轨。

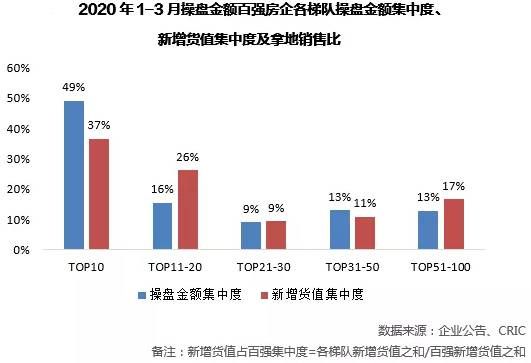

克而瑞研究中心近日发布的报告显示,3月份TOP100房企单月实现全口径销售金额7690亿元,3月单月业绩规模较去年同期同比降低17%,单月业绩同比降幅较2月有近21个百分点的收窄。从累计业绩来看,一季度TOP100房企全口径销售业绩规模同比下降近20.8%。从土地市场来看,一季度百强房企中仍有近两成企业未拿地,同时拿地销售比降至新低,说明整体投资态度保持谨慎。而龙头房企新增货值集中度仅有37%,第二梯队企业新增货值集中度高于销售,冲击规模势头不减。

随着国内疫情逐步得以控制,克而瑞研究中心预计二季度房地产市场将继续复苏,供求跌幅有望进一步收窄。不过,由于国外疫情形势异常严峻,海外经济下行压力不断加剧,或将传导至中国经济共振下行。因此,二季度房地产市场依旧不容乐观,房地产开发投资等各项行业指标较难摆脱下降通道,不过,房企对市场的整体预期仍保持谨慎乐观态度,“稳”字当头、提质控速已成为行业共识。

百强房企三月吸金7690亿元,前3月累计降超20%

根据克而瑞研究中心发布的《2020年一季度中国房地产企业销售TOP200排行榜》显示,3月份TOP100房企单月实现全口径销售金额7690亿元,3月单月业绩规模较去年同期同比降低17%,单月业绩同比降幅较2月有近21个百分点的收窄。

虽然业绩仍然呈现较大幅度的下滑,但与2月份相比,百强房企业绩环比大幅增长136.2%。其中,仍有一部分规模房企业绩表现突出。根据克而瑞提供的数据,TOP10房企的单月业绩规模基本达到了去年的平均水平,而3月份单月全口径销售金额达到200亿元以上的房企就有11家。

另一方面,受疫情影响,百强房企各梯队销售金额入榜门槛的降幅也在收窄。报告显示,今年一季度除TOP20房企外,门槛降幅较前两月均有不同幅度的收窄。截至3月末,TOP10和TOP20房企销售操盘金额的入榜门槛为296.5亿元和173.3亿元,分别同比降低17.8%和33.5%。TOP30和TOP50房企的销售操盘金额入榜门槛也分别降低23.5%和30.2%至124.2亿元和71.1亿元。

此外,一季度百强房企各梯队集中度较去年同期又有了进一步的提升。报告显示,截至一季度末,TOP10、TOP30、TOP50、TOP100房企的权益金额集中度分别达到近30.2%、45.3%、53.9%和62.3%。分梯队来看,在行业增速放缓、规模房企竞争加剧、叠加疫情影响之下,各梯队房企继续保持了分化的格局。其中,TOP3房企集中度提升近4.5个百分点至16.4%,提升幅度最大。而TOP51-100、TOP101-200梯队房企的集中度则在前两年的基础上继续降低。

百强投资金额门槛同比下滑,二梯队冲规模势头不减

土地市场方面,虽部分城市通过出让优质地块带动企业拿地积极性提升,但受制于销售不佳、融资受限等,3月土地市场成交量仍处于低位,企业拿地态度仍旧谨慎。

从克而瑞研究中心发布的《2020年一季度中国房地产企业新增货值TOP100排行榜》来看,一季度新增货值百强门槛值提升至35.3亿元,较上月增加11.5亿,同比基本保持稳定,金额门槛同比下降10%,但建面门槛则提升至27.8万平方米,较去年同期上升49%。其中,华润、绿地和绿城分列新增货值榜前三位,新增货值均超过600亿元,同时华润也是拿地总价最高的企业,前三月共斥资350亿元拿地。

从城市布局来看,百强房企拿地体量TOP10城市仍以二线为主,成都、杭州、武汉位列前三。武汉虽受疫情影响严重,但长期前景仍被看好,金茂3月在武汉纳储超百万方;三四线城市中仅温州位列前十,较多浙系房企积极补仓,对温州市场信心较足。

拿地集中度方面,龙头房企强化销售,操盘金额集中度达到49%,但新增货值集中度仅有37%,与之相反的是第二梯队企业新增货值集中度高于销售,冲规模势头不减。而当前资源仍集中于头部房企之间,从销售与拿地TOP20房企重合度来看,销售TOP20房企中有15个位列新增货值TOP20内,重合度达到75%,仅富力、恒大前三月拿地较谨慎,新增货值不足百亿。

从拿地销售比来看,一季度销售百强房企拿地销售比降至新低,达0.28。这一指标显著低于2018、2019年,说明整体投资态度保持谨慎。分梯队看,TOP10房企拿地态度最为谨慎,拿地销售比为0.22,恒大、万科、碧桂园拿地销售比均不足0.1;TOP11-20房企拿地销售比达到0.47,其中绿城、招商、旭辉相对积极,二梯队冲规模的势头依旧强劲。

而百强房企中仍有近两成企业未拿地,相比2019年,百强拿地金额下降23%,超过半数房企投资金额下降。TOP10中仅保利、华润、世茂拿地金额同比上涨,其余7家房企均同比下降,其中恒大、万科、融创、绿地投资金额同比降幅均在60%以上。而整体跌幅最大的是销售TOP51-100的企业,平均降幅接近四成,由此可见,小房企的生存环境依旧不容乐观。

值得注意的是,尽管受一季度土地供应骤减、传统春节假期叠加疫情“黑天鹅”的三重影响,虽然百强拿地趋谨慎,但仍有部分房企逆势布局,表现出较高的积极性。

首先是国企、央企表现突出,强强联合降低风险。新增土地价值TOP10中,7家来自国企。在疫情导致销售大幅下滑,现金流趋紧之下,资金充裕、融资成本较低的国企、央企穿越周期的优势凸显。但面对金额较大的优质地块时,国企也体现出谨慎的一面,通过强强联手、联合拿地分摊风险。其次是浙系房企,凭借一季度土地市场的表现成为“黑马”。在多数民企维稳现金流之下,浙系房企逆势“抢地”表现突出。典型的如绿城、滨江、荣安等,其中绿城共计获得15宗地,拿地金额仅次于华润,较去年同期增长277%,延续了去年以来投资加码的态势。荣安、滨江拿地销售比也高于梯队其他房企。中梁、德信虽然拿地金额并未较同期大幅增长,但一季度投资金额高于其销售,拿地底气十足。考虑到一季度土地能够在年内上市形成销售,对于本身周转速度较快的浙系房企而言,提前抄底的红利或将体现在全年的业绩中。

来源:中房网

相关知识

百强房企3月业绩大幅下滑,第二梯队强势冲锋“储货”

百强房企3月业绩大幅下滑 第二梯队强势冲锋“储货”

房企半年“龙虎榜”出炉 :百强业绩下滑、半数完成率不及40%

二季度房企拿地突破6000亿 二三梯队房企最积极

二季度房企拿地突破6000亿元,二、三梯队房企最为积极

二季度房企拿地突破6000亿元!二、三梯队房企最为积极

二季度房企拿地突破6000亿元 二、三梯队房企最为积极

3月百强房企销售额环比大增136.2%

3月百强房企实现销售额7690亿元 环比大增136.2%

百强房企前3月销售额同比跌19.5%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284