房企大佬在转型,买房就不再是问题了?

近一个月,各大上市房企陆续公布2019年报,成绩喜人,但越是头部企业似乎越来越远离主业。

在一个艰难的时刻,让超大房企转身今年无疑是重要的观察一年。

尤其是恒大、碧桂园、万科和融创,他们的一举一动也牵动着整个行业的发展方向。

他们对于未来的思考,值得我们每一个人去深思!

1

恒大和碧桂园都是干着很“土”的活,却玩起了高科技。

恒大就不用说了,立志要玩好新能源电动车,面对特斯拉的不断拉低售价的挑战,似乎,恒大并无所惧。

大有大的难处,这句话在恒大身上体现得非常明显,如果不玩车,哪里还能找得到容得下恒大下脚的行业呢?

别说,今年的网上卖房,还真让我们看到恒大在高科技领域搏杀的潜力。恒大一季度销售额大增23%至1465亿,销售回款大增55%至1133亿,刷新恒大有史以来一季度销售及回款纪录。

恒大一季度销售及回款对照图

这样的业绩也让许家印喊出:今年要实现销售8000亿,到2022年要实现销售1万亿。

恒大2019年的销售额是6011亿,要扩张2000亿,也就是要完成接近30%的销售额增幅,现在恒大可售货值达1.27万亿,去化率需要达到63%才能实现销售目标,

好在恒大土地储备60%、70%在一二线城市,而且楼面价只有1800,如果恒大真的不计成本的大甩卖,目标是可以实现的。

不过就是恒大大踏步地向前迈进的同时,也踩上了刹车。

第一个就是许家印在会上再一次明确宣布5年内不会再投资其他任何产业。

第二个要把有息负债每年平均下降1500亿,到2022年要把总负债降到4000亿以下。今年减少土地储备3000万平方米,就等于减少600亿的支出。

要知道2017年之后,众多房企不约而同开始有序降低土地储备,但恒大2019年仍然新增土地153个,新增土地储备6703万平方米,其中并购3305万平方米。

历来喜好高速扩张的恒大,却在降低土地储备,降低负债规模。恒大的刹车无疑是一个很关键的信号!

而反观碧桂园则老实地多,但似乎也变形了。

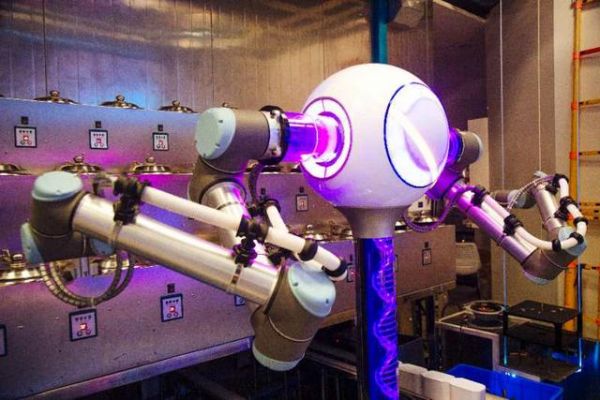

碧桂园的机器人终于在疫情期间亮相了,2019年,碧桂园成立的全资子公司千玺机器人餐饮集团研发的“24小时无人、全自动化运作”煲仔饭机器人在今年2月出现在武汉亮相。

今年3月,机器人餐厅已有5家实体门店正式对外营业。2020年单体煲仔饭机器人将细化量产计划,并向全国拓展。

机器人中餐厅双臂煲仔饭机器人

现在的碧桂园已经将地产、农业、机器人作为业务增长的“三驾马车”,独立又互为支撑。

而比恒大更早做的是碧桂园去年就开始储备现金,截止2019年12月31日,碧桂园账面拥有现金余额2683.5亿元,达到历史最高水平。

别看碧桂园项目多,但核心没有变,财报显示,2019年碧桂园拥可售资源中73%的权益货值位于中国五大城市群,97%的位于常住人口50万人以上的区域,93%位于人口流入区域。

妥妥地跟着国家宏观战略走的。

另外值得注意的是碧桂园去年裁员3万人,由2018年底的13.14万人降到去年的10.18万人,如果业务不好,恐怕还会继续裁员。

试想,将来有一天碧桂园不建房了,会不会转型成无人餐饮连锁或智慧农场主,也是完全有可能的。

记得当年有记者采访娃哈哈的董事长宗庆后,问他为什么做娃哈哈,他说吃是中国人最普遍的事,也是机会最大的行业。看来朴素的道理往往更有智慧。

2

相比前两位干副业,融创和万科就本分得多,万科很早就想搞“偏门”,但始终还是在房地产圈中,只不过是物流地产。

融创则一头扎进文旅地产之中,到今天似乎也没有还是拿着现金等着那些准备割肉的同行们找上门,但显然,今年融创更不急了。

怕啥,最困难的实体经济寒冬还没到,等国外的危机传导到国内,债务到期时再出手也不迟。

在3月27日的融创业绩会上,董事局主席孙宏斌对于今年房地产大环境做出了表态。

今年是地产洗牌年,并购机会多但需非常谨慎。

对应并购和洗牌,融创去年就已经在呼吁政府要为房企兼并提供融资,今年没想到还有疫情帮忙,相信孙宏斌不会手软的。

截至2019年底,融创已布局10座文旅城、4个旅游度假区、26个文旅小镇,其中涵盖41个主题乐园、46个商业及近100家高端酒店。但文旅在融创基本盘中占比较小,仍处于培育期。

因此,文旅可能是未来融创并购的重点。

至于主业,融创的土地储备货值约3.07万亿元,超过60%的土储通过收并购方式获取。其中,超过82%货值的土储位于一二线城市,总土地储备约为2.39亿平方米,权益土地储备约为1.53亿平方米,平均土地成本仅为4306元/平方米。

融创在前两年通吃猛进的节奏下,今年开始融创完全可以很保守的过冬,正如孙宏斌直言,2020年完成6000亿小目标,融创很轻松。

唯一的麻烦就是负债有点高,2018年融创负债率89.80%,居行业首位。

比起融创的高调,万科似乎太低调了,这两年都是喊着要“活下去”,似乎低调得有点过。

大家都知道万科可以算是房地产行业中的黄埔军校。其他房企没人用了,直接到万科去挖人。

而万科从去年开始就准备好了“人才”!

整个2019年,万科的市场营销与销售人员大幅增长了近4倍!

从2018年年末到2019年年末,万科的销售人员从1140人增长到了5589人,占总员工的比例更是从9%上升到了28.9%。而且加大招人还是2019年上半年,当时房地产行业正是落实“房住不炒”。

当然,人多并不一定带来好结果,2019年万科的成绩是全面下滑,利润增速下滑、分红比例下滑、竣工面积未达成目标!

但2019年的万科的“不理想”,好像是在为未来平滑业绩,据相关人士透露,万科大概隐藏了60亿利润用来平滑2020年业绩。年报显示,归属于上市公司股东的净利润388.7亿元,同比增长15.10%。

果不其然,据克而瑞榜单,万科开年业绩行业第一, 名列前茅。

万科太稳,一眼看上去真没“亮点”。

3

最能体现头部房企战略的就算是恒大今年的新战略“高增长、控规模、降负债”。

恒大和融创这两年都储备了不少土地,高速发展是没有问题的,相反万科和碧桂园走的是低储备的道路,但他们的布局非常的好。

虽然碧桂园在国内项目有2,512个,分布于31个省/自治区/直辖市的282个地级市,总计覆盖共1,299个区/县,其中一二线和位于三四线销售金额比例为39:61。但在五大未来中国最具发展潜力的城市群中占比重达73%;97%位于常住人口50万人以上的区域;93%位于人口流入区域。

而融创超82%土储位于一二线城市。其中60%土储通过并购获取,在并购的土地中,约90%的土储位于成渝城市群及武汉、长沙、昆明等二线城市,持有物业占比不足5%,资产包流动性好。

而恒大今年7.5折网上卖房的重点都是三四线城市,一二线的项目基本不参与打折,可谓是尾货大清仓。

碧桂园深挖三四线城市,万科基本上就不向下沉,重点布局一二三线核心城市。

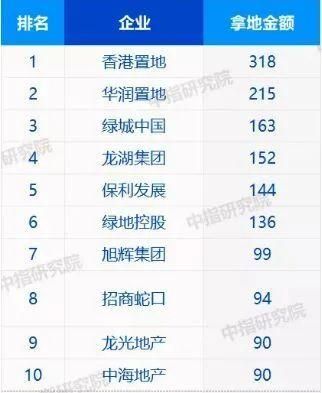

如果按这个棋局发展,很快所有头部的房企都会涌入一二线城市或城市圈,这样中小房企就会非常的难受,难怪,今年第一季度拿地的房企都没有这四大房企。

2020年1~3月房企拿地金额TOP10(亿元) 数据来源:中指研究院

但销售额排名却是万科、碧桂园、恒大、中海和融创。

正如孙宏斌所言:“一二线风险在于地买贵了,三四线风险在于波动大。”

也就是今年的房价不仅要全面避开三四线城市,还要全面避开一二线城市里的高价标的。可怜那些还不断创造“地王”的房企,一不小心就容易变成更大房企的猎物。

至于普通人呢?

刚需都不能碰三四线房,一二线的豪宅还是留给土豪吧!

如果再往更深的战略去思考,中国目前还是10%的城镇化增长空间,按每年1%算,还有十年的发展,那么,这十年一定是大鱼吃小鱼,没有快鱼吃慢鱼。

这些从外表看来和主业不相干,其实都是围绕房子在提供各种增值服务而衍生出来的服务,也就是大房企在向第三产业转移,这样的前提也是建立在未来房价难涨的基础上。

从这些房企的转型中动作中完全可以预测未来,重点在一二线,价格不能太高才是首选。

最好的房地产价值洼地当然是东南亚国家。

在“中国海外投资指数”排名中,东盟的排名显著上升。可见,东南亚将是全球投资者眼中最佳的投资地区。这里拥有6.5亿的大市场,城镇化率有很大的提升空间,也孕育着巨大的房地产投资空间。

以柬埔寨首都金边为例,据《胡润2019上半年境外置业投资回报指数》数据显示:柬埔寨受到金边2019年上半年平均租金收益率5.4%,居亚洲第一,全球第六,是Top 10中唯一亚洲城市。而2018年,柬埔寨金边以16.7%的房价涨幅,29.4%的投资回报率“冠绝全球”。

这样的首都城市还有马尼拉,吉隆坡,仰光等等,这些国家也越来越加强和中国的合作,坐享该国经济红利的最好方式就是投资首都房产。

世通君 ——海外投资领域骨灰级老兵,专注海外移民、海外金融和海外房产投资超10年,一路从欧美加澳新走到东南亚各国,现专注东南亚房地产投资。

过去4年,世通君每年超过200天在东南亚各国,双脚深入考察过东南亚各国的投资环境和投资项目,清楚东南亚各家开发商的虚实,了解各位投资者踩过的坑。

相关知识

房企大佬在转型,买房就不再是问题了?

楼市扑朔迷离,房企大佬发热拿地,是在掐准时机?

对下半年的楼市,6位房企大佬作出了判断!

太原租房市场被扶持,财政拨款补贴24亿,买房还是主流吗?

昆明市石林县到底有多美有多宜居?看看这些房企大佬就知道

财经大佬们让大家都去买房,说明了什么?

疫情下房企如何保持战斗力,行业大佬纷纷支招

房企花式营销 迎来房企转型新机遇

房地产“三税齐发”,大佬预言成真?房价会降吗?

房企转型为何困难总比办法多?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284