疫情重塑全球产业链 BAT、中芯国际、康佳等国内企业紧握

进入6月,海外疫情依然蔓延,全球供应链停摆导致严重的供给冲击,对制造业的需求侧影响重大。同时,直接推动了全球产业链重构,给我国的供需两侧的企业带来重大机遇与挑战。

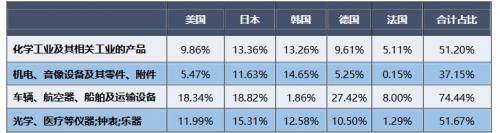

从数据看我国制造业对外依存度较高,数据如下图:

图表 1:2019年我国部分进口产品主要贸易伙伴进口额占其总进口额的比例(海关编码)

资料来源:海关数据、中诚信宏观经济研究

在疫情冲击及国际贸易摩擦的大背景下,关键原材料的供应链问题急需解决。企业自身创新求变加之政府推动鼓励,“国产替代”效应开始全面发挥作用,加之5G+新基建的时代性机遇,这将显著推动了国内高科技制造业的加速发展。

“国产替代”效应凸显,国内企业将超速发展

2019 年,中国集成电路产业销售收入为7,562.3亿元,同比增长15.80%,其中集成电路设计业销售收入为3,063.5 亿元,同比增长21.6%,占总值40.5%;晶圆制造业销售收入为2,149.1 亿元,同比增长18.20%,占总值的28.40%;封测业销售收入为2,349.7 亿元,同比增长7.10%,占总值的31.1%。

因为众所周知的原因,2019年以及更早些时候开始,国内企业开始加大对自主研发力度的投入,同时国内大量相关需求也纷纷转向国内企业。国内相关企业虽然营收增速下降,但总体市场空间不断扩大,以国内半导体设备企业来看,北方华创、中微等业务结构优化,工艺设备高增长或取得零的突破。此外,台积电暂不调整资本开支计划,依然保持2019年设定的增长预期,这都反映出以中国为主要市场的半导体产业抗风险能力较强,增长性长期看好。

图表 2:行业增速及发展情况

资料来源:Wind,招商研究院

实际上,从大盘数据来看,相对于社会零售总额受疫情影响带来40%左右同比跌幅,以半导体为代表的高科技制造业仅是“增幅同比下降”,充分体现了行业的高增长与高韧性,大量优质企业也纷纷布局这一领域。例如太极实业、康佳等,其中康佳向其行业供应链上游的半导体产业进军,符合“向上一体化经营”的竞争战略,通过多家公司布局存储、光电领域,并自研芯片,自研Micro LED,已经形成一定规模。

像这样的产业链中某一行业的巨头进入产业链上游的例子还有很多,也体现了国家宏观布局对于产业引导、加码高科技制造业的一种趋势。

进入2020年,国际贸易摩擦愈演愈烈,价值全球产业链遭遇发展的“不确定性”、“不连续性”双重挤压,提前布局自主研发或产业链一体化经营的企业无疑会首先收获高增长。

5G+新基建,高科技制造业直上青云

除了全球产业链的重新构建之外,国内也同步加大了对于高科技制造业的发展引导。以5G为代表的时代机遇和以新基建为代表的宏观投资,给大量相关企业带来的增长机会。其中新基建重点在于 IDC、云计算和工业互联网,对于半导体存储、光电等领域有巨大需求潜力,对芯片、电子元器件的需求非常巨大,而当前时点,“国产”、“国有企业”、“本土企业”、“中国芯”,无疑成为招标及选购的核心关键词。

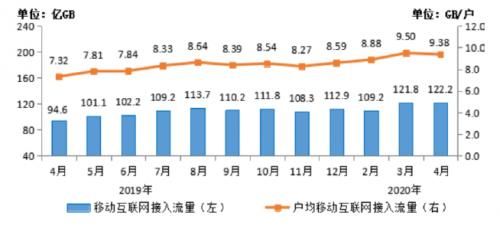

其中,5G的发展远比市场预期要迅速。根据数据显示,4G用户2020年4月末占比,已从1年前的75%提高到80%,这意味着5G用户的转移基数在不断扩大,移动的5G套餐用户数达到3172万,用户的互联网接入月流量及户均流量均大幅提升。

图表 3:2019-2020移动互联网流量接入情况

资料来源:中国信通院

这一趋势与新基建叠加,形成了国内对于5G基建及应用、光伏电网及特高压、工业互联网、城际高速铁路和城际轨道交通、新能源车及充电桩、人工智能、云计算大数据中心等7大领域为核心的纵向产业链与横向应用网络的巨大需求。全国几乎所有与之相关的企业都在布局与谋划。

在芯片及半导体领域的自主研发上,华为一直作为尖兵,在全球范围代表中国,当前虽然受到史无前例的压制,但这更能够激发其“奋斗者之魂”。同时国内的芯片代工产业、半导体设备、材料等产业迎来资本的追捧。包括中芯国际的A股上市,同时大量芯片产业链的公司进行增发融资,还有国家集成电路产业资金的投资,国内整个芯片产业的资金相当充裕。总体看国内的芯片产业的自主可控是未来科技领域相当长时间的重要趋势。

这一趋势覆盖了众多企业,除了5G概念下,上中下游涵盖的芯片、电子元器件、网络规划设计、基站天线、基站射频滤波器、光纤、光模块等领域大量制造企业外,人们较为熟悉的互联网巨头也频频现身。2020年4月,阿里巴巴宣布2000亿元投向数据中心、云操作系统、芯片等重大科技研发,腾讯云AI则强调无线存储、加速网络、底层算力;百度AI具体应用到城市的各个细分领域,成就智慧城市。

5G+新基建时代,这些趋势的背后不再是消费互联网的应用类、软件类投资,而是直接等于产业互联网中基础硬件、高科技制造领域的供给侧投入。当然,这并不意味着C端消费的缺席,由供给侧改革所引发需求同步变化,已经形成了螺旋式的良性增长趋势。在消费电子一端,例如康佳处于领先身位的8K显示技术(4倍清晰度于4K,号称真正与真实无异的显示效果),再面向未来的Micro LED技术,同时背后也关联起图像处理芯片、电子、光学、以及真正能够把5G“用起来”的高速视频传输技术等等……如同特斯拉带动智能控制、电池、电气设备甚至加油站、能源网络的变化一样,华为、康佳等国内企业的关键性突破,也将让很多想象不到的产业链迎来革新。

综上所述,全球产业变革、政府大力引导、巨头或一体化经营、或跨界入局……半导体领域的IC设计、芯片、封测、光电等板块,都要“估值重塑”,除了行业本身的企业,跨界、转型、提前布局的巨头企业更要“另眼相看”,其具备更灵活的机制,更充沛的资金、更宏大的布局、更创新的视野(例如阿里云与亚马逊AWS、微软Azure形成3A格局,例如康佳旗下康芯威,2020年有可能实现销售存储主控芯片1亿颗,全球市占率预计约为3.3%-4%),这些都充分体现了国内优秀企业的机遇和强大的竞争实力。

假以时日,我们有可能发现, 优秀的企业,强大的国家,可以将“不确定性”、“不连续性”等危机符号进行有利的转化,产业互联网、5G+新基建、供给侧改革、自主创新,这些多年来不断埋下的“伏笔”,将综合作用,形成中国高科技制造业崛起的时代机遇。

相关知识

疫情重塑全球产业链 BAT、中芯国际、康佳等国内企业紧握

Micro LED手表全球传闻数年,终于由康佳做出来了!

重塑供应链 向产业链上游突破

张江科学城 重塑创新链 重构产业链张江高科技园区28岁了

康佳集团5G+8K多形态终端直播系统再获认可,荣膺全球5G应用大赛“优秀产品奖”

疫情全球蔓延有危也有机 产业链正悄然重构

沈建光:中国依旧是全球产业链中非常重要的一环

力图打破美日韩技术垄断局面,康佳强化半导体产业布局

激变中前进的康佳白电,究竟变在哪里?

新华社之后,康佳科技创新成果再受人民日报关注

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284