LPR利率实施一个月下行已是趋势 你转换了吗?

一转眼,存量浮动利率个人贷款基准定价转换已经实施一个月了。据《广州日报》报道,自3月1日实行的LPR转换工作进展并不算顺利,仍有大部分人处在观望中。

而央行数据显示,2019年四季度末个人住房贷款余额30.07万亿元。30万亿的房贷在未来将何去何从?实在是个大问题。

01 LPR转换,加点不会变

人民银行此前公告显示,存量浮动利率个人贷款基准定价的转换工作,自2020年3月1日正式启动,于2020年8月31日前完成。也就是说,在这半年的时间里,购房群体可以根据自己的选择,将房贷利率转换成LPR加减点浮动定价,亦可继续沿用固定利率。

如果你不自动选,那么银行会在8月31日后,将你的房贷合同默认为固定利率。值得注意的是,贷款人只有一次选择机会。

所谓LPR,就是贷款基准利率,由18家银行(包括国有四行和商业银行)的利率共同决定,去掉一个最高利率和一个最低利率,取平均值就是当月的LPR利率。所以也不用担心LPR会在短期内出现太大波动。

而固定利率很好理解,就是你签合同时的房贷利率是多少,以后还是多少,不会改变了。大众现在之所以有观望情绪,是对LPR加减点的浮动定价心里没底,因为这个LPR房贷利率每年都要调整一次,大家担心长期来看LPR会走高,导致还贷额度不受控。

按照规定,如果贷款人将房贷转换成LPR加减点浮动定价,在重新签订合同后,原合同的贷款执行利率会持续到2020年12月31日,然后在2021年1月1日更新LPR的利率(采取上一年12月发布的相应期限的LPR利率),加(减)点数值为原合同执行年利率与新的LPR的差值(可为负值),加(减)点数值在合同的剩余期限内固定不变。

站长简单地解释一下,就是你现在签的房贷合同,上面的房贷利率都是做了加减点的。

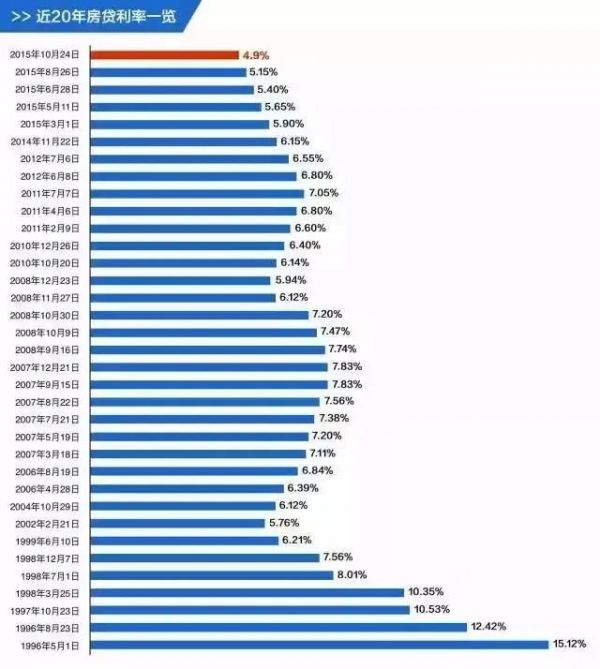

上图是1996-2015年房贷利率的变更情况(2015年至今没有变化),小伙伴们可以根据自己签订购房合同的时间,以及当前的利率,进行加减算法,得出的基点就是你在转换LPR利率后,房贷的加(减)点。

打个比方,要是你现在的房贷利率是5.85%,在2015年后买的房,那么你的加点就是95BP。转换成LPR后,在当期LPR报价的基础上增加95BP,以3月20日LPR报价的4.75%作为参考,LPR房贷利率就是5.7%。

当然,也有一些城市是减点算法,像是上海、厦门等地区,部分银行实行的房贷利率是打九五折的。这个LPR利率会持续一年的时间,并在第二年的1月1日重新开始计算,直到你彻底还清房贷为止。

值得注意的是,每笔贷款仅有一次转换的机会,一旦签订了就不能更改。所以在过去的一个月里,也经常会有读者来问站长,是否需要把房贷转换成LPR。

不过从目前的反馈来看,还有很大一部分人处在观望中。根据《广州日报》的报道,从某国有银行广州支行的转换情况来看,目前转换房贷按揭的人不多,只占到该银行全部房贷群体的7%。

这一方面是由于疫情的影响,大家不便出门;另一方面则是大众对LPR仍持有观望态度。有相关人士表示,“据没有转换的一些客户反馈,他们正在跟进人行每月公布的LPR及走势,纠结是转换成LPR定价还是固定利率划算”。这也可以理解,转换毕竟期限还没到,多看看数据走势自然更稳妥。

自从LPR与房贷利率挂钩之后,至今已经接连更新了8期报价(上图)。我们可以看到,1年期LPR和5年期以上LPR的利率都有所下调,总体逐渐趋于宽松。现在选择LPR加减点浮动模式的人敢于吃这个螃蟹,笃定的就是利率会越来越低,认为这波不会亏。

其实说白了,就是看你对LPR未来走向的判断,像现在这样LPR下行那就是划算的;要是未来LPR上行超过4.90%了,那就不划算。

至于你以前签订合同时,合同写上浮还是打折,跟LPR的转换完全没关系。

02 房贷利率下降,房价或将抬头

LPR利率主要还是跟市场挂钩,市场的经济形势直接反映着LPR利率的高低。要想LPR出现大涨,除非有新的经济增长点出现,从而涌现出一系列的新兴行业向银行贷款,银行紧接着才会调整LPR。

最近提倡的新基建就是“经济增长点”,13个省市的34亿新基建项目也佐证了这一点,现在的钱正在流向以5G技术为代表的新基建行业,真正能流到楼市的很少了。但是新基建项目非一日之功,想要彻底发展起来也需要周期,所以近几年应该不必担心转LPR会吃亏。

而纵观全球,现在绝大多数国家的央行都在“放水”,欧洲央行前段时间启动7500亿欧元的紧急计划进行资产购买,美联储的无限量宽松政策也在敲锣打鼓地进行中;3月30日,央行下调7天逆回购利率20个基点。

2月初,央行曾经先行下调逆回购利率10个基点,直接带动了当月的LPR利率下调。而央行在3月30日再次宣布7天逆回购利率下调,基本可以预见4月20日的LPR报价也会进一步调整。

有业内人士预计,在没有通胀的情况下,LPR会大概率下行。

而购房群体头上的大山“房贷利率”,也在3月出现了下调。融360大数据研究院在3月26日发布的房贷利率数据显示,其所检测到的国内30个重点城市674家银行分(支)行的房贷利率,首套房和二套房的贷款平均利率均环比下降。

其中,3月全国首套房贷平均利率为5.45%,环比下降4BP;二套房贷款平均利率为5.77%,环比下降4BP。融360大数据研究院分析师李斌表示,预计未来全国房贷利率的整体水平仍会呈现下降趋势。

但是房贷利率下降,对于楼市的推动并不大,重点还是得看当前的政策。就目前的情况来看,“房住不炒”仍旧是主基调。央视财经评论员马光远表示:“预计应该已经有近100个城市微调了房地产政策,调整的目的是为了让房地产回归居住的属性,而不是把房地产打垮。”

在此前上海部分银行调整首付至3成时,北京却将首付调整成4成。此外还有16家银行联名表示,不会对房贷利率进行打折。

“因城施策”会成为未来一段时间的主调,各省市因地制宜,呈现出不同的态势。3月31日,易居研究院发布了最新一期的房价收入比排行榜,榜单显示50城房价近4年来首次下降,收入比均值为13.3,相比2018年下降了3%。所谓房价收入比,指的是住房价格与城市居民家庭年收入之比,直接反映各地的买房难度。

报告显示,2020年50城中多数城市的房价涨幅还将继续收窄,房价收入比继续小幅下降的可能性比较大。

而房价收入比的下降,在一定程度上意味着楼市的“水分”被挤掉,留下了更多的充裕空间。只是,我国楼市中的“水分”究竟有多少,仍然是个未知数。目前绝大多数城市的房地产行业都处于严格管控之中,控制着房价的涨幅。

最新一组数据显示,北京土拍市场呈现火热态势。北京通州区2020年至今已举办了13场土拍,其中绿城拍下三宗地,位于通州区台湖镇亦庄新城站前区YZ00-0401-0056、YZ00-0401-L0055-02地块,溢价率高达49.78%,总价13.48亿元,溢价率达到49.78%。

土拍溢价率再次出现上涨,结合最近北京楼市的种种举措,北京地区未来可能迎来一波房价上涨。

央视财经评论员马光远表示:“一线城市,包括北上广深,将告别调整,我认为它们将重回上涨。当然,这种上涨跟过去的暴涨不可相提并论,调整基本结束了。比如北京房价,2018年、2019年两年北京房价几乎没有上涨,2019年有一个比较明显的调整,这种调整现在看,价格调整基本已经到位了。所以我认为这一轮深圳房价上涨,包括北京、上海,这三个城市本身房价出现抬头的现象是正常的。”

房价或将在未来再度抬头,不知是喜是忧。

新闻:和讯房产

相关知识

LPR利率实施一个月,下行已是趋势,你转换了吗?

LPR利率实施一个月下行已是趋势 你转换了吗?

LPR利率实施一个月,下行已是趋势,你转换了吗?

固定利率OR浮动利率?LPR转换快要截止,你做出决定了吗?

房贷重点提醒:利率转换还剩最后一个月!你该怎么选

房贷重点提醒:利率转换还剩最后一个月!你该怎么选?

利率转换还剩最后一个月!你该怎么选?

LPR转换还剩不到一个月,选浮动利率还是固定利率?

房贷提醒:最后一个月选LPR还是固定利率?

房贷重点提醒:最后一个月 选LPR还是固定利率?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284