双双差钱!两大家居卖场居然之家、美凯龙为何都缺钱?

继居然之家(000785.SZ)45亿元定增方案后,6月3日,美凯龙(601828.SH)也发布了40亿元的资本市场融资计划。

公告显示,美凯龙拟非公开发行股票,募集资金总额不超过40亿元,募集资金净额将用于家居商场建设项目、天猫“家装同城站”项目、3D设计云平台建设项目、新一代家装平台系统建设项目和偿还公司有息债务。

两大公司频频融资,家居卖场行业为何如此缺钱?

两份神似的定增方案

有意思的是,两家家居卖场的定增募资计划十分神似。从募资总额到各项目拟投入的金额,都在相似的区间。

美凯龙拟定增募资投放项目

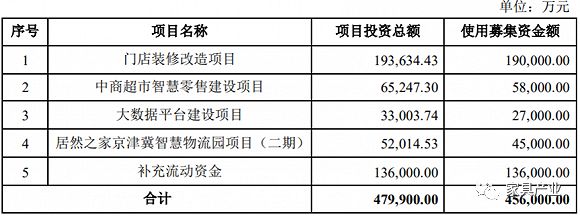

居然之家拟定增募资投向

首先,两家公司把最大的一笔募集资金投入都放在了线下卖场建设,均控制在不超过20亿元。

美凯龙计划19.60亿元投入至家居商场建设项目,包括佛山乐从商场项目10亿元、南宁定秋商场项目5.60亿元和南昌朝阳商城商场项目4亿元。居然之家则拟募集资金19亿元用于门店装修改造项目。

其次,直播电商风口正劲,泛家居行业也争先恐后抢占线上流量入口,相关的数据平台建设必不可少。两家公司此轮融资也均有此计划。

美凯龙在天猫“家装同城站”项目计划投入8.91亿元,其中拟使用募资投入2.20亿元;居然之家则计划以3.30亿元打造大数据平台建设项目,其中拟使用募资投入2.70亿元。

不过,细看之下,两家公司方向虽一致但路径有所不同。

在对线下卖场建设方面,居然之家是对大面积门店进行翻修,并计划年内完成所有门店数字化改造。而美凯龙则全部投入三个重点项目之中,并以此进一步完善广东、广西、江西等省份核心区域的商场布局。

在线上线下融合方面,泛家居行业因其频次低、客单价高、重体验、个性化强等原因发展较其他行业有所滞后,不过近年居然之家与美凯龙均开始积极拥抱”新零售“,并双双与阿里展开深度合作。

2019年5月阿里入股美凯龙,双方在战略投资、新零售门店建设、线上电商平台等多方面展开战略合作。此次计划投入的天猫“家装同城站”项目就是双方在新零售领域的融合。

至此,“家装同城站”已累计上线13个城市,覆盖29个商场和600余个品牌,美凯龙想通过“同城站+卖场数字化”的流量打通,来推动家居装饰及家具行业新零售转型。

5月18日,美凯龙与天猫平台启动首届红星美凯龙周年宠粉节。同时,美凯龙独家冠名天猫618超级晚,并将于6月12日牵和“带货女王”薇娅,开设红星美凯龙专场。

对此,红星美凯龙家居集团执行总裁兼新零售中心总经理陈东辉称,2020年是红星美凯龙与阿里巴巴深入业务合作的关键一年,红星美凯龙将全面拥抱阿里生态,以天猫同城站为线上运营主阵地,全力推动各城市商场实现卖场数字化,上线天猫同城站轻店,并将淘宝直播作为核心营销工具,提高新零售线上线下一体化运营能力。

6月4日,美凯龙在投资者互动平台上也称,今年有导购直播以及和知名直播网红、家居领域专业人士合作的直播带货活动。

与居然之家相比,美凯龙与阿里的合作虽慢了一步,但如今正全力往风口上站。

双双缺钱

除了对线下门店的投入,两家公司的融资项目中,都有一部分用于补充流动资金或还债。不难想象,一季度疫情冲击之下,家居卖场资金压力较大。

具体来看,美凯龙计划以11.70亿元用于偿还公司有息债务,而居然之家则计划以13.60亿元来补充流动资金。

近三年来,美凯龙资产负债率一直处于较高水平,加之多次债务融资,近年资产负债率及财务费用呈现出上升的趋势。2017年末、2018年末以及2019年末,美凯龙合并口径资产负债率分别为54.72%、59.14%以及59.95%。

大量有息负债加重财务成本,美凯龙的财务费用增长更为迅速。2017年度、2018年度和2019年度,美凯龙合并口径的财务费用分别为11.32亿元、15.33亿元和22.60亿元。其中,2019年利息费用24.11亿元,2018年利息费用为16.7亿元。

同时,财务费用接近销售费用,在上市公司的财务数据中并不多见。2019年美凯龙销售费用22.9亿元。

事实上,这次定增之前,美凯龙年内已进行过多次债务融资,合计15亿元。

1月20日,美凯龙发行了2020年度第一期中期票据,融资5亿元,期限3年,利率5.70%。

3月11日,美凯龙发行了一期公司债,规模不超过5亿元,期限3年,票面利率4.95%。

4月29日,美凯龙又发行了2020年度第一期超短期融资券,规模5亿元,期限180天,利率4.2%。

2020年一季度末,美凯龙的资产负债率已突破60%至60.97%。一季度的财务费用达6.51亿元,远高于2018年同期的2.92亿元、2019年同期的4.53亿元。

持续上升的资产负债率在一定程度上削弱了美凯龙的抗风险能力,大量有息负债导致公司财务费用支出长期处于高位,直接吞噬公司利润。

近年来美凯龙的净利润增速大幅放缓,2019年其归母净利润增速仅为0.05%,基本持平。2020年一季度归属于上市公司的净利润大降超70%至3.93亿元。

与美凯龙相比,2019年底刚借壳登陆资本市场的居然之家则相对好一些。一季度末,居然之家的资产负债率为50.84%,一季度的财务费用为1715.34万元,仅为美凯龙的不到3%。

即便如此,居然之家依然选择了再融资。原因可能与疫情有关。

2月25日,居然之家发布公告称,拟对公司家居卖场商户减免1个月的租金及物业管理费等费用。居然之家类似于家居行业的“二房东”,以“居然之家”为品牌开展连锁卖场经营管理。尽管已努力拓展多元化收入,但其2019年的租赁管理营收占比仍高达82.31%。

截至2019年12月31日公司在国内经营了355个家居卖场,包含92个直营卖场及263个加盟卖场,覆盖一线城市至五线城市。

因此,以居然之家门店数量规模及营收占比来看,这次租金的减免并不是一个小数目。“我们预计,居然之家的卖场门店被迫闭店约一个月,公司主动减免商户1个月的租金及相关费用,将带来5至6亿元的直接收入影响,占全年租金收入的约8%。

此外,由于大量租约将于二三季度到期,若租金下调,或会加剧上述不利影响。” 标普全球评级如此认为。

不利的影响一季报已得到体现。居然之家一季度归属于上市公司股东的净利润下滑43.75%至2.44亿元。

受业绩影响,两家公司股价年内表现疲弱,均有不同幅度调整。居然之家年内跌幅16.87%,美凯龙股价跌幅9.00%,双双跑输大盘(上证指数跌幅3.91%)。

居然之家股价跌去更多后,仍比美凯龙要贵,其15倍PE高出美凯龙10.28倍。

毕竟美凯龙从营收及净利润的规模上均优于居然之家,而前者市值366亿元,后者市值498.44亿元。

(文章来源:界面新闻)

相关知识

双双差钱!两大家居卖场居然之家、美凯龙为何都缺钱?

两大龙头融资达百亿 居然之家和红星美凯龙双双缺钱?

红星美凯龙、居然之家、富森美经营动作显露家居卖场五大变化!

红星美凯龙、居然之家、富森美加大线上投资 家居卖场新零售探索

最高募资近90亿元!两大家居卖场巨头的新动作

三大上市家居卖场2019年营收超270亿,进军家装胜算几何?

红星美凯龙和居然之家的南北之争

装修这么难的生意,红星美凯龙、富森美、居然之家都看上

居然之家、微软、ID家,携手打造全球首家混合现实家居卖场

到访居然之家,亚布力论坛企业家探秘家居卖场数字化变革

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284