市场月报|5月楼、地市继续分化复苏,6月有望回升转正

5月,楼市、地市分化与复苏并行,供应环比由升转降,成交持续复苏、同比跌幅进一步收窄至2%,近半城市成交同比转正,上海、昆明和南京等同比涨幅皆超6成;重点城市二手住房交易规模同比跌幅也收窄至12%,南京、杭州同比涨幅超4成;土地成交量跌价升,因核心城市优质地块集中入市,溢价率持续提升。

1

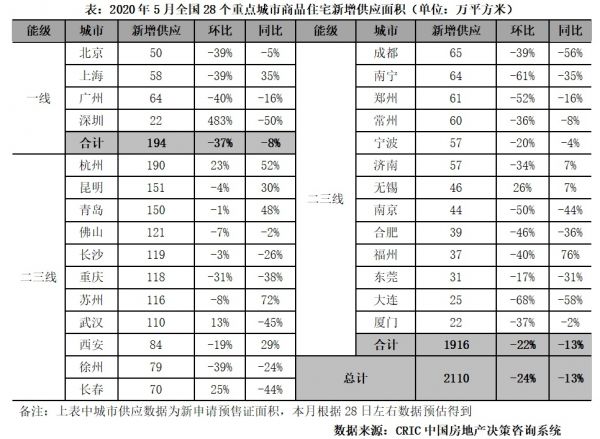

供应:环、同比分别降24%和13%,8成以上城市由增转跌

5月新房供应出现阶段回调,28个重点城市新增供应面积2110万平方米,环比下降24%,同比下降13%。一方面,3-4月多数城市推盘稳步上升,连续两个月放量,5月回落也符合预期;另一方面,6、月年中冲刺在即,房企也在调整推盘节奏,蓄势待发,为下个月的供货做好准备。

一线城市新增供应面积194万平方米,环比下降37%,同比下降8%。北京、广州项目推盘普遍放缓节奏,供应同、环比齐降;上海供应面积58万平方米,环比大幅锐减39%,但仍好于去年同期;深圳经历了前2个月供应缩量,本月供应有序恢复,但同比仍腰斩。

二三线城市新增供应面积1916万平方米,环比下降22%,同比下跌13%,同比跌幅略高于一线城市。多数城市供应环比回落,仅杭州、武汉、长春、无锡等有所提升;同比也是跌多涨少,仅1/3的城市供应面积高于去年同期。我们认为随着年中冲刺季来临,6月供应将维持稳中有增的态势,大概率恢复到去年同期水平。

2

成交:同比跌幅收窄至2%、近半城市同比转正,上海等涨幅超6成

供应收缩,但成交热情不减,28个重点城市整体成交面积约2522万平方米,环比增长19%,同比降幅收窄至2%。

一线城市成交面积271万平方米,环比增30%,同比下降17%。北、上、广均环比增长,尤其是上海成交创新高,单月成交面积109万平方米,同、环比涨幅皆超60%,东方惠里、万科天空之城等多盘持续热销;深圳成交继续阶段回调,本月仅成交34万平方米,同、环比齐跌,源于经营贷监管趋严,市场正逐步回归理性。

二三线城市成交面积2252万平方米,环比增长18%,同比已然持平。重庆、昆明、杭州、武汉都迎来了疫情后需求的集中释放,成交面积均超140万平方米。环比来看,二三线城市涨多跌少,仅青岛、成都、常州、长春、苏州、大连等少数城市成交面积较上月小幅回调。同比来看,则涨跌参半,昆明、南京等成交同比涨幅均超60%,但西安、苏州、宁波等市场复苏动力略有不足。我们认为随着供应逐步放量,6月成交有望持续恢复,同比大概率由负转正。

3

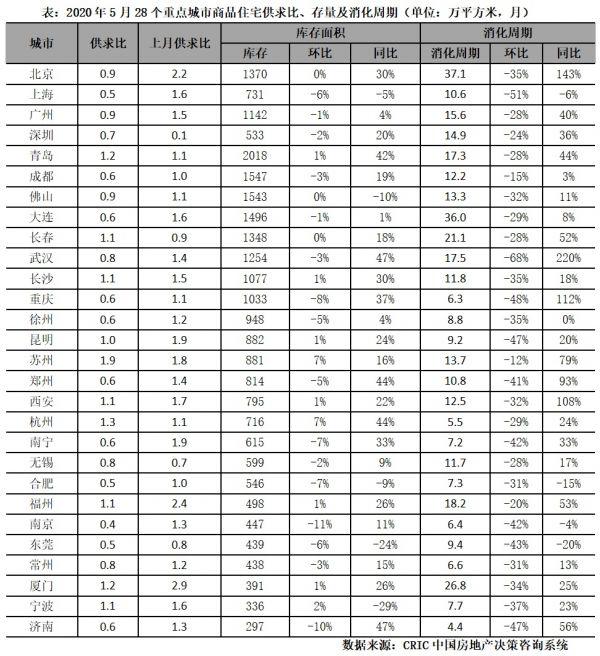

库存:超6成城市库存环比回落,超8成消化周期降至18个月以内

5月,多数城市供求关系维持紧平衡,六成以上城市供求比小于1,南京、上海、重庆等核心城市供求比在0.5左右,供不应求态势明显。受此影响,六成以上城市库存面积环比有所回落,但同比来看七成以上城市库存仍处上升通道,青岛、郑州、杭州等同比增幅超40%。

成交明显复苏带动下,28个重点城市消化周期环比皆大幅收窄,八成以上城市降至18个月警戒线以下,杭州、济南等消化周期不足6个月,反观北京、大连等消化周期仍高于36个月。

4

成交结构:中高档、高档占比上升,90-120平方米成交占比下降

从价格段分布来看,京沪本月低档产品成交占比与上月持平,深圳回落2个百分点;中低档产品北京回升3个百分点,上海下降1个百分点;中档产品上海、北京分别回落4个百分点和3个百分点;中高档产品占比上海、深圳微涨,涨幅在3个百分点以内;高档产品占比三城皆有所回升,上海上升4个百分点最为迅速。

从面积段分布来看,90平方米以下产品占比涨跌互现,北京和深圳分别下跌和上涨3个百分点;90-120平方米产品占比三城皆有所回调,回调幅度均不超过3个百分点;120-144平方米产品占比京、沪微涨,深圳微跌;144-200平方米产品占比上海微降3个百分点;200平方米以上大户型产品成交北京、上海分别回升1个百分点和3个百分点,深圳回调2个百分点。

5

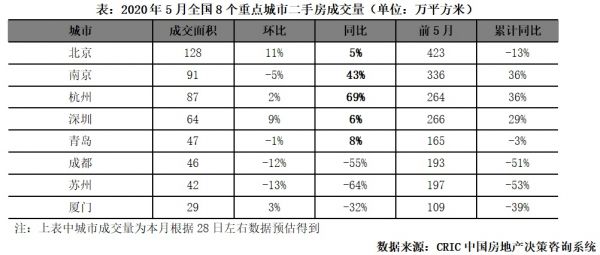

二手房:成交同比降幅收窄至12%,南京、杭州累计同比皆增36%

5月,二手房市场热度与4月大体相当,也与新房市场态势一样同样保持分化复苏。从数据来看,8个重点城市二手住房累计成交面积约534万平方米,环比微增1%,同比降幅进一步收窄至12%。

北京、青岛等二手房市场持续复苏,成交面积也开始超去年同期,南京、杭州成交持续高位运行,同比涨幅皆超40%。仅成都、苏州复苏动能减弱,成交环比步入下降通道,同比跌幅仍在50%以下。前5月,南京、深圳、杭州成交表现抢眼,累计成交同比涨幅都在30%左右。

6

土地:成交量跌价升,优质地块集中入市使得溢价率持续提升

5月,土地成交量跌价升,全国300城经营性土地成交建面总计17975万平方米,同、环比分别下降21%和14%;平均楼板价3072元/平方米,同、环比分别上涨12%和1%。

溢价率延续上行趋势,环比增加0.5个百分点至16.5%。一线城市溢价率迅速回升;二线城市溢价率稳中有升,核心地块仍维系高热度;三四线城市溢价率小幅回落,但强三线城市热度不减,南通、绍兴、金华等溢价率皆超20%。流拍率降至7.8%,环比降1.4个百分点,集中在远郊区县。

一线城市累计成交527万平方米,环比增长10%,同比更是翻倍增长;平均楼板价17917元/平方米,环比上涨33%,同比上涨47%。广州土地成交最为活跃,成交总建面多达263万平方米。北京、深圳土拍市场转暖,多宗优质地块高价出让,北京分钟寺宅地更是刷新今年单价纪录。

二线城市累计成交3604万平方米,环比下降39%,同比下降28%;平均楼板价5597元/平方米,环比上涨13%,同比上涨19%。中西部二线城市仍是成交主力,重庆、成都和郑州成交建面均超200万平方米。核心地段优质地块仍维系高热度,高溢价、地王时有发生,成都天府新区、成华片区均诞生新的单价地王。

三四线城市累计成交13844万平方米,环比下降5%,同比下降21%;平均楼板价1857元/平方米,环比下跌3%,同比下跌9%。长三角地区三四线城市土地成交相较活跃,常州、南通、盐城等成交建面皆超100万平方米。强三线城市土拍热度不减,南通、绍兴、金华等溢价率皆超20%,弱三四线城市房企拿地态度普遍谨慎,底价成交常态化。

展望未来,随着半年度业绩冲刺季的到来,房企必将加快供货节奏,供应有望放量增长,甚至创年内新高。信贷资金整体趋向宽松,仍是楼市持续复苏的实质性动因,近半城市成交已经转正。而在供应放量的作用下,预计6月市场仍将保持较高热度,成交也将继续回升。 当然,各城市市场、各项目去化将持续分化,核心一、二线城市市场前景值得期许,中高端乃至豪宅市场仍有强劲需求支撑,弱三、四线城市市场下行压力仍不容小觑,购房消费降级、延期已是大概率事件。今年市场压力更多还是在就业层面,低薪家庭收入或将有所下滑,首付款、月供还贷压力陡增,预计刚需市场仍不容乐观,成交或将明显回落。

本文摘自《2020年4月全国市场简报8P》

排版丨李玥瑶

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

市场月报|5月楼、地市继续分化复苏,6月有望回升转正

5月市场持续复苏,百强房企业绩单月同比增长12.2%

5月市场持续复苏,百强房企业绩单月同比增长12.2%

5月市场持续复苏 百强房企业绩单月同比增长12.2%

二季度我国GDP增速有望转正

二季度GDP增速有望转正

多项指标5月转正,房地产市场元气恢复

局部市场回暖 房企分化加剧

贝壳研究院发布5月市场月报,二手市场成交量接近去年最高水平

2020年6月全国楼市、地市热度不减 成交量环比再增5%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284