诸葛科技:本轮新政效果整体温和 一线城市涨势突出 二线表现平平

8月25日,住建部联合人民银行、金融监管总局发布通知推动落实购买首套房贷款“认房不认贷”政策措施,成为了新一轮宽松政策的重要风向标。本轮政策着力点主要集中在“认房不认贷”及限购松绑两方面,重点一二线城市为核心力量。据诸葛数据研究中心不完全统计,截至9月26日,全国约有48个省市官宣实施“认房不认贷”政策,其中包括北上广深4个一线城市,武汉、成都等20余个二线城市;29个地区对限购政策进行优化松绑46次,其中,东莞、佛山、沈阳、嘉兴、大连、南京、兰州、济南、青岛、郑州、合肥、无锡、武汉13城全面取消限购政策,广州、苏州、天津、杭州、厦门、长沙等16城局部放松。

新一轮宽松政策超预期出台,聚焦8月末以来出台新政的20个重点一二线城市,楼市究竟发生了什么变化?各地新政落地成效如何?诸葛数据研究中心从成交、市场情绪、挂牌房源以及房企四个角度,用数据展现市场真实变化。

01. 政策效果成交端反应温和,一线呈现强劲回升

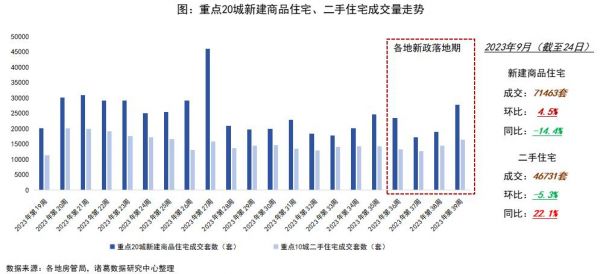

从周度成交来看,在本轮新政落地周期内,新房、二手房成交第38周起双双上行,且第39周成交量分别达近12、14周新高,政策效应逐渐显现。从9月成交情况来看,新房环比小幅上涨,但相较去年同期成交水平仍有一定差距;二手房成交量环比呈现小幅下降态势,同比上升2成。数据显示,2023年9月(截至24日)重点20城新建商品住宅成交71463套,环比上涨4.5%,同比下降14.4%;重点10城二手住宅成交46731套,环比小幅下降5.3%,同比上涨22.1%。整体来看,本轮新政发力较为缓慢,新房、二手房成交效果温和,“金九”整体成色不及预期。

一线城市政策效果相对显著。9月一线城市新房、二手房成交双双上涨,其中,北京成色最佳,“认房不认贷”叠加自身楼市基本面良好,成交的积极变化显现明显,9月新建商品住宅、二手住宅成交双双涨超30%;其次,作为打响一线城市本轮“认房不认贷”及限购放松第一枪的广州,9月新房成交表现也不俗,成交环比涨约20%。

二线城市表现一般,新房成交整体微升,城市内部分化,二手房普降。数据显示,9月二线城市新建商品住宅成交环比微升0.9%,同比下降7.3%;二手住宅成交环比下降13%,同比上涨27.2%。在本轮新政下,弱二线城市反应相对迅速,成交涨势显著,如东莞、青岛、无锡在“认房不认贷”叠加全面放松限购政策的促进下,新房环比涨幅均超40%。与此同时,部分市场需求支撑力明显不足的省会城市仍然面临成交下行的局面,如大连、郑州、福州9月新房成交环比均下降超40%。

02. 市场情绪缓慢修复,后劲不足,一线情绪率先回升

市场情绪修复曲折缓慢,第39周一线城市改善加速。从周度涨价房源量走势来看,新政落地初期,涨价信心迅速上升,政策即时性凸显,第36、37周涨价房源量连续增加,由于新政后劲不足,第38周涨价房源量止升转降,之后在二线城市限购松绑潮逐渐发酵下,第39周涨价房源量小幅回升。根据诸葛数据研究中心监测数据显示,2023年第36-39周重点20城周均涨价房源量环比上升13.25%,周均水平略高于7、8月。整体来看,新政落地期内,业主涨价信心小幅上升,政策效果温和。

从市场情绪指数来看,在近4周的新政落地期内,重点20城市场情绪指数呈现间断性修复态势,先是在“认房不认贷”密集落地下,第36、37周市场情绪指数连续上升,随着政策效应逐渐减弱,第38周情绪指数回落,后又在二线城市密集松绑限制性购房政策的缓慢发酵下,市场情绪指数再度改善上行,但仍处于市场低迷区间。根据诸葛数据研究中心建立的情绪指数模型,重点20城近4周的情绪指数依次为-0.83、-0.82、-0.83、-0.81,第39周小幅上升0.02,仍处于低迷区间。整体来看,本轮新政对市场整体情绪的提振后劲不足,情绪修复呈缓慢曲折特征。

分等级城市来看,一线城市市场情绪强势修复,情绪指数领先且升幅显著,二线城市改善效果并不明显,情绪指数底部徘徊。数据显示,第39周一线城市市场情绪指数为-0.65,较上周上升0.09;在第36-39周新政落地期内,周均情绪指数为-0.69,环比上升0.04。具体城市来看,深圳市场情绪改善势头突出,第39周情绪指数大幅上升0.4,由市场观望区间迈入平稳区间,周均情绪指数回升0.11,这主要得益于“认房不认贷”政策的持续发酵以及限购松绑的蓄力;此外,广州在区域限购政策松绑的带动下,第39周情绪指数平稳回升;上海、北京第39周情绪指数双双回落,不过在“认房不认贷”刚刚落地时市场情绪迅速升温的带动下,2城周均情绪指数仍然保持上行态势。

第39周二线城市市场情绪指数为-0.85,较上周持平;第36-39周周均情绪指数为-0.85,环比下降0.01。具体城市来看,东莞、长沙、西安、福州、郑州、佛山第39周市场情绪指数呈现上升态势,其中,东莞涨幅居首,环比上升0.05,长沙紧随其后,环比上升0.04;成都、南京等10城情绪指数呈现平稳或下行态势。整体来看,二线城市中,市场情绪改善及新政效果存在一定分化,政策是重要助推剂,“认房不认贷”叠加限购放松的城市市场情绪改善更为明显,单一宽松政策对市场情绪的改善相对较小。

03. 挂牌房源量攀高见顶,一线城市更为明显

从二手房挂牌房源量及新增房源量来看,各地“认房不认贷”密集落地,促进“卖一买一”需求加速释放,随着政策持续发酵,挂牌房源量攀高见顶。根据诸葛数据研究中心监测数据显示,第36-39周重点20城周均挂牌房源量高达279万套,环比上升9%。整体来看,挂牌房源量攀升为本轮新政显著效果之一,宽松政策发挥着一定的持续性助力作用。

分等级城市来看,一线城市新增势头较为强劲,月均环比涨幅明显高于二线城市。数据显示,9月(第36-39周)一线城市月均挂牌房源量环比上升10.7%,月均新增挂牌房源量环比上升66.3%;二线城市月均挂牌房源量环比上升8.3%,月均新增挂牌房源量环比上升18.5%。

04. 房企销售格局微变,民企销售份额小幅提升

从房企销售额占比来看,随着新一轮利好政策持续落地,市场情绪短期内确实出现了积极变化,房企销售格局也悄然生变,民营房企销售占比呈现小幅上升态势。数据显示,2023年9月重点20城国央企及民营房企权益销售额占比分别为64.1%、35.9%,其中,民营房企占比较上月上升3.4个百分点,国央企持续担当销售主力。

从17城国央企及民企销售占比情况来看,2023年9月有8城国央企权益销售额占比超60%,较上月减少1城。与此同时,半数以上城市民营房企销售占比呈现上升态势,主要集中在上海、苏州、西安等改善性住房需求坚挺的城市,其中,成都、西安民企销售额占比上升显著,环比升幅均超15个百分点。

05. 总结与展望:政策端仍具备放松空间

本轮重点一二线城市“认房不认贷”叠加限购松绑,带动市场出现了一定的积极变化,政策优化调整对市场信心的提振作用毋庸置疑,局部也出现改善迹象,一线城市回升态势更为明显,民营房企成交占比小幅提升。

但当前居民就业及收入等情况并未出现明显好转,购买力仍然不足也是阻碍楼市全面复苏的重要一环。市场情绪短暂改善但时效性不强,“金九”行情不及预期,楼市整体反应趋向温和。政策端仍然具备一定松绑空间。

(责任编辑:刘畅 )相关知识

诸葛找房:4月全国大中城市租金均价止跌转涨 一线城市涨势突出

诸葛找房:一二线城市房价触底回升 珠三角经济圈价格涨势独占鳌头

“小阳春”降温 一线城市新房价格涨幅微扩

诸葛科技:一线城市“认房不认贷”落地一周 二手房活跃度上升 市场情绪转向温和

诸葛科技:5月土地市场局部升温 二线城市收金可观

诸葛科技:城市副中心打造中国式现代化城市发展样板

“小阳春”降温 一线城市房价涨幅趋稳

诸葛找房:2020年国庆周新房成交表现平平 日均销售面积下降11.1%

诸葛找房:首轮集中土拍表现平平 热度明显低于去年首轮

诸葛科技:5月新房成交好于预期降幅收窄 二线城市先行转升

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932