房企押宝优质核心地块成趋势,热点城市也将出现流拍

2023年至今,成都可以说是最亮眼的城市之一,无论是新房还是二手房市场成交都在各大城市之中脱颖而出。

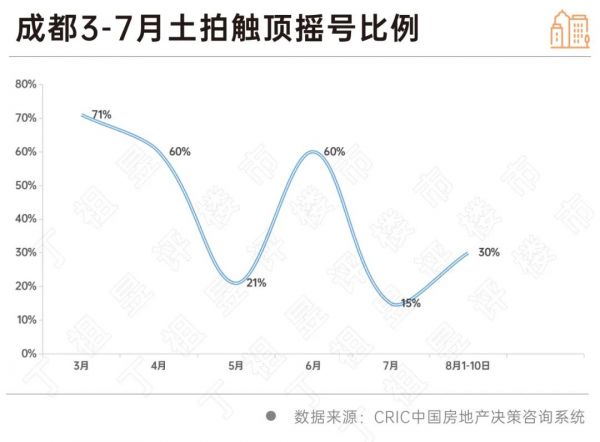

8月,成都迎来了土拍高峰,合计高达47宗宅地将出让,其中主城区有42宗。8月10日,成都首批12宗地成功出让10宗,其中2宗于正式开拍前一日终止出让,最终,3宗摇号成交,7宗底价或低溢价成交,整体土拍热度降温。

联系到刚刚完成的上海第二批次集中供地以及深圳土拍来看,目前的土地市场可以用“冰火两重天”来形容。

一方面是多家房企争抢优质核心地块,另一方面是流拍、终止出让,城投托底再现。

房企在有限的资金压力之下,押宝优质核心地块成趋势。

我们认为,在当前销售端回落的影响下,接下来热点城市将出现更多的底价和流拍地块,土拍热度指标也将逐步与新房市场趋同。

8月,成都迎来了土拍高峰,分别于8月10日、8月15日和8月24日进行三场土拍,合计高达47宗宅地将出让,其中主城区有42宗,还有来自彭州、青白江、新津的5宗土地。

8月10日,除2宗于正式开拍前一日终止出让外,其余10地成功出让,总成交建面96.5万平方米,成交总金额114.7亿元。

热度方面,此次成都土拍延续7月的下降趋势,3宗摇号成交,7宗底价或低溢价成交,还有两宗终止出让地块,整体成交溢价率为5.06%,摇号比例和溢价率均处于较低位。

从原计划8月10日出让的12宗地来看,天府新区、龙泉驿区、双流区均有三宗,成华区、温江区和高新南区各有一宗。其中,出让总价最高是位于高新南区新川板块的纯宅地,起拍价达17.62亿元,楼板价15910元/平方米,该地也是起始楼面价最高的地块,清水限价30000元/平方米,略低于天府新区麓湖板块和双流区怡心湖板块的商住地块。

正式开拍前一日,8月9日成都市公共资源交易中心发布两则国有建设用地使用权终止出让的公告,宣告原定于8月10日拍卖的东安湖42亩地块,龙潭寺59亩地块终止出让。这从侧面印证了开发商“优中选优”的拿地策略。

从最终土拍结果来看,竞拍热度冷热分化显著。除去提前终止出让的2宗地块,余下的10幅地均成功出让,成交的10幅地中,3宗触及封顶价进入摇号环节,占比为30%,在3月以来的历次土拍中处于较低位;另有7宗低溢价或底价成交。整体溢价率为5.1%,与七月整体溢价率持平,较二季度土拍热度有明显下降。

热度最高的当属天府新区麓湖商住地块,该板块目前是成都楼市的高端项目云集之地,该地近地铁1号线和18号线交汇处麓湖站,交通比较便利,近红石公园和麓湖生态城,生态资源配套有优势,十分宜居,因此该地吸引了多家房企参拍。

该地经过多达22轮竞拍触及限价,有多达36家房企参与抽签,最终中铁建中签该地块,楼板价为17200元/平方米,溢价率为14.67%,该地清水限价32000元/平方米,这样测算下来,地房比为54%,房地差接近1.5万元/平方米,再考虑上装修,盈利空间还是比较可观的。

同样位于天府新区麓山板块的万安纯宅地,在触及限价后,吸引了6家房企参与抽签,最终被厦门建发抽中,楼面价12900元/平方米,溢价率为14.16%;另一宗麓山地块则有28家房企参与抽签,最终由中交以楼面价12600元/平方米竞得,溢价率14.55%。

值得注意的是,3宗摇号地块均位于天府新区,均是大型央国企中签,三个幸运儿分别是中铁建、中交和建发。余下的6宗分别被高投、空港兴城、空港科创、人居、鱼凫、成都城投等本地国企或城投低(底)溢价竞得,托底的意味十分明显。

在成都土拍前不久,上海和深圳也完成了部分土地出让。

8月1-2日,上海第二批次集中供地的剩余地块完成出让,9宗地全部成功出让,总成交金额238亿元,总建面75.8万平方米,平均楼板价31407元/平方米,整体溢价率8.14%,再度刷新近两年记录。整体来看上海此次土拍热度较7月有所升温,优质地块依然备受欢迎。

此次出让的9宗地块是上海第二批次集中供地的剩余地块,虽然剩余地块数量不多,但是质量较高,9宗地块里有4宗吸引了10家以上的房企参拍,另外还有4宗地块参拍人数在2-5家左右,仅奉贤区奉贤新城16单元05A-02地块为1家企业参拍。

几宗热门地块分别位于青浦徐泾、嘉定南翔、浦东川沙和闵行梅陇,均为新房市场热度较高的板块,且周边配套成熟,嘉定南翔13-02、16-01直接位于印象城南侧,步行可达地铁站,周边也有小学、幼儿园等学校规划;闵行梅陇镇地块周边更是已开通15号线、在建19号线和机场联络线。

此外,奉贤新城16单元05A-02地块一方面所在区位相对较偏,另一方面地块包含办公、科研和住宅属性,住宅占比较低,因此仅有1家企业参拍。

从不同房企的报名情况来看,国央企对于在上海拿地、尤其是拿优质地块仍有相当高的热情,4宗最热门地块均参与报名的房企有10家,包括华润、华发、招商、中海、保利、中铁建、中铁置业、越秀、绿城和安徽高速,毫无例外均为国央企。

8月2日,深圳与上海同日完成土拍,共挂牌出让3宗宅地,涉及龙岗2宗(G02309-0008地块、G02309-0009地块)、宝安1宗(A001-0212地块),总出让面积4.058万平方米,总规划建面20.6万平方米,总起始价46.32亿元。

其中宝安A001-0212号地块是深圳首宗竞“现房销售建筑面积”的宅地,在还未正式开拍前就吸引了21家房企参与报价,报价直接封顶至34.06亿元,最终由中铁以“34.06亿+3.55万㎡现房销售”竞得。但龙岗宝龙的2宗地却同时成为今年首次流拍的宅地。

事实上,从2023年下半年至今,已有多个热点城市土拍降温,造成这种现象的原因,一方面是受到大环境较差的影响,另一方面,房企在有限的资金压力之下,押宝优质核心地块。

CRIC数据显示,2023年7月80家典型房企的融资总量为499.74亿元,环比减少10.1%,同比减少46%,从全年累计数据来看,1-7月80家典型房企的累计融资总量为3795.34亿元,同比减少26.7%。

虽然7月发布了“金融16条”适用期限延长的通知,但在市场销售未有明显起色、融资端现况未有改变的背景下,大部分民营房企而言融资环境仍然较为严峻。

在这背景下,整体土拍市场依然延续国央企为主的投资格局,较高的参拍成本令民企难以像国央企一样采用“广撒网”的策略,“优中选优”的拿地策略成主流。

各地优质地块竞争白热化,非核心区地块就可能低溢价或底价成交。

结合日前上海、杭州、南京集中土拍出现流拍等情况展望,在当前销售端回落的影响下,接下来热点城市将出现更多的底价和流拍地块。

总体来看,2023年1-7月,仍有近六成百强房企尚未拿地,市场不断走弱之下房企投资谨慎且聚焦,一二线是企业布局、补仓、调仓的重点,三四线则无人问津。

值得注意的是,在当前销售端回落的影响下,再加上大量优质地块已在上半年密集出让,若三季度销售无明显企稳回升,房企拿地大概率保持理性和谨慎,聚焦一二线的同时,更加关注性价比高的优质地块。

我们认为,未来土拍热度指标将逐步与新房市场趋同。拿地格局上,短期不会有明显变化,依旧是央国企占主导,民企保持弱复苏态势。

相关知识

疫情期间流拍率TOP10城市现状如何?

今年以来土地流拍率升至21% 3月至今已有79宗地块流拍

今年以来土地流拍率升至21%,3月至今已有79宗地块流拍

长三角土拍热度回落?杭州诞生今年首宗流拍地块

土地流拍率或继续走高,资金宽裕房企可关注年末窗口期

今年以来土地流拍率升至21%,3月已流拍79宗

2020年以来土地流拍率升至21%,3月至今已有79宗流拍

机构:9月份无人竞拍或未达底价而流拍的地块占到五成

今年以来土地流拍率升至21% 3月至今已有79宗流拍

10月份土地流拍率创二季度以来新高

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109275

- 2女生戴14号戒指算粗吗 正常 103139

- 3婆婆对儿媳说的暖心话 婆婆喜 101101

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 46031

- 7杨燕军 | 医院建筑的顶层设 45396

- 8泰安国悦山180平下跃美式风 40488

- 9积木家装修公司正规吗?选装修 32458

- 10农村现代简约自建房图片 32385