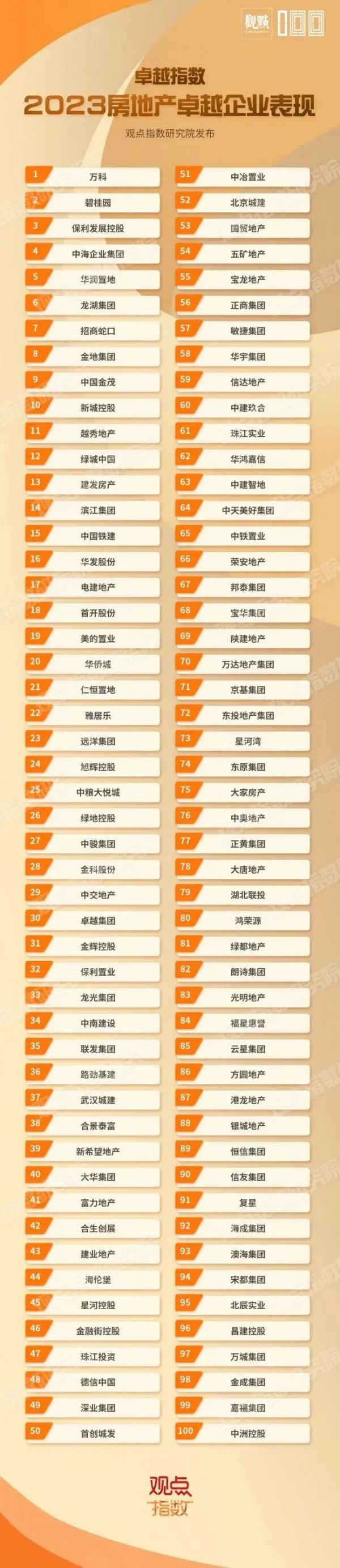

万科厚积薄发,碧桂园、保利稳居前三 | 房地产卓越企业表现报告

摘要:过去一年是房地产寻求突破的一年,破旧立新,与时俱进,等待下一个春天。

观点指数 新的一年,经济强复苏预期中,深受影响的各行各业对未来都有更多憧憬,期盼涅槃重生,成为增长的一环。从地产、商业、物业,到产城、物流、租赁,再到文旅、康养、金融资管等领域,一时间尽显“春风吹拂,万物生长”的美好希望。

我们知道,具体到行业、企业与个人则仍然会面对许许多多的不同问题和挑战。没有人能预测疫情是否彻底远离,经济增长的各驾马车又会在重启过程中遭遇多少波折,但坚定的信心是最重要的。我们相信,无论是科技产业、房地产行业还是消费领域,都将在新起点上以高质量发展为目标构建出更多新的模式。

不舍昼夜,只为万物生长的春天。

观点指数长期监测行业数据,关注重点企业,每年定期推出《卓越指数 ? 2023房地产年度卓越表现报告》,盘点这一年地产行业的发展走势,从全面的视角解析行业未来。

以下为其中的《2023房地产卓越企业表现报告》及研究成果,更多请点击下方阅读原文。

万科厚积薄发,碧桂园、保利稳居前三

评估房地产卓越企业表现时,观点指数以权益销售、权益总货值等运营指标为基础,通过专业研究体系,客观反映房地产企业的综合实力以及未来发展潜力等不同维度的表现。

万科把握行业出清期的机会,加入深圳白石洲旧改项目,成功拓展了上海静安区中兴社区C070202单元304-03地块项目,后者作为万科"回归"上海的标志,将有助于其提升土储质量。

企业运营方面,万科在A股和H股分别进行股权融资,完成后将合计获得约184亿元人民币的资金,同时,通过股权融资置换部分境外债务性融资,将有效降低万科的财务费用。

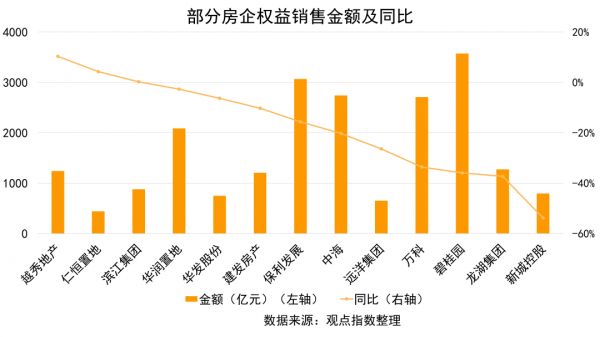

2022年,碧桂园全年录得权益销售金额3475亿元,处于行业领先地位。困难之下仍保持经营韧性,中报显示,碧桂园上半年权益销售回款率达到92%,为维持日常经营以及给项目交付提供稳定的资金支撑,并逐步实现降负债、降杠杆,展现出较大的可持续发展潜力。

此外,碧桂园布局地产开发、智慧建造、现代农业、智慧餐饮等多元业务。

其旗下的博智林公司拥有全周期多类型建筑机器人,截至2023年1月,已有33款建筑机器人投入商业化应用,业务覆盖超过28个省份(自治区、直辖市),服务超过600个项目,累计交付超1700台,累计应用施工面积超千万平方米。

保利发展2022年权益拿地建面为736.4万平方米,居行业首位,为后续发展提供充足的土地资源;在38个核心城市的货值储备始终保持在75%以上,保障了优质的资源储备。

越秀、华发等房企新增土储项目集中在热门城市和核心区域,变现能力和保值能力强,具备抵御市场风险的属性。

此外,龙湖、滨江等部分民营房企表现稳健,一方面维持拿地节奏,保证未来发展;另一方面,获多家银行授信额度支持,资金运转相对顺畅,适应行业变化的能力加强。

市场承压,谁能维持销售韧性?

国家统计局数据显示,2022年全国商品房销售金额13.3万亿元,同比下降28.3%;2022年12月份,房地产开发景气指数为94.35,继续走低。

从单月销售来看,2022年各个月份的商品房销售金额均低于2020年及2021年水平,除2、3月销售高于2020年水平外,主要原因是2020年一季度疫情发生之初,销售受到很大程度的抑制。

整体来看,2022年房地产销售增长乏力,市场承受较大压力。当前我国城镇化率处于中等水平,但部分城市城镇化率已超90%,住房需求的增量发展空间下降,叠加行业转型期发展商存续的不确定性以及房贷利率的波动,持观望态度的人群较多。

前100房企销售受市场下行趋势的影响更加明显。

2022年,前100房企实现权益总销售金额5.02万亿元,同比减少41%;另外,部分企业计划转型或降低负债,令销售出现一定程度下降,前100房企市场占有率从2021年的53.2%下降至2022年的44.7%。

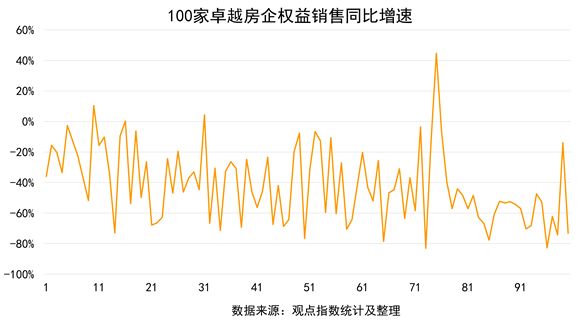

观点指数计算房企2022年权益销售金额同比增速,以此衡量房企在销售下行背景下的相对销售韧性。

具体来看,前100房企2022年权益销售同比普遍下滑,少数企业实现了销售增长,最高增长率为44.6%,最大降幅为83.1%,同比增速中位数为-45.2%。

其中,越秀地产、仁恒置地两家腰部房企凭借项目布局的优越性与品牌的高溢价能力,实现销售增长,增长率分别为10.4%、4.3%;建发房产、华发股份(600325)等房企也通过前期的积极拓储和高效运转,保持着销售的相对稳定。

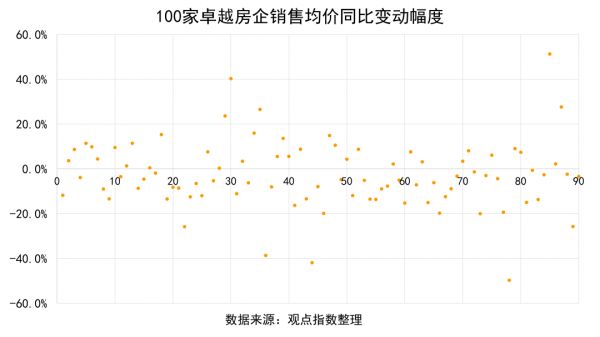

销售韧性的另一个观察视角是均价,若住宅销售遭遇明显下行压力,房企倾向于降价促销以更快回笼资金。

因此,观点指数计算2022年与往年的销售均价变化幅度,将其作为判断房企销售韧性的辅助指标之一。

销售韧性越高,去化压力越小,价格也会保持相对平稳。在销售持续下行的情况下,观点指数对销售价格表现坚挺的房企给予更高评价。

数据计算结果显示,90家样本房企2022年全年销售均价较2021年变化幅度处在-49.7%至51.3%区间,中位数为-3.6%。

对比2021年,36家样本房企2022年的销售均价依然实现了一定程度的上升。

值得注意的是,华润置地、金茂、华发、仁恒等房企2022年销售均价较2021年上涨超双位数,展现出更强的销售定力和韧性。

去化降速,房企如何布局未来?

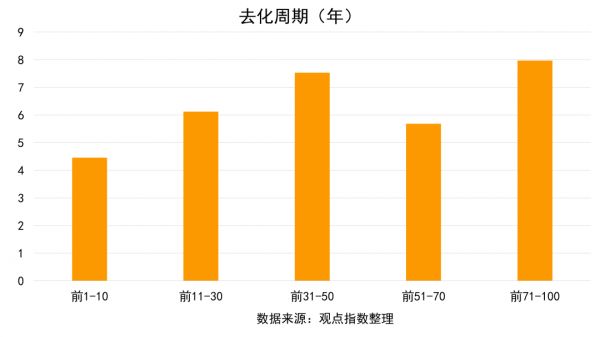

未来销售规模考量上,观点指数以权益土地储备作为主要观察指标,通过计算权益土地储备与权益销售面积的比值,得到去化周期,以此来评估不拿地扩储的极端假设下,房企当前土储货值可以支撑权益销售规模的时间长度,以此判断发展的基础是否扎实。

权益土地储备越多,去化周期也将越长。适当的去化周期既可以维持企业的正常经营,又不会占用太多资金和资源,从而导致效率低下。

根据计算结果,前100房企权益土地储备为18.57亿平方米,平均去化周期为5.7年。其中,前10房企权益土地储备受拿地力度减弱影响有所下降,去化周期为4.5年,低于前100房企的平均水平;前31-50房企以及前71-100房企权益土地储备相对较多,未来去化周期分别达到7.5和8年,在销售下行的情况下,去化存在一定压力。

从个体表现来看,房企权益土地储备分化明显。

保利发展、越秀地产等房企在2022年亦积极拿地,观点指数统计显示,上述企业2022年拿地销售比分别为35%和47%,土地拓展力度较大,未来一段时间有丰富的土地资源可供使用。

少数房企权益土储去化周期不足1年,或面临业务萎缩的风险。

观点指数紧密跟踪近期住宅销售情况以及楼市价格走势,以此来界定重点城市,并根据企业在重点城市的项目和土储占比,评估房企未来货值的保值升值空间。

人口净流入以及城市住宅库存表现,也是重要的参考指标。

根据国家统计局发布的70个大中城市新建商品住宅销售价格指数,2022年末70个大中城市中房价指数高于2020年和2021年同期水平的有16个城市,房价指数高于2020年水平、低于2021年水平的城市有39个,而低于2020年水平的城市则有31个。

以万科为例,2022年万科新增开发项目权益土地面积中有39%位于上述的16个房价上升的城市,总占地面积64.71万平方米。

此外,根据2022年中报数据,万科土地投资金额中的95.6%投向了一二线城市,土地投资质量较高。同时,参与的城市更新项目总计容建筑面积约524.3万平方米,主要位于上海、广州、深圳等重点城市,这些项目未来也将提供优质的土储资源。

地市成交先冷后热,城更提供拓储机会

除了区域布局外,新增土储规模是一个值得关注的增量指标,它对于判断房企未来的销售情况是至关重要的。

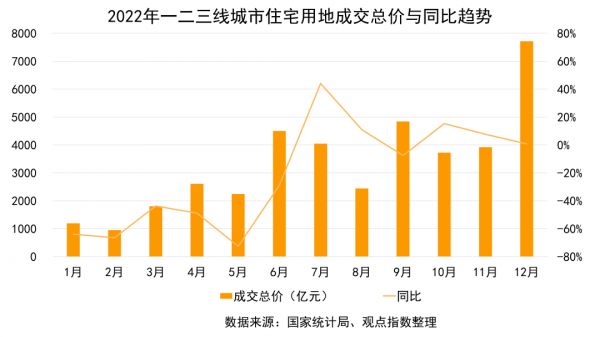

回顾全年,2022年一二三线城市供应住宅用地25431宗,供应住宅用地建筑面积157064万平方米,同比减少14.3%。由于年初土地需求不振,各地土地供应频次增加,年内供应高峰主要集中在下半年,特别是接近年关的11月。

土地成交方面,2022年一二三线城市成交住宅用地17065宗,成交土地建筑面积112168万平方米,同比减少7.7%;成交总价39990亿元,同比减少19.8%。

与楼市气氛相适应,2022年整体土地市场呈现先冷后热、逐渐回暖的趋势。

2022年,一二三线城市上半年住宅用地成交总价同比增速为-54%,下半年成交总价增幅上升至7.7%;但就半年情况相比,下半年住宅用地成交总价是上半年的1.01倍。

溢价率方面,2022年多数城市土地市场的参与者为本地城投企业,以底价拿地情况最为常见,全年来看整体溢价率在5%以下,与早年间相比降温明显。

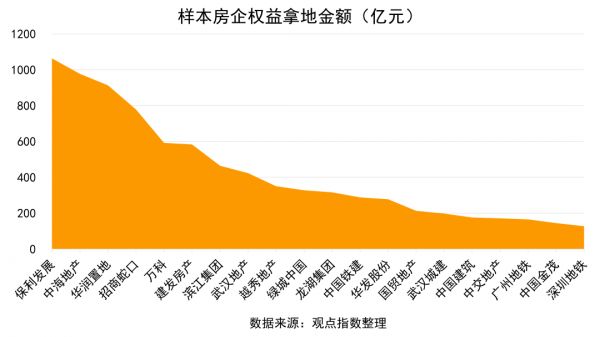

企业拿地方面,据观点指数统计,2022年拿地支出(权益口径)处于前列的企业分别是保利发展、中海地产、华润置地、招商蛇口(001979)、万科等房企。

观察当前房企拿地策略,主要聚焦于重点城市核心地段,拿地节奏主要适应于目标城市的推地节奏,由于下半年土地供应较多,房企新增土储亦较上半年有所增加。

以保利发展为例,2022年在上海的新增土储均为7至9月期间获得,这一时段也是上海第二批和第三批集中供地的时间。

值得注意的是,2022年上海四个批次挂牌土地(不含城中村改造地块)的起拍楼面价分别是18941、31537、30916和19169元/平方米。这也一定程度表明,上海2022年第二、三两个批次推出的土地质量相对更好,侧面印证了房企在土地获取上倾向于优质资源。

另一扩储方式是城市更新,尽管"防止大拆大建"曾令一些房企措手不及,但城市更新仍是一些历史悠久的城市释放能量和活力的重要途径。

更重要的是,城市更新项目所在地具有较大开发价值,将为房企带来可观的潜在土储。

近期招商蛇口进入城市更新项目时的做法值得关注:一方面,引入资产管理公司,以便获取充足的资金;另一方面,挑选项目"精打细算",实现更高的开发效率。

以招商蛇口接受恒大深圳南山原联合饼干厂旧改项目为例,深圳招商中标项目后与招平淳华(平安资产子公司)共同投资成立合资公司作为项目的操盘开发公司,其中深圳招商房地产持股51%,招平淳华持股49%。

另外,南山原联合饼干厂旧改项目位于蛇口片区湾厦村与海湾村内,是恒大海湾湾厦村旧改的一期项目,已于2019年2月完成全部拆除,并于2019年7月完成立项,而恒大早在2016年12月就已入驻该项目,即该项目已启动近6年。

这也意味着,招商蛇口接盘的并不是一个完整的城市更新项目,只是该项目中开发条件相对成熟、转化成可售货值的效率更快的部分。

近两年房地产行业"弱肉强食"的现象并不罕见,新的行业格局正在形成。

(责任编辑:徐帅 )相关知识

千龙智库发布房企品牌价值报告:万科恒大碧桂园居前三

千龙智库发布房企品牌价值报告:万科恒大碧桂园居前三

2021房地产500强出炉 万科恒大碧桂园位列前三

Top10房企销售排名大洗牌 前三季度保利业绩反超万科

全球最具价值25房地产品牌,中国包揽前十,恒大碧桂园万科前三

保利发展:重回行业前三

碧恒万超7000亿元业绩稳居前三

A股房企三季报显平淡,万科、保利发展等头部房企第三季度净利收缩

“重回前三”有戏吗?TOP5房企保利地产毛利率下滑销售增速放缓丨财报AlphaGo

上市房企测评揭晓:去年估值整体下降 万科恒大碧桂园位列前三

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651