2023中国房地产百强企业研究报告

中指研究院 中国房地产TOP10研究组

中国房地产TOP10研究组自2004年以来开展中国房地产百强企业研究,已连续进行了二十年。研究组把握行业发展脉搏,深入揭示房地产企业经营规律,为促进房地产行业健康发展发挥了重要作用。

今年全国两会政府工作报告指出,有效防范化解优质头部房企风险,改善资产负债状况;支持刚性和改善性住房需求。当前宏观经济好转预期增强,房地产市场信心加快恢复。为此,研究组启动“2023中国房地产百强企业研究”,以“奋楫笃行,涅槃重生”为主题,倡导企业把握新一轮的发展机遇,稳健经营,为促进行业健康发展作出贡献。

业绩规模:销售额同比下降 央国企份额逆势提升

2022年,房地产市场成交保持低迷态势,全国商品房销售额下降至13.3万亿元。在行业内整体信心不足的情况下,百强企业整体销售额也出现了负增长。百强企业投资继续聚焦核心热点城市,择机拓展优质土地储备,为未来业绩储备资源。

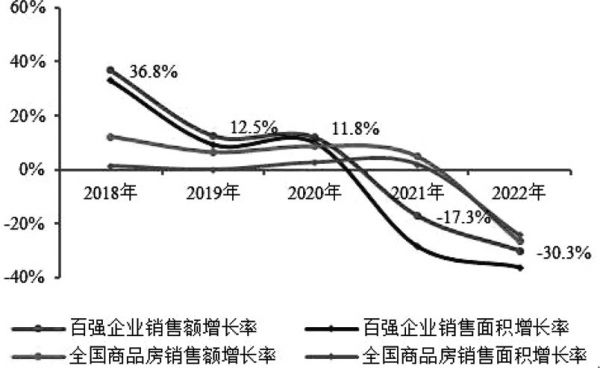

(1)销售额同比下降30.3%,市场份额下降2.4个百分点

2022年,房地产市场成交保持低迷态势,全国商品房销售额下降至13.3万亿元。百强企业虽积极推进保交付工作,集中资源挖掘高能级城市潜力,加大线上营销力度,但也难抵销售规模出现下滑态势,百强企业销售总额、销售面积分别达63301亿元、36313万平方米,同比下降30.3%和36.2%。

过去几年,全国房地产市场规模高位盘整,2022年市场下行更加明显,房地产行业进入缩表出清、优胜劣汰阶段,百强企业市场份额持续下滑。2022年,百强企业市场份额为47.5%,较上年下降2.4个百分点。百强企业中,央国企销售额份额较去年有显著提升。

(2)前十城市贡献度过半,改善及高端需求超三成

2022年,百强企业继续深耕重点城市,一线城市销售贡献占比提升,二线城市仍是主要销售来源。2022年房地产市场供需两端均未明显恢复,全国房地产市场整体仍处在深度调整阶段,但也有部分核心一二线城市因自身需求支撑较强或政策优化,市场保持一定活跃度,百强企业锚定重点核心城市,把握市场活跃城市发展机遇,重点城市销售贡献占比提升。

2022年,宏观经济基本面疲软,刚需购房者观望情绪较重,而改善客户预期整体好于刚需客户,同时近年来新房供给逐步向改善产品转变,带动新房供应高端化,面积段出现一定增大趋势,改善型需求持续释放。百强企业顺势而为,加大改善类产品推出比例。同时,百强企业在行业各方信心受挫的时期,保交付树立客户信心,进一步反哺销售;通过线上平台搭建、爆点事件引流,线下促销活动助力项目去化。

(3)投资聚焦核心城市,提高业绩保障程度

2022年住宅用地供应降幅超三成,且房地产市场持续调整,企业投资态度消极,全年百强企业投资规模“腰斩”。百强企业布局更趋集中,核心一、二线城市成为主要布局城市。同时,22城均加大优质土地供应,百强代表企业从市场支撑度和城市周期出发,将有限的资源集中在集中供地22城,以加快布局结构和货值结构调整,适应房地产市场发展新阶段。

运营表现:营收净利同比下降 盈利水平降至低位

2022年,随着房地产市场进入下行通道,叠加疫情多点散发,百强企业盈利水平降至近年低位,营收增速下降,部分企业出现亏损,利润空间持续收窄,百强企业不断修炼内功以迎战周期低谷,促企业高质量发展。

(1)盈利水平降至近年低位,结转少毛利降低导致利润下行

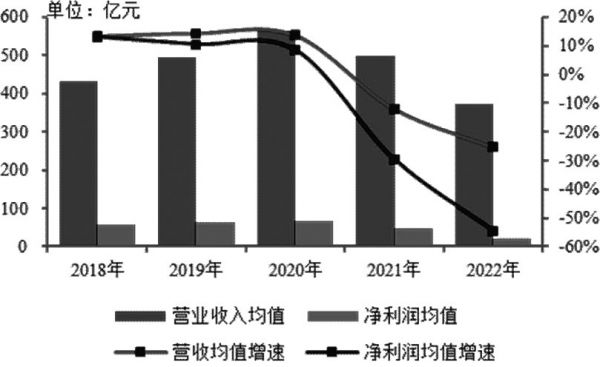

2022年百强企业营业收入同比下降,净利润下降显著,部分企业由盈转亏。竣工和结转增速不利导致营业收入和净利润均走低,百强企业营业收入均值达371.6亿元,净利润均值达21.9亿元,分别同比下降25.2%、54.4%,增速较上年减少13.3、24.9个百分点。近年来受新冠疫情反复、市场下行、土地成本等各类成本居高不下等多重因素影响,百强企业净利率持续下降,趋势未有缓解。

(2)保交付促结转,改善盈利状况

中长期来看,受新房增量规模见顶、向房地产发展新模式过渡影响,企业盈利率在市场回暖后的提升幅度仍存在天花板,行业利润率在房地产金融化势头被遏制的新周期回到社会平均利润水平。因此,面向新周期如何维持有利润的增长成为百强企业必须面对的课题。在保交付的基础上,伴随行业进入深度调整期,行业面临大洗牌,各大企业不再盲目追求高杠杆、高周转、扩规模,转而将经营安全与效益提升作为重中之重,追求有利润的增长,实现高质量发展。

经营安全:财务隐忧仍在 多渠道增厚安全垫

2022年,行业继续在下行周期运行,企业普遍面临流动性紧张问题。违约企业数量及违约债务规模持续攀升,且恰逢债务到期高峰,企业现金流呈大幅净流出状态。市场销售端疲软,销售回款不力,企业经营性现金流无法形成有力支撑。四季度,央行协同相关部门连续出台房地产行业融资利好政策,从信贷、债券、股权端“三箭齐发”,鼓励和支持企业融资。在此环境下,百强企业内外兼修,对内顺应周期调整财务结构,保持充足的偿债能力,打造风险缓冲垫;对外充分利用政策资源,发挥自身优势,抓住窗口期及时补充融资资金,借助政策工具优化资产负债表,为适应行业新周期提前做好准备。

(1)杠杆率保持合规水平,短期偿债能力恶化

百强企业严格遵守“三道红线”要求,指标均值均已合规,但现金短债比有所下滑。百强企业严控杠杆率,“三道红线”明显优于合规值。受流动性紧张及一年内到期债务持续增加影响,净负债率和现金短债比指标表现有所减弱。

(2)融资规模大幅下滑,政策支持有望缓解偿债压力

行业融资规模同比大幅下滑,各渠道同比均出现下降,其中海外债、信托降幅超八成,信用债成为融资主力。2023年一季度即为首个偿债高峰,4月、7月到期规模均超千亿。根据“金融16条”的指导原则,信用债可通过协商合理展期,境内债偿债压力有望暂缓。同时无论从发行主体特征还是募集资金用途来看,债券发行条件都在逐步放松,企业可适当利用借新偿旧置换到期债务。

(3)抓住政策契机,多渠道增厚安全垫

《改善优质企业资产负债表计划行动方案》支持的对象为系统重要性优质企业,通过“资产激活”“负债接续”“权益补充”“预期提升”四项行动,综合施策改善优质企业经营性和融资性现金流,引导优质企业资产负债表回归安全区间。通过债权、股权的合理融资支持,企业将提升资产的流动性,在资产端体现出整体优化,进而实现资产负债表的全面改善。

社会责任:尽职尽责保交付 多方回馈社会

2022年,百强企业积极履行企业公民责任,一方面积极响应高质量发展号召,强化责任担当,扎实落实“保交付、保民生”的企业使命;另一方面,履行纳税义务,积极投入到公益慈善、绿色可持续性发展等领域,践行回报社会理念。

(1)尽职尽责保交付,稳预期强信用

2022年,百强企业加强交付力建设,彰显责任担当。同时,百强企业实践“交房即交证”,为购房者提供优质交付服务;利用线上渠道,提供便捷高效的交付服务;围绕项目交付建立完整的交付流程,从机制建设方面保证交付进度与质量。

(2)积极依法纳税,多方回馈社会

2022年,百强企业积极依法纳税,热心公益,关注特殊群体,主动履行社会责任,重塑行业责任发展新形象。此外,百强企业积极践行“双碳”战略,推动节能减排绿色建筑;秉承绿色理念,注重绿色优先选取绿色供应链产品及服务。

结束语

2023年,房地产政策不断优化,政策效果初步显现,市场开始企稳并逐步恢复,但总体市场仍处于深度调整阶段。在此背景下,企业的销售规模和盈利能力都遇到了挑战,未来在保证交付的前提下,企业仍应将现金流安全和有利润的增长作为重中之重,致力于追求高质量的增长。

(责任编辑:王治强 HF013)相关知识

2022中国房地产百强企业研究报告

2021中国房地产百强企业研究报告

2021年百强企业研究报告发布:百强企业市场份额提升至63.2%

中指院2021百强企业研究报告:百强企业市场份额提升至63.2%

2023中国家具行业竞争力企业百强榜单评测活动火热报名中

2023中国商业地产百强企业研究成果分析

2021中国物业服务百强企业研究报告

2022年度中国房地产产业链战略诚信供应商研究报告发布

牛晓娟:发布2022中国物业服务百强企业研究报告

2022中国物业服务百强企业研究报告

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109036

- 2女生戴14号戒指算粗吗 正常 102703

- 3婆婆对儿媳说的暖心话 婆婆喜 100660

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55109

- 6男生戴戒指的含义图解 女生戒 45793

- 7杨燕军 | 医院建筑的顶层设 44951

- 8泰安国悦山180平下跃美式风 40047

- 9积木家装修公司正规吗?选装修 32019

- 10农村现代简约自建房图片 31932