新路2023丨行业篇:销售、投资回到五年前

2022年楼市仍处于深度调整期,最大的变化就是,商品房销售规模和开发投资规模大降。

1月17日,国家统计局公布了2022年全年房地产开发投资与销售数据。2022年,商品房销售面积13.6亿平方米,同比下降24.3%,商品房销售额13.3万亿,同比下降26.7%;全年开发投资下降了10%。

在扩大内需、稳地产总体方针下,中央金融纾困救企的同时,地方调控摆脱时滞效应后促进需求发力,2023年,销售和投资规模将实现前低后高的走势。

但考虑到房企资金压力尚未得到实质性改善,再加上购房需求透支,接下来“保交付”将是多数企业的主要工作,多数城市主要围绕“稳需求”发力,这对行业规模的复苏支撑有限,预计2023年销售和投资规模还将继续缩量。

行业步入无增长时代,预计未来三至五年,全国商品房销售规模将保持在13亿平方米左右,未来十年,整个住房增量需求将回落到100亿平方米左右。

2022年房地产市场供需两端面临冲击和压力。

国家统计局最新数据显示,2022年,商品房销售面积135837万平方米,比上年下降24.3%,其中住宅销售面积下降26.8%。商品房销售额133308亿元,下降26.7%,其中住宅销售额下降28.3%。两者同比降幅相比1-11月分别扩大1个百分点和0.1个百分点,累计同比降幅走势趋平趋缓。

从历年商品房销售规模来看,行业规模自2016年以来持续放缓,特别是2021年下半年至今市场降温明显,2022年整体规模已回到了2015年,预计未来三至五年,全国商品房销售规模将保持在13亿平方米左右,行业步入无增长时代。

2022年下半年年以来,商品房销售企稳,市场已完成规模筑底、整体止跌在即,但全面回暖仍存在较大难度,市场情绪仍然萎靡。

萎靡的市场情绪将传递到2023年,整体全国商品房市场仍有销售规模缩量可能,尤其是上半年仍将月成交规模仍将维持下降趋势,但好的一面是,改善需求将支撑整体规模在下半年小幅回升。

基于此,预计2023年全年销售规模将低于2022年,商品房销售面积降至13亿平方米以下,销售面积和销售金额降幅约在10%以内。

据国家统计局最新数据,2022年,全国房地产开发投资132895亿元,比上年下降10.0%,较1-11月降幅扩大0.2个百分点。

其中,12月全国完成房地产开发投资额9032亿元,环比下降8.9%,同比下降12.2%,同比较11月降幅收窄7.7个百分点。

2022年下半年以来,全国房地产开发投资额一路收窄至历史低点,其中,11月和12月全国开发投资额已降至不足1万亿元,为近五年新低。

2023年投资仍将延续2022年的趋势。

具体来看,房屋新开工和土地购置两方面疲软下投资规模继续保持低位,竣工持续发力支撑增速降幅小幅收窄。略有不同的是,随着全国经济和楼市复苏,房企资金面改善后以土拓投资为代表将有复苏预期,届时或将拉动整体投资规模上扬。

基于此,预计2023年全年开发投资额仍将低于2022年,同比降幅小幅回升至-5%到-8%。

据国家统计局数据:2022年,房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%,降幅较1-11月扩大0.7个百分点。房屋新开工面积120587万平方米,下降39.4%。房屋竣工面积86222万平方米,下降15.0%。两者同比降幅分别扩大0.5个百分点、收窄4个百分点。

纵观2022年下半年,整体呈现“新开工连续疲弱”、“竣工保交付接连发力”的趋势,预计2023年房企房屋施工和新开工面积仍将维持低水平,同时竣工规模则将继续发力。

这主要基于两方面判断。一方面,房企2023年的主要资金仍将落脚于竣工保交付上,投入到项目新开工的投资有限;另一方面,2021年和2022年全国土拍规模接连走低,2023年可开发土地规模也依趋势缩减,也将拖累新开工指标。

房屋新开工方面,预计2022年成交土地将有3.4亿平方米于2023年新开工,再加上2023年新成交土地中20%于当年新开工,预计规模为2亿平方米。二者合计加之库存土地新开工,预计2023年全年房屋新开工面积或同比下降20%。

房屋竣工方面,受限于建筑行业自身施工强度,预计2023年全年完成房屋竣工面积在10亿平方米以内,同比上涨10%至15%。

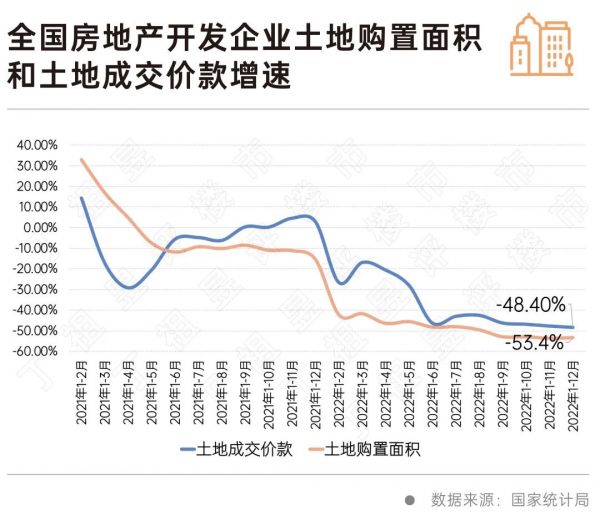

据国家统计局数据:2022年,全国房地产开发企业土地购置面积10052万平方米,同比下降53.4%;土地成交价款9166亿元,同比下降48.4%。二者降幅较1-11月分别收窄0.4个百分点和扩大0.7个百分点。

近期关于房企融资方面的利好频发,对于房企恢复正常的经营、投资有一定的促进作用,但短期内在政策效果在企业投资端还未能体现。

房企首要任务是增强融资、促进销售,土地投资信心依赖于市场信心的带动。

在楼市销售仍未明显复苏的背景下,重点城市集中土拍冷热分化的趋势还将延续,流动性紧张下,核心一二线城市的优质开发土地将继续成为房企拿地重心。

国央企及平台公司仍将成为二三线城市土拍市场支柱力量。同时土地端将会出现两个变化:一是优质地块将更加被热捧。二是随着“第四支箭”等进一步金融政策的实施,一部分优质民企将重新回到土拍市场,参与到优质开发土地的竞拍中。

2023年土地购置面积仍将处于历史低位,预计全年同比下降2%至5%。整体房地产行业虽融资环境有宽松预期,但销售端资金回暖仍需较长时间。资金面没有根本改善下房企拿地态度不会发生根本性转变。

国民经济顶住压力再上新台阶,经济总体上保持了恢复态势。

房地产市场整体面临需求不足、投资动能减弱的压力,2023年依然不容乐观,考虑到购房市场是中国最大的消费市场,新一轮政策支持力度还将以促进市场回稳为主,但政策端支持力度传导至行业销售与投资层面仍需要一段时间。

目前,楼市仍然面临较大压力,预计2023年全国商品房市场仍有销售规模缩量可能,尤其是上半年仍将月成交规模仍将维持下降趋势。

相关知识

新路2023丨行业篇:销售、投资回到五年前

总结与展望:2022年销售、投资回到五年前

2023新路丨房企篇:回归产品,生存第一!

行业数据 | 11月销售投资跌幅扩大,预计全年规模降至五年前

新路2023丨新一年,楼市政策继续宽松提信心

行业突围 共创未来丨科脉新零售餐饮商业峰会(启航篇)

全国70个大中城市二手房价普跌,28城回到三年前,这个城市二手房价跌回十七年前

行业篇:全年销售规模至少跌30%

2023新路丨城更篇:政府全程参与,扮演总控角色

诸葛找房丨新房篇:市场交易“跌宕起伏”,“南热北寒”分化之势显露

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963